Doximity 股票的关键统计数据

- 52 周区间: 17 美元至 77 美元

- 当前价格: 20 美元

- 市场平均目标价: 25 美元

- 最高目标价:42 美元

- 分析师共识: 5 票买入/5 票跑赢大盘/12 票持有

- TIKR 目标模型(2031 年 3 月):$31

27 财年营收预期低于华尔街预期 1300 万美元,Doximity 下跌 24

Doximity(DOCS)在2026年第四季度财报发布后大幅下跌,因为管理层将27财年的营收预期定为6.64亿至6.76亿美元,比华尔街一致预期的6.89亿美元低了约1300万美元。

指导性预测的失误使本已陷入困境的 Doximity 股价雪上加霜。由于首席财务官安娜-布赖森(Anna Bryson)4月中旬因病辞职,加上市场对近期医药广告支出的疑虑日增,DOCS的股价今年迄今下跌了约47%。

本季度的表现尚可:第四季度营收为 1.454 亿美元,同比增长 5%,超过了指导目标的上限,调整后息税折旧摊销前利润为 6580 万美元,超过了一致预期的 6430 万美元。

整个财年的业绩更具建设性,收入达到 6.45 亿美元,同比增长 13%,自由现金流达到 3.17 亿美元,同比增长 19%。

令市场感到不安的不是发生了什么,而是管理层对 2027 财年的看法:按照他们自己的说法,这是一个 "人工智能投资年"。

首席执行官杰夫-唐尼(Jeff Tangney)在2026 年第四季度的财报电话会议上直接指出:"我们预测本财年的人工智能收入贡献极小,同时允许更广泛的人工智能投资和相关支出,这意味着更高的研发、计算和营销支出,这将拖累近期的利润率。"

正在进行的投资有其特定的起源(去年夏天以 6300 万美元收购了 Pathway AI)和特定的商业目标:通过公司于 4 月底推出的商业化 AI 搜索产品进入制药业付费搜索市场。

参与度远远领先于货币化。

使用工作流工具的季度活跃处方者在第四季度超过了 80 万,同比增长约 30%,是有记录以来增长最快的季度,其中近一半的处方者在该季度使用了 Doximity 的人工智能工具。

140 家医疗系统购买了临床人工智能套件,其中包括美国前 20 强医院中的 7 家,Doximity 在两个季度内就达到了这一里程碑,而其远程医疗产品则用了整整两年时间。

市场押注的论断是,医药广告预算长期疲软,将使人工智能投资年成为一个永久性减速故事,而不是暂时的重启。

唐尼对此并不认同:"从长远来看,我们认为,在我们目前服务的现有医药营销预算之外,仅人工智能搜索一项就代表着数十亿美元的新TAM。

这种 TAM 是否会在下半财年实现,是一个悬而未决的问题,因此 Doximity 的股票值得密切关注。

DOCS 的人工智能搜索产品刚刚投入商用,并已与前 20 大制药商达成了早期交易。请调出 TIKR 的实际数据和远期预期,看看其收入轨迹与华尔街的预测相比如何→。

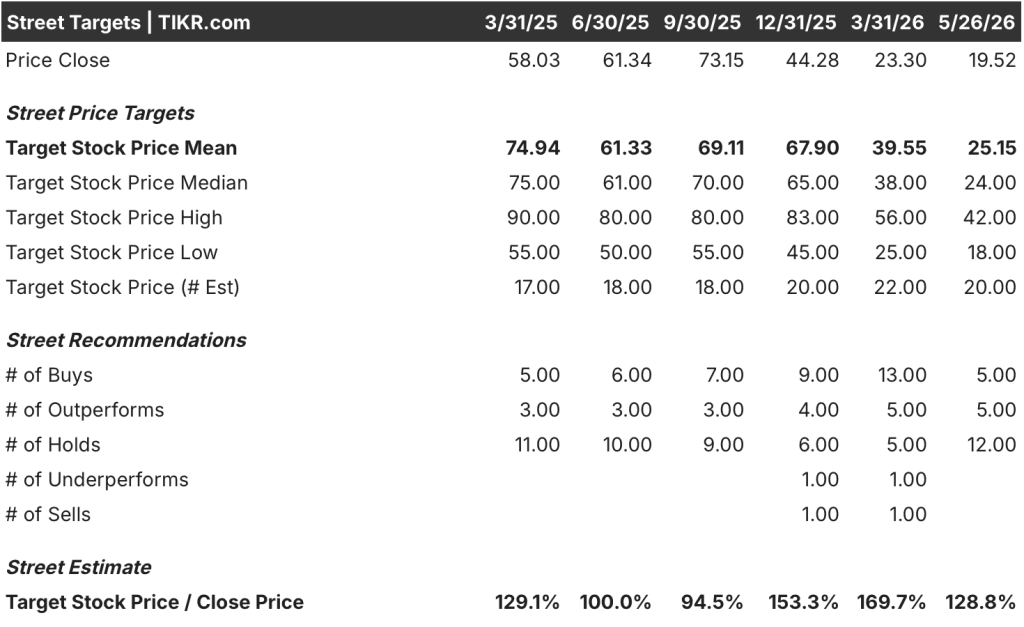

20 位分析师关注 DOCS,以下是共识和数据的真实情况

这次大跌使多克西米蒂的股票失去了大部分溢价,华尔街的反应也是好坏参半:大批分析师减持,少数分析师持有,还有一小部分买入评级的分析师维持他们的观点不变。

目前的分析师分类为 5 位买入,5 位跑赢大盘,12 位持有,没有卖出,这种分布反映了对人工智能货币化步伐的真正分歧,而不是对该业务的根本否定。

市场平均目标价为 25 美元,这意味着与当前 20 美元左右的价格相比有 28% 左右的上涨空间,如果人工智能搜索周期的拐点快于基本假设,42 美元的高目标价意味着上涨空间将超过 100%。

DOCS 的归一化每股收益是近期交易中最锐利的镜头:第四季度实际每股收益为 0.26 美元,同比下降 31.6%,准确捕捉到了市场的定价,即人工智能投资期间的盈利空窗期。

共识认为,每股收益归一化正在恢复,预计 2026 年 6 月季度为 0.30 美元,9 月为 0.37 美元,12 月为 0.44 美元,这一轨迹表明,盈利的市场底部很可能是刚刚结束的第四季度。

自由现金流也为 DOCS 的基础经济提供了更清晰的视角:2026 财年全年的自由现金流为 3.17 亿美元,同比增长 19%,约占收入的 49%,这一利润率在全年的水平上没有受到任何人工智能计算支出的有意义侵蚀。

风险案例并不隐蔽:27 财年调整后 EBITDA 指导值为 3.23 亿至 3.35 亿美元,这意味着利润率将从 2026 财年的 55% 下降到约 49%,华尔街将这一压缩归因于人工智能计算成本和品牌营销投资的上升。

多头们关注的催化剂是2027财年下半年,届时通过制药监管审查流程的人工智能搜索交易将开始转化为确认收入。

5家 "买入"、5家 "跑赢大盘"、12家 "持有 "的分布情况表明:大多数分析师认为该公司的业务完好无损,但他们希望在升级之前再获得一个季度的数据。

随着参与率同比增长 30%,以及人工智能货币化管道的开放,DOCS 需要展示的数据不是医生使用量的增长(它已经做到了),而是将使用量转化为来自制药预算的付费搜索收入。

DOCS 2026 年的股价是否被低估?TIKR 的模型对 31 美元目标的看法

TIKR 的基本模型认为,到 2031 年 3 月,Doximity 的股价约为 31 美元,这意味着从目前约 20 美元的价格来看,总回报率约为 59%,即在约 5 年的时间里,年化回报率约为 10%。

在这一目标之下的中间假设是:收入年均复合增长率约为 6%,净利润率约为 44%,每股收益年均复合增长率约为 6%,预测期内市盈率每年小幅收缩约 1%。

问题的关键在于时间表:由于人工智能货币化收入预计最早也要到下半财年才有意义,因此实现目标的道路需要市场在模型的假设开始出现在报告结果中之前,重拾对医药广告支出复苏的信心。

如果医药预算仍然疲软,AI Search 的收入增长晚于下半年的指导性预期,那么到 2031 年 3 月时,低假设的股价约为 29 美元,内部收益率约为 5%,在这种情况下,Doximity 的股票仍能获得资本回报,但速度较慢,10% 的年化基本假设永远不会实现。

如果人工智能搜索公司在下半财年能在制药公司的付费搜索预算中占到相当大的份额,那么到2031年3月,最高情况将达到约46美元,内部收益率约为10%,这一回报率将远远早于目标日期对股票进行重新评级。

TIKR 的模型显示,DOCS 在当前 20 美元左右的价格被低估了,仅中位情况就意味着从现在起的总回报率约为 59%,而高位情况几乎是这一数字的两倍。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → Doximity 的股价是否被低估了?

Doximity 的股价现在被低估了吗?

到 2031 年 3 月,TIKR 对 DOCS 的基本估值约为 31 美元,这意味着总回报率约为 59%,年化回报率约为 10%。

市场平均目标价 25 美元也高于当前价格。变数在于时间:2026 年 4 月底商业化推出后,人工智能搜索收入的转换速度有多快。

DOCS 股票的目标价格是多少?

根据 20 位分析师的预测,DOCS 的市场平均目标价为 25 美元,最高目标价为 42 美元。TIKR 的独立模型认为,到 2031 年 3 月,中位目标价为 31 美元。

平均值和最高目标值之间的巨大差距反映了人们对人工智能搜索货币化在 2027 财年前的加速程度存在真正的分歧。

你应该投资 Doximity 公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Doximity, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 Doximity, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DOCS 股票 → 免费使用专业工具分析 TIKR 上的 DOCS 股票 → 免费使用专业工具分析 TIKR 上的 DOCS 股票