SPG 주식 주요 통계

- 지난 30일 성과: -9%

- 52주 범위: $136 ~ $205

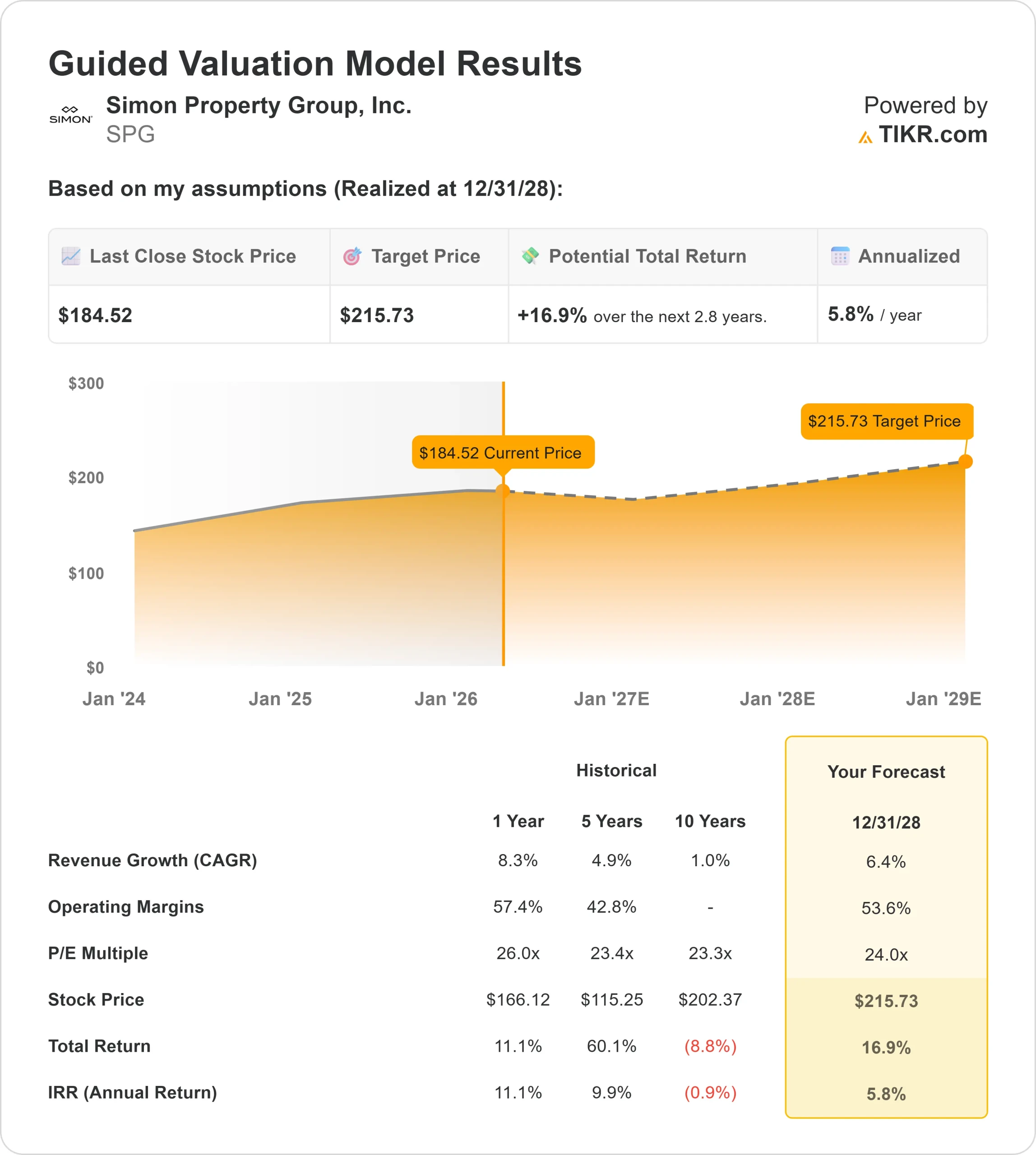

- 밸류에이션 모델 목표가: $216

- 내재 상승 여력: 17%

TIKR로 Simon Property Group과 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

사이먼 프로퍼티 그룹 주식은 지난 9 일 동안 약 30 % 하락하여 채권 수익률 상승이 REIT 가치에 압력을 가하고 투자자들이 소득 중심 주식에서 멀어지면서 주당 185 달러 근처에서 거래되었습니다.

이자율이 높아지면 배당 수익으로 가치를 평가받는 리츠의 매력이 떨어지고, 수익률 상승은 투자자에게 대체 소득 옵션을 제공하는 동시에 부동산 소유주의 차입 비용을 증가시켜 밸류에이션 배수에 직접적인 압력을 가하기 때문에 주가가 하락했습니다.

이러한 압박은 소매 리츠 전반에 걸쳐 광범위하게 나타나고 있으며, Realty Income 및 Macerich와 같은 동종 업체도 금리에 민감한 자산으로 거래되고 있지만, Simon Property Group의 고품질 포트폴리오, 강력한 대차대조표 및 프리미엄 쇼핑몰 노출은 일반적으로 경제 불확실성 기간 동안 하위 계층 쇼핑몰 운영업체보다 유리한 위치를 점하고 있습니다.

동시에 기관 투자자들의 포지션이 엇갈리면서 단기 변동성이 커졌습니다. 웰링턴 매니지먼트는 약 634.5% 증가한 약 737만 주, 약 13억 8천만 달러 상당의 지분을 보유했고, 햄린 캐피탈은 19% 증가한 약 970,126주, 약 1억 8,210만 달러 상당의 지분을 보유했지만 46.5%의 지분을 줄인 브레반 하워드, 35.9%의 지분을 축소한 CSM 어드바이저, 64.7%의 지분을 축소한 클라우 캐피탈 등 여러 회사가 익스포저를 줄였습니다.

기관 소유 지분이 약 93%로 높은 수준을 유지하고 있음에도 불구하고 Sei Investments, CBRE Investment Management, Duff & Phelps의 추가 매각도 광범위한 포트폴리오 재구성을 반영했습니다.

COO Eli Simon은 수익, NOI, 부동산 FFO, 배당금 부문에서 기록적인 2025년 실적을 달성한 후 강력한 모멘텀을 바탕으로 2026년에 접어들었다고 말했습니다.

또한 20억 달러 규모의 인수를 완료했으며 향후 40억 달러 이상의 프로젝트와 함께 15억 달러 규모의 활성 개발 파이프라인에 계속 투자하고 있습니다.

Simon은 파이프라인이 여전히 작년보다 15% 이상 증가하는 등 임대 수요가 여전히 강세를 보이고 있으며, 90억 달러 이상의 유동성과 배당 후 연간 15억 달러 이상의 잉여 현금 흐름을 강조하며 "자산이 중요하다"고 말했습니다.

사이먼 프로퍼티 그룹 즉시 가치 평가하기(TIKR 무료) >>>

SPG는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

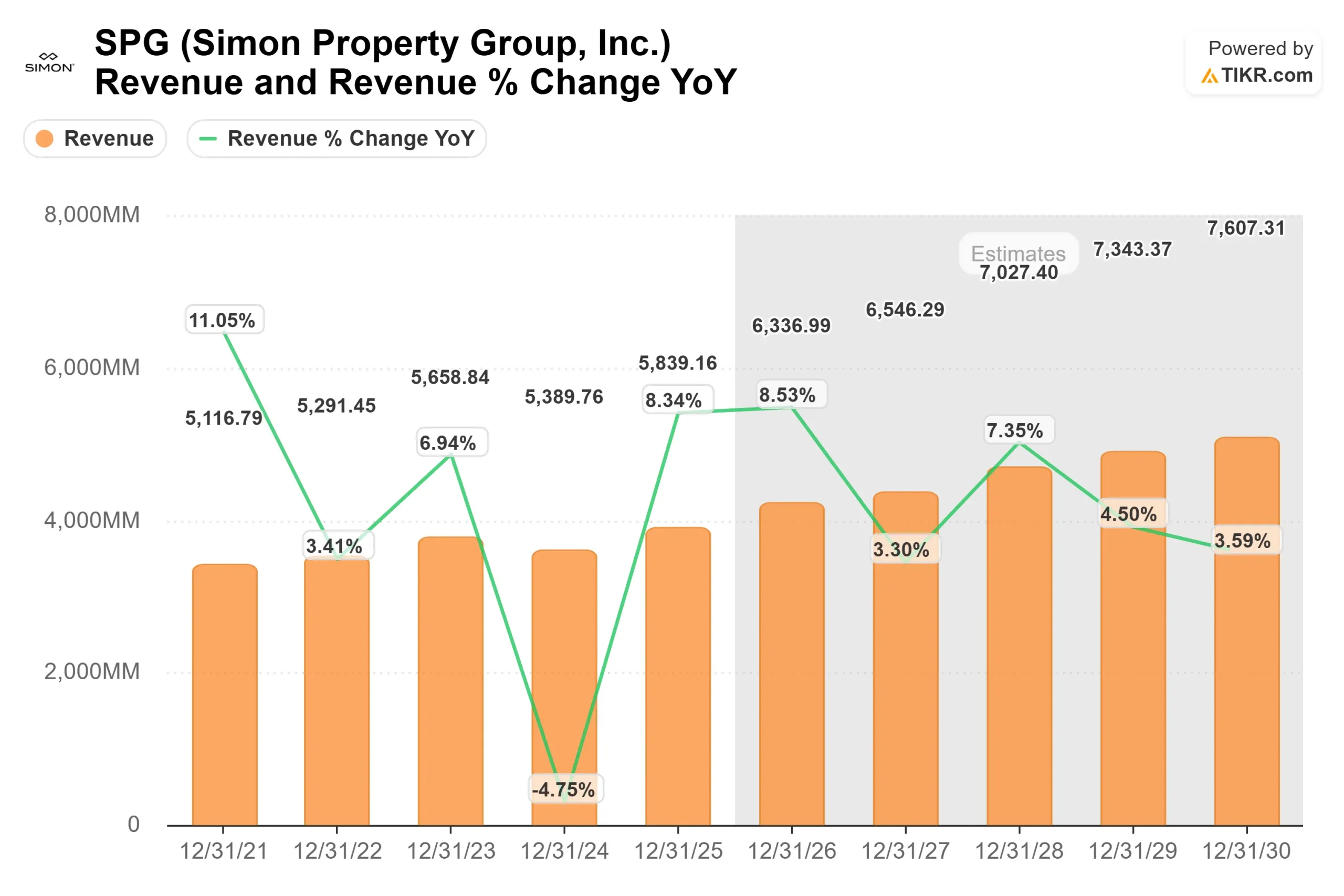

- 매출 성장률(CAGR): 6.4%

- 영업 마진: 53.6%

- Exit P/E 배수: 24배

Simon Property Group은 임차인에게 공간을 임대하여 수익을 창출하는 고품질 소매 부동산을 운영하고 있으며, 임대료 상승, 높은 점유율, 부동산을 보다 생산적인 복합 용도 자산으로 재개발하여 성장을 주도하고 있습니다.

애널리스트의 사이먼 프로퍼티 그룹에 대한 성장 전망 및 가격 목표 보기(무료) >>>

주요 동인은 임차인 매출 호조로 인해 만료되는 임대가 더 높은 임대료로 갱신되어 상당한 추가 자본 없이도 순영업수익을 직접적으로 증가시키는 임대 스프레드입니다.

사이먼 프로퍼티 그룹과 같은 고급 쇼핑몰은 계속해서 강력한 임차인 수요를 끌어들이고 있으며, 이는 소매업체가 최고 실적의 위치에 집중하는 방식을 반영하여 가격 경쟁력과 장기적인 점유 안정성을 뒷받침합니다.

재개발 프로젝트도 중요한 역할을 하는데, 이전 백화점 공간을 레스토랑, 엔터테인먼트 또는 복합용도 개발로 전환하면 유동인구가 증가하고 기존 자산에서 더 높은 수익을 창출할 수 있기 때문입니다.

2026년의 실적은 금리 추세 및 소비자 지출과 밀접한 관련이 있으며, 안정적인 소매 수요와 금리 압력 완화가 수익 성장과 밸류에이션 회복을 모두 지원할 수 있습니다.

이러한 가정을 바탕으로 이 모델은 목표 주가를 216달러로 추정하여 약 17%의 상승 여력을 시사하며, 매크로 여건이 개선될 경우 임대 성장, 재개발 실행, 잠재적 배수 확장에 따른 수익으로 주가가 다소 저평가된 것으로 보입니다.

SPG 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 사이먼 프로퍼티 그룹의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.