SHOP 재고에 대한 주요 통계

- 연간 실적: -26%

- 52주 범위: $70 ~ $182

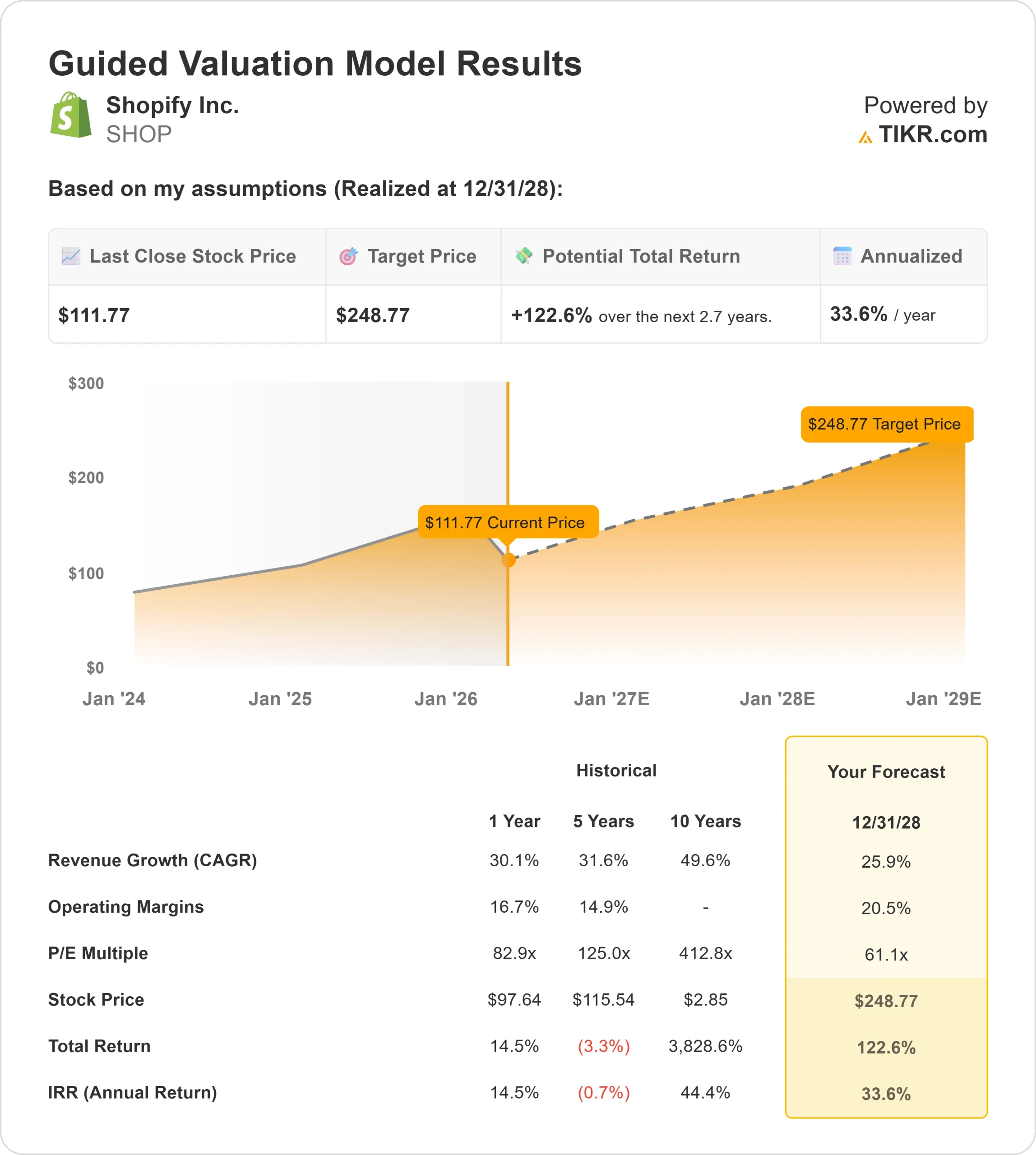

- 밸류에이션 모델 목표가: $249

- 내재 상승 여력: 123%

좋아하는 주식 분석하기 TIKR로 Shopify (무료) >>>

무슨 일이 있었나요?

Shopify 주식은 2026년 투자자들이 사용자가 제품을 검색하고 구매하는 데 도움이 되는 AI 기반 쇼핑 도구를 의미하는 에이전트 커머스의 강력한 성장이 프리미엄 가치를 정당화할 수 있는지 여부에 대해 논쟁하면서 압박을 받고 있습니다.

고성장 소프트웨어 주식에 대한 심리가 수익성과 현금 흐름의 지속성을 중시하는 방향으로 바뀌면서 주가는 현재까지 약 26% 하락하여 주당 119달러에 거래되고 있습니다.

주가가 하락한 주된 이유는 비즈니스 실적이 계속 호조를 보이고 있음에도 불구하고 밸류에이션 배수가 압축되었기 때문입니다. 투자자들은 Shopify의 강력한 랠리 이후 성장을 위해 얼마를 지불할 의향이 있는지 재평가하고 있으며, 이로 인해 섹터 전반에서 차익 실현과 멀티플 축소가 이어지고 있습니다.

Shopify는 판매자가 비즈니스를 운영할 수 있는 인프라를 제공하는 데 주력하는 반면, Amazon은 마켓플레이스로 운영되고 Wix와 BigCommerce는 보다 간단한 웹사이트 구축 도구를 제공함으로써 보다 포괄적인 상거래 플랫폼으로서 Shopify의 입지를 강조하고 있습니다.

2026년 3월에 열린 최근 Morgan Stanley 기술, 미디어 및 통신 컨퍼런스에서 Shopify는 장기 성장 전망을 강화하면서 플랫폼 전체에서 판매된 상품의 총 가치를 나타내는 총매출액(GMV)이 약 3800억 달러에 달하고 이러한 채널의 트래픽이 매년 약 15배씩 증가하면서 에이전틱 커머스의 견인력이 가속화되고 있다고 강조했습니다.

할리 핀켈스타인 회장은 "우리는 약 3,800억 달러의 GMV를 달성했다"고 언급하며, 상거래가 점점 더 AI 기반 검색 및 거래로 전환됨에 따라 Shopify의 규모가 커지고 있음을 강조했습니다.

최근 기관 투자 신고에 따르면 대형 투자자들의 참여가 계속되고 있습니다. SG 아메리카 증권은 286.6% 증가한 508,000여 주, 약 8,200만 달러 상당의 지분을 매입했으며, 아세나곤 자산운용은 1,593% 증가한 약 678,000주, 약 1억 9백만 달러 상당의 지분을 매입했습니다.

같은 시기에 유니온 방카르 프리베는 89%, 노르덴 그룹은 66.8%의 지분을 줄였는데, 이는 펀드 전반에 걸쳐 신념 매수 및 차익 실현이 혼합된 결과입니다.

SHOP이 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 25.9%

- 영업 마진: 20.5%

- Exit P/E 배수: 61.1배

Shopify의 성장은 Shopify Payments 및 가입과 같은 서비스를 통해 각 거래의 일정 비율을 적립하고 반복 수익을 창출 할 수있는 판매자 에코 시스템에 의해 주도됩니다. 판매자의 매출이 성장함에 따라 Shopify는 더 많은 가치를 창출하여 고객 성공과 직결되는 복리 수익 모델을 창출합니다.

Shopify에 대한 애널리스트의 성장 예측 및 가격 목표 보기(무료) >>>

이는 신규 판매자 추가와 기존 고객의 수익 창출 강화에 힘입어 매출이 강력한 속도로 성장할 것으로 예상되는 이유를 설명하는 데 도움이 됩니다.

Amazon, Wix, BigCommerce와 같은 경쟁업체에 비해 Shopify는 단순한 마켓플레이스나 웹사이트 빌더가 아닌 상거래를 위한 전체 운영 체제를 제공하므로 고객 유지 및 장기적인 수익 확장을 지원하는 것이 강점입니다.

비즈니스가 확장되고 고정 비용이 더 큰 수익 기반에 분산됨에 따라 영업 마진이 약 16%에서 20%로 개선될 것으로 예상되는 마진 확장도 핵심 동인입니다. 이는 효율성 개선과 보다 일관된 수익성으로의 전환을 반영합니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 약 249달러로 추정하며, 이는 향후 몇 년 동안 약 123%의 상승 여력을 의미하며, 현재 수준에서 저평가된 것으로 보입니다.

향후 12개월 동안 실적은 총 상품 거래량 증가, Shopify Payments 채택 증가, 판매자의 전환율 및 매출 향상에 도움이 되는 AI 도구의 지속적인 출시에 따라 달라질 것으로 보입니다.

이러한 동인은 판매자당 매출을 직접적으로 증가시키며, 이는 Shopify의 장기적인 수익 성장의 가장 큰 요인 중 하나입니다.

현재 수준에서 Shopify는 판매자 수익화, 운영 레버리지, 에이전트 상거래의 지속적인 채택에 따라 향후 실적이 상승할 수 있는 위치에 있는 것으로 보입니다.

SHOP 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치 평가 모델 도구를 사용하여 1분 이내에 Shopify의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 TIKR이 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.