Salesforce 주식에 대한 주요 통계

- 지난 주 실적: +3.7%

- 52주 범위: $174.6 ~ $296.1

- 현재 가격: $202.1

무슨 일이 일어났나요?

세계 최대의 고객 관계 관리(CRM) 소프트웨어 플랫폼인 Salesforce는 2026 회계연도에 415억 달러의 매출과 724억 달러의 총 계약 잔고를 기록했지만, 주가는 202달러(52주 최고가인 296.05달러보다 30% 이상 하락)로 월스트리트가 빠르게 확장하는 AI 에이전트 플랫폼인 Agentforce가 더 광범위한 소프트웨어 부문의 부진이 심화되기 전에 지속적인 성장을 다시 시작할 수 있을지 여부에 대해 씨름하는 가운데 2026년 주가는 202달러에 머물러 있습니다.

2월 25일, CEO 마크 베니오프는 전년 대비 12% 증가한 112억 달러의 4분기 매출을 발표하고 2030 회계연도 매출 목표를 630억 달러로 상향 조정하는 동시에 500억 달러 규모의 자사주 매입 프로그램을 승인하고 분기 배당금을 4월 23일 지급할 주당 0.44달러로 5.8% 인상한다고 발표했습니다.

기업이 사람의 개입 없이 영업, 서비스, 운영을 자동화할 수 있도록 지원하는 Salesforce의 자율 AI 에이전트 플랫폼인Agentforce는 출시 이후 29,000건의 거래가 성사되고 프로덕션 배포가 분기 대비 50% 가까이 증가하면서 연간 반복 매출이 전년 대비 169% 증가한 8억 달러를 돌파하여 이전에 공개된 모든 AI 수익화 이정표를 뛰어넘는 성과를 거두었습니다.

2월 26일, 세일즈포스는 2025년 10월 출시 이후 불과 4개월 만에 180개 이상의 조직이 에이전트포스 IT 서비스를 채택하여 선런, 쿨시스, 코너스톤과 같은 고객사에서 서비스나우를 비롯한 기존 IT 서비스 관리 공급업체를 대체했다고 발표했으며, 3월 3일에는 다년간의 포뮬러 1 파트너십을 연장하여 8억 2700만 글로벌 팬을 대상으로 팬 컴패니언 에이전트를 배포했습니다.

최고재무책임자인 로빈 워싱턴은 2026 회계연도 4분기 실적 발표에서 "우리의 성과는 27 회계연도 하반기에 유기적 매출 성장을 다시 가속화할 수 있다는 확신을 심어준다"며 "연간 순 신규 주문 가치 성장률이 처음으로 26 회계연도 하반기 갱신 주문 가치를 앞지르고 4분기에만 120건의 에이전틱 기업 라이선스 계약이 체결된 것이 그 근거가 되었다"고 말했습니다.

FY27 매출 가이던스는 458억~462억 달러, 현재 시가총액의 약 25%에 해당하는 500억 달러 규모의 자사주 매입 승인, 그리고 Agentforce와 Data 360을 합친 ARR이 이미 29억 달러에 달하고 상승세를 보이고 있는 가운데, Salesforce는 AI 에이전트 계층, 독점 데이터 플랫폼, Slack 협업 네트워크의 융합을 2030 회계연도까지 630억 달러 매출을 목표로 하는 복합 성장 엔진으로 자리매김하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 CRM 주식에 대한 견해

FY26 매출 415억 달러와 총 계약 잔고 724억 달러라는 기록적인 수치와 Agentforce의 169% ARR 성장은 Salesforce의 AI 전환이 더 이상 약속이 아니라 이미 미래 추정치를 재구성하는 측정 가능한 수익 엔진임을 확인시켜 줍니다.

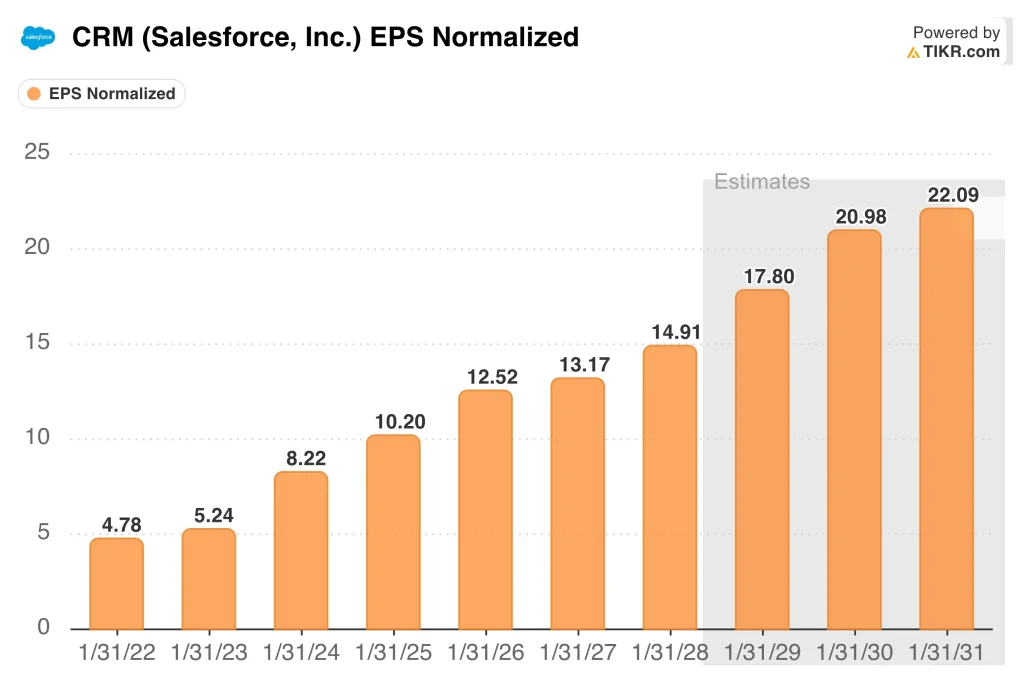

FY26의 정규화 주당순이익은 전년 대비 22.7% 증가한 12.52달러로 전년의 24.1% 성장에서 가속화되었으며, EBITDA 마진은 37.8%에서 38.8%로 확대되어 AI 투자가 수익성을 압박하지 않고 있음을 입증했습니다.

3월 6일 현재 CRM을 다루는 53명의 애널리스트 중 34명은 매수, 7명은 아웃퍼폼, 11명은 보류로 평가했으며, 평균 목표주가는 276.36달러로 52주 최고가인 202.11달러 대비 37% 상승 여력이 있음을 의미합니다.

애널리스트의 목표가 범위는 최저 190달러에서 최고 475달러로, 하락 시나리오는 에이전트포스 수익화 지연과 마케팅, 커머스, Tableau의 지속적인 약세에 달려 있으며, 상승 시나리오는 이미 경영진이 제시한 27 회계연도 하반기 전체 유기적 매출 재가속화에 따른 가격 상승에 근거하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

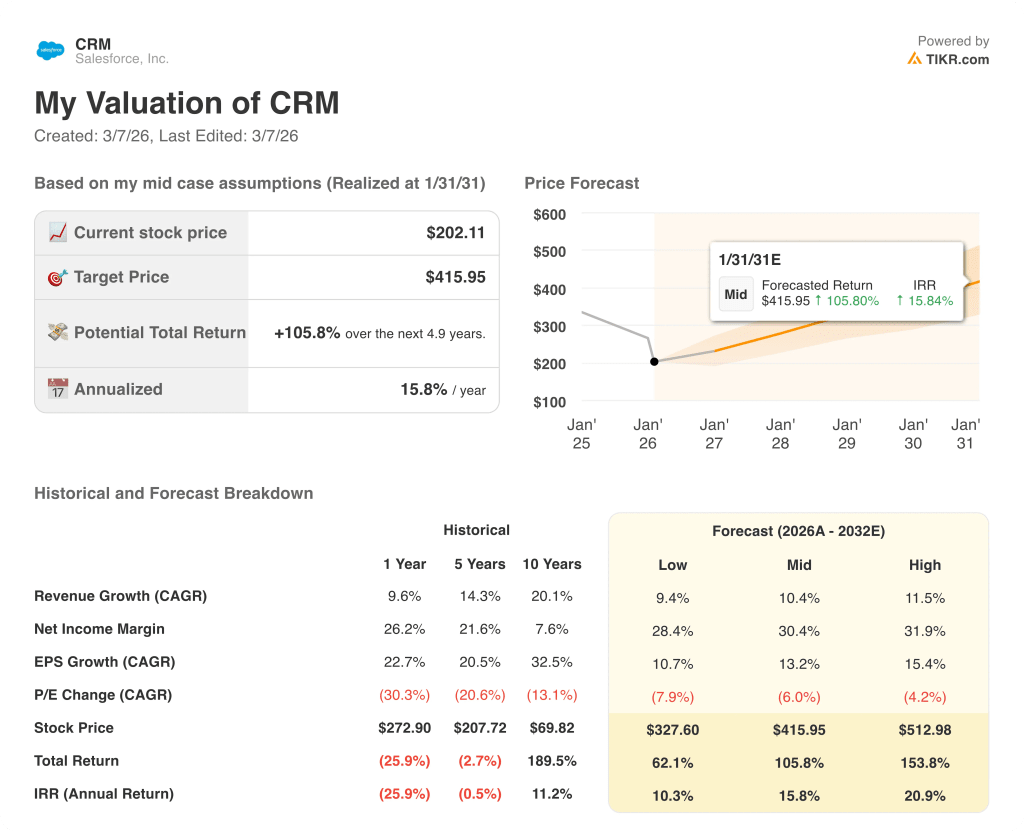

TIKR 중기 가치 평가 모델에 따르면 2031년 1월까지 CRM의 주당 가격은 415.95달러로, 이는 총 수익률 105.8%, 연간 IRR 15.8%를 의미하며, 이는 10.4%의 매출 CAGR과 에이전트포스 소비 규모 확대와 토큰 비용의 상품화에 따라 순이익 마진이 30.4%로 확대되는 데 따른 것입니다.

시장에서는 CRM을 업계에서 퇴조하는 기존 SaaS로 취급하고 있지만, 29,000건의 Agentforce 거래가 성사되고 Agentforce와 Data 360 ARR을 합쳐 29억 달러의 매출을 달성한 것은 18개월 전과는 근본적으로 다른 비즈니스가 탄생했음을 나타냅니다.

202.11달러에 거래되는 CRM은 애널리스트 평균 목표치 대비 37% 할인된 가격에 거래되고 있으며, 연간 144억 달러의 잉여 현금 흐름을 창출하고 경영진이 "일부 저가 투자"라고 명시적으로 밝힌 500억 달러의 환매 승인을 배포했습니다.

주목해야 할 한 가지 신호는 2월 25일 실적 발표에서 경영진이 밝힌 하반기 매출 재가속화 논리와 직접적으로 연관된 구체적인 지표인 연간 순 신규 주문액이 27회계연도 1분기에도 계속해서 갱신 주문액을 앞지를지 여부입니다.

경영진이 에이전트포스 강점에 대한 지속적인 상쇄 요인으로 지목한 마케팅, 커머스, Tableau의 지속적인 약세는 27 회계연도 하반기 재가속화를 지연시키고 애널리스트 평균 목표가 276.36달러에 이미 반영된 멀티플 재평가를 억제할 수 있습니다.

27 회계연도 1분기 실적 발표는 전년 동기 대비 약 14%의 cRPO 성장률을 기록하면서 34명의 매수 등급 애널리스트가 이미 평균 276.36달러의 목표 주가를 책정하고 있는 유기적 가속화 논리를 입증하거나 도전할 것입니다.

Salesforce는 415억 달러의 매출과 144억 달러의 연간 잉여 현금 흐름, 169%의 Agentforce ARR 성장률, 52주 최고치보다 32% 낮은 500억 달러의 환매 승인 거래로 415억 달러의 수익을 창출하고 있습니다.

27 회계연도 하반기 유기적 매출 변곡점을 살펴보세요.

Salesforce, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

CRM 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Salesforce, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.