PANW 주식 주요 지표

- 지난주 주가 변동률: 6.22%

- 52주 등락폭: 139달러 ~ 302달러

- 평가 모델 목표 주가: $360

- 예상 상승 여력: 향후 2.1년 동안 +23%

TIKR의 새로운 기업가치 평가 모델을 활용해 애널리스트들의 향후 5년 전망치를 바탕으로 PANW와 같은 관심 종목을 평가해 보세요 >>>

팔로 알토, 눈부신 3분기 실적 발표 및 연간 실적 전망 상향 조정

팔로 알토 네트웍스 (PANW)는 이번 달 사이버 보안 업계에서 가장 긍정적인 실적 반응을 보인 기업 중 하나였습니다. 이 회사는 회계연도 3분기 매출이 전년 동기 대비 31% 증가한 30억 달러를 기록했으며, 연간 실적 전망치를 상향 조정했습니다. 경영진은 자사 사이버 보안 플랫폼에 대한 AI 주도 수요를 주요 성장 동력으로 꼽았습니다.

이 매출 수치를 이해하려면 맥락을 살펴볼 필요가 있습니다. 3분기 매출 30억 달러 중 3억 8,800만 달러는 사이버아크 ( CyberArk)와 크로노스피어(Chronosphere) 인수에서 비롯된 것입니다. 즉, 유기적 성장률은 표면상의 31%보다 낮은 수준이었습니다. 그럼에도 불구하고, 시장 예상치인 29억 4,000만 달러를 상회한 것은 사실이며, 코텍스(Cortex), 프리즘(Prisma), 스트라타(Strata) 전반에 걸친 플랫폼의 성장 모멘텀은 폭넓게 이어졌다.

니케시 아로라(Nikesh Arora) CEO는 “3분기는 팔로알토 네트웍스에게 매우 뛰어난 분기였으며, 고객들이 대규모 AI 구축을 안전하게 보호하기 위해 당사를 선택함에 따라 내재적 수주 성장세가 가속화되었다”고 말했다. 디팍 골레차(Dipak Golechha) 최고재무책임자(CFO)는 회사가 “M&A 통합 계획을 앞당겨 실행 중”이며 “28 회계연도에 조정 자유 현금 흐름 마진 40%를 달성할 전망”이라고 덧붙였습니다. 연간 매출 전망치는 114억 1,500만~114억 2,500만 달러로 상향 조정되었으며, 4분기 매출은 전년 동기 대비 32% 증가한 33억 4,500만~33억 5,500만 달러로 예상된다.

파트너십을 통해 이러한 성장 모멘텀이 더욱 강화되고 있다. 6월 9일, 팔로알토와 도이치 텔레콤은 유럽의 규제 대상 산업을 위한 AI 보안 솔루션인 ‘Sovereign Cortex’를 출시했다. 6월 24일에는 팔로알토가 IBM 및 레드햇과 함께 ‘프로젝트 라이트웰(Project Lightwell)’을 확장하며 에이전트 기반 AI 보안 기능을 추가했다. PANW 주가가 293달러 선을 유지한다면, 다음 관건은 8월에 발표될 회계연도 4분기 실적일 것이다.

PANW에 대한 애널리스트들의 성장 전망 및 목표 주가를 확인하세요(무료) >>>

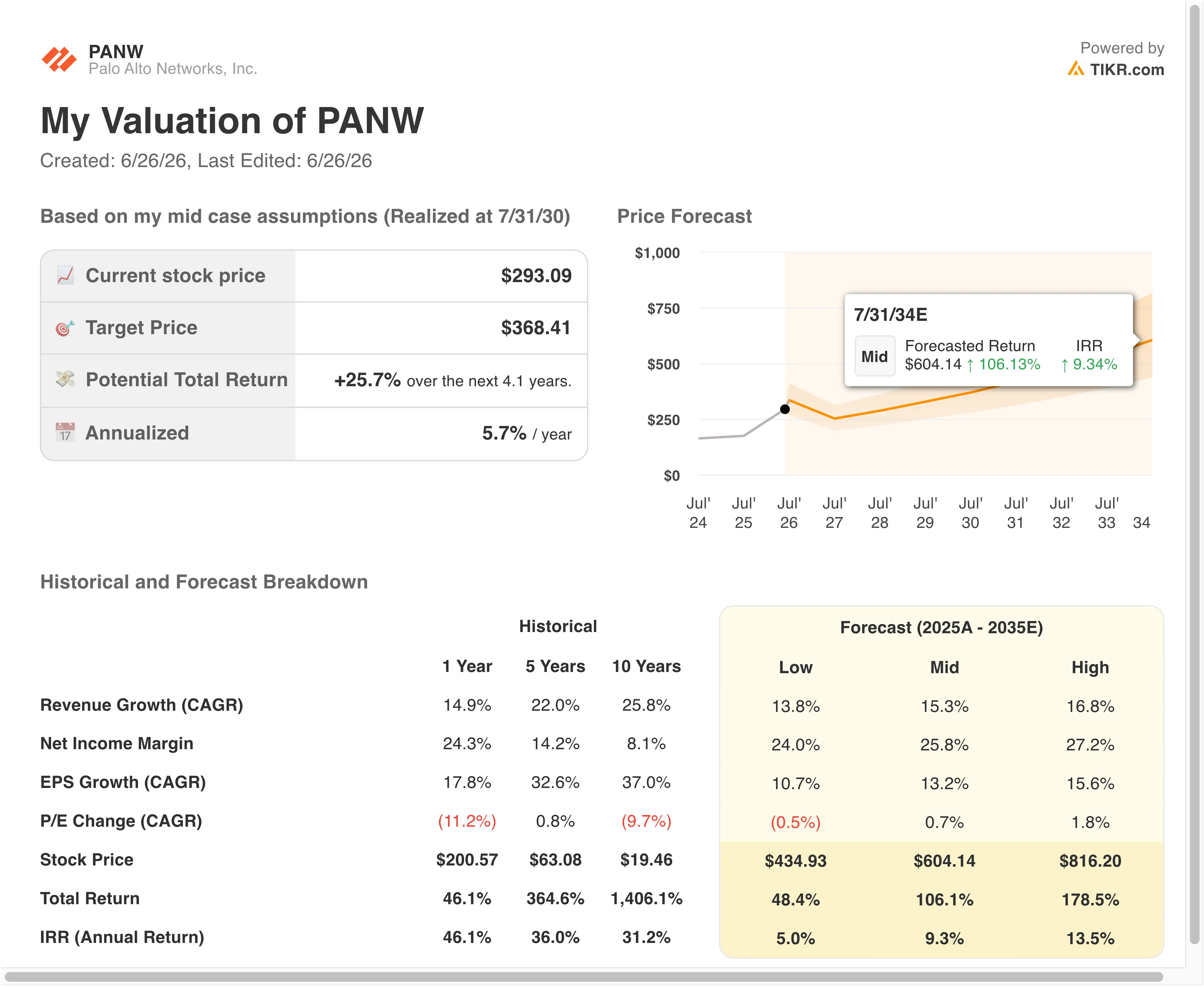

Palo Alto Networks 주가는 293달러 수준에서 저평가되어 있을까요?

2028년 7월 31일까지 실현된 가치 평가 모델 가정 하에, 해당 주식은 다음을 기준으로 모델링되었습니다:

- 매출 성장률(CAGR): 19 .3%

- 영업 마진: 30 .0%

- 매각 시 P/E 배수: 65 .0배

이러한 입력값을 바탕으로, 모델은 목표 주가를 360달러로 추정하며, 이는 향후 2.1년 동안 23%의 총 상승 여력과 10.4%의 연평균 수익률을 시사합니다.

사이버 보안 플랫폼 선도 기업으로부터 기대되는 연평균 10.4%의 수익률은 눈부시게 높은 수준은 아니지만, 무시할 수 있는 수준도 아닙니다. 연간 19.3%의 매출 성장률은 3분기 표면 성장률에 비해 둔화된 수치입니다. 하지만 이는 훨씬 더 커진 매출 기반을 반영한 결과이기도 합니다. 팔로알토는 이미 분기당 30억 달러의 매출을 올리고 있으므로, 이러한 규모에서 10%대 후반의 높은 성장률을 유지하는 것은 진정한 성과입니다.

이 섹션을 뒷받침하기에는 매출 및 향후 전망 차트가 가장 적합한 시각 자료입니다. 이 차트는 성장 추이를 명확히 보여줍니다. 플랫폼화로 인해 청구액이 감소하면서 매출 성장이 저점을 찍은 후, 통합 계약이 성숙기에 접어들면서 급격히 회복된 모습을 확인할 수 있습니다. 이 차트를 여기에 배치함으로써 독자들은 3분기 실적이 진정한 전환점인지, 아니면 한 분기만의 일시적인 현상인지 파악할 수 있습니다.

현재 지난 12개월간 EBIT 마진인 9.1%에서 영업 마진이 30%로 확대되는 것은 큰 격차로 보일 수 있습니다. 그러나 이는 GAAP 기준 마진에 상당한 주식 기반 보상 및 인수 관련 상각비가 포함되어 있다는 사실을 반영한 것입니다. 조정 기준으로는 팔로 알토의 수익성이 실질적으로 더 높으며, 이 모델의 30% 목표치는 조정된 영업이익률과 일치합니다. 투자자들은 이러한 마진을 동종 업계 기업들과 비교할 때 이러한 차이를 염두에 두어야 합니다.

65배의 엑시트 P/E는 가장 현실적인 가정이다. 팔로알토의 NTM P/E는 현재 약 75배 수준이므로, 이 모델은 실제로 2028년 중반까지 배수가 다소 축소될 것으로 가정하고 있다. 매출 성장세가 소폭 둔화되고 금리가 높은 수준을 유지한다면 이는 합리적인 가정이다.

TIKR에서 팔로알토의 마진 추이를 크라우드스트라이크(CrowdStrike) 및 Zscaler와 비교해 보십시오 >>>

팔로알토 네트웍스와 사이버보안 동종 기업들의 비교

크라우드스트라이크 (CRWD)는 플랫폼 폭 측면에서 가장 직접적인 비교 대상입니다. CRWD는 최근 분기에 매출을 26% 성장시키고 사상 최대의 자유 현금 흐름을 기록했으나, 매출 성장률은 가속화를 기대했던 투자자들을 실망시켰습니다. 팔로알토 네트웍스는 31%의 매출 성장과 함께 연간 실적 전망치를 상향 조정함으로써 단기 모멘텀 측면에서 크라우드스트라이크를 앞섰습니다. CRWD의 향후 12개월(NTM) 주가수익비율(P/E)이 약 130배로 PANW의 75배보다 여전히 상당히 높은 수준을 유지하고 있어, 단기 기대치 격차에도 불구하고 시장이 크라우드스트라이크의 향후 상승 여력을 더 높게 평가하고 있음을 시사한다.

Zscaler (ZS)는 주목해야 할 또 다른 주요 경쟁사입니다. Zscaler는 최근 경쟁 심화로 인해 분기 매출이 예상치를 하회할 것이라고 경고했습니다. 이러한 실적 전망 하향 조정은 해당 부문 전반에 걸친 실행 리스크를 부각시키며, 이에 비해 Palo Alto의 상향 조정된 전망은 상대적으로 더 탄탄해 보입니다. Zscaler는 Palo Alto의 Prisma Access 플랫폼이 운영되는 클라우드 기반 네트워크 보안 분야에서 직접 경쟁하고 있으므로, 두 기업 간의 시장 점유율 변화는 상당한 의미를 가질 것입니다.

팔로알토의 차별점은 플랫폼의 폭에 있다. Cortex, Prisma, Strata 제품군은 엔드포인트, 클라우드, 네트워크 보안을 동시에 해결한다. 경쟁사들은 대개 한 계층을 주력으로 삼고 거기서부터 확장해 나간다. 이러한 번들 방식이 플랫폼화 전략을 주도했으며, 현재 통합 계약이 만료됨에 따라 매출 가속화로 나타나고 있다.

마진은 단기적으로 가장 뚜렷한 차별화 요소입니다. 플랫폼화 할인 혜택이 종료되고 정가 계약으로 대체됨에 따라 팔로알토의 조정 영업 마진이 확대되고 있습니다. 현재 크라우드스트라이크(CrowdStrike)나 Z스케일러(Zscaler) 중 어느 곳도 이와 같은 마진 전환점을 이만큼 명확하게 제시할 수 없습니다.

팔로알토의 주가 상승세, AI 모멘텀, 향후 촉매 요인에 대한 당사의 전체 분석 보기 >>>

PANW의 상승 동력은 무엇인가 주가 상승을 이끄는 요인은 무엇인가?

8월 17일경 발표될 예정인회계연도 4분기 실적이 가장 중요한 단기 촉매제입니다. 투자자들은 상향 조정된 연간 실적 전망치가 보수적인 것으로 판명될지 주목할 것입니다. 2027 회계연도 가이던스가 상향 조정될 경우, 주가의 상승 모멘텀이 지속되어 주가가 지난 52주 최고가인 303달러를 향해 상승할 가능성이 높습니다.

도이체 텔레콤(Deutsche Telekom)과 함께 출시한 ‘소버린 코르텍스(Sovereign Cortex)’는 구체적이고 성장 중인 시장을 겨냥하고 있습니다. 은행, 보험, 국방 기관을 포함한 규제를 받는 유럽 산업들은 데이터 주권 법규로 인해 미국에 호스팅된 클라우드 보안 인프라를 사용할 수 없습니다. 소버린 코르텍스가 입지를 다진다면, 이는 미국 내에만 기반을 둔 대부분의 사이버 보안 업체들이 쉽게 모방할 수 없는 새로운 수익 채널을 열어줄 것입니다.

IBM 및 레드햇(Red Hat)과 함께 진행되는 ‘프로젝트 라이트웰(Project Lightwell)’의 확장은 에이전트형 AI 보안 기능을 추가합니다. AI 에이전트는 사람의 개입 없이 다단계 작업을 수행하는 자율적인 소프트웨어 프로그램입니다. 이들은 기존 보안 도구가 대응하도록 설계되지 않은 새로운 공격 표면을 생성하며, 팔로알토는 이러한 환경을 보호하는 분야의 리더로 자리매김하고 있습니다.

전반적인 수요 환경도 긍정적이다. 버라이즌(Verizon)의 연례 ‘데이터 침해 조사 보고서(Data Breach Investigations Report)’에 따르면, 취약점 악용이 전체 침해 사고의 31%를 차지하며 가장 주요한 침해 진입 경로로 부상했다. 이러한 변화는 팔로알토의 AI 기반 위협 탐지 역량과 직접적으로 부합하며, 경영진이 전체 플랫폼화 투자 주기의 정당성을 뒷받침하기 위해 강조해 온 수요 호재이다.

기업의 적정 가치를 즉시 산정해 보세요 (TIKR 이용 시 무료) >>>

팔로알토 네트웍스에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 통해 다음과 같은 기관급 재무 데이터 를 무료로 제공합니다.

PANW를 검색해 보시면, 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 평가 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인하실 수 있습니다.

또한 무료 관심종목 목록을 만들어 PANW를 관심 있는 다른 모든 종목과 함께 추적할 수 있는 무료 관심종목 목록을 만들 수 있습니다. 신용카드는 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.

새로운 투자 기회를 찾고 계신가요?

- 어떤 주식을 억만장자 투자자들이 어떤 주식을 매수하고 있는지 현명한 투자자들의 흐름을 따라가 보세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼을 통해 TIKR의 올인원, 사용하기 쉬운 플랫폼으로.

- 더 많은 정보를 파헤칠수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 세계 최고 투자자들의 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 당사의 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!