마이크론 주식의 주요 포인트

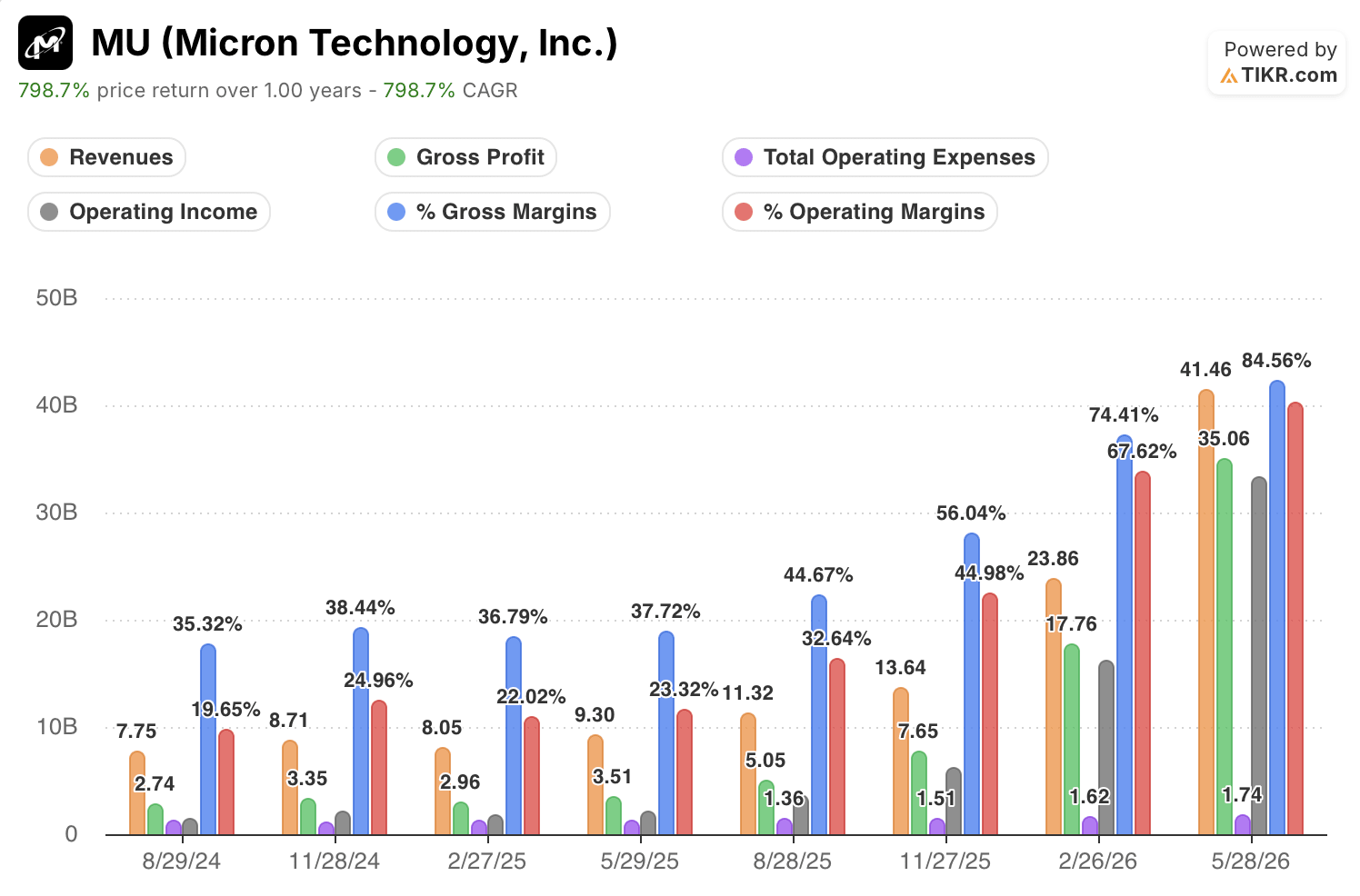

- 2026 회계연도 3분기 매출은 414억 6천만 달러를 기록하며 전년 동기 대비 346% 증가했습니다.

- 2026 회계연도 3분기 매출총이익률은 2025 회계연도 3분기의 45%에서 85%로 확대되었습니다.

- 2026 회계연도 3분기 영업이익은 333억 2천만 달러를 기록했으며, 영업이익률은 80%에 달했습니다.

220억 달러 규모의 고객 계약으로 확보된 마이크론의 346% 매출 급증

마이크론 테크놀로지(MU)는 2026 회계연도 3분기 매출 414억 6천만 달러를 기록했는데, 이는 기록적인 AI 메모리 수요와 경영진이 완화될 기미가 보이지 않는다고 밝힌 구조적 공급 부족에 힘입어 전년 동기 대비 346% 증가한 수치입니다.

마이크론은 DRAM(동적 랜덤 액세스 메모리, 서버 및 기기 내부의 단기 메모리), NAND 플래시 스토리지, HBM(고대역폭 메모리, AI 프로세서 바로 옆에 적층된 고속 메모리)을 포함한 메모리 및 스토리지 제품을 설계, 개발 및 제조합니다.

이 주목할 만한 수치(작년 동기 대비 매출 4배 증가)는 전체 상황의 일부만을 보여줄 뿐이다.

마이크론의 마크 머피(Mark Murphy) 최고재무책임자(CFO)는 회사가 16건의 전략적 고객 계약(SCA)을 체결했다고 밝혔습니다. 이는 취소 불가한 ‘테이크-오어-페이(take-or-pay)’ 계약으로, 구매자는 시장 상황에 관계없이 합의된 가격으로 정해진 물량을 구매해야 할 의무가 있습니다.

이 계약들에는 총 220억 달러 규모의 선불 고객 현금 예치금 및 재정적 약정이 포함되어 있어, 마이크론은 일반적인 분기별 실적 전망을 훨씬 뛰어넘는 수요를 예측할 수 있게 되었습니다.

수미트 사다나 최고사업책임자(CBO)는 애널리스트들에게 이러한 계약이 있음에도 불구하고, 약정 물량이 고객들이 실제로 체결하고자 하는 물량보다 여전히 적다고 밝혔다.

사다나 최고사업책임자는 3분기 실적 발표 전화 회의에서 다음과 같이 말했습니다. “고객들의 물량 요청은 2027년뿐만 아니라… 2027년을 넘어 2028년까지 이어지고 있습니다… 우리는 고객들로부터 우리 공급 능력으로 감당할 수 있는 수준을 훨씬 초과하는, 매우 확실한 수요를 확보하고 있습니다.”

또한 회사는 HBM 잠재 시장 규모(HBM TAM)가 기존 전망보다 1년 앞당겨진 2027년에 1,000억 달러를 넘어설 것으로 예상된다고 밝혔다.

85%의 매출총이익 복합 성장률: 매출은 4배로 증가하지만 비용은 거의 변하지 않을 때

마이크론의 2026 회계연도 3분기 매출총이익률은 전년 동기 45%에서 85%로 상승했습니다. 이는 40포인트 확대된 수치로, 손익계산서를 통해 이제 주기적이지 않고 구조적인 것으로 입증된 가격 결정력에 힘입은 결과입니다.

매출은 전년 동기 대비 346% 증가한 414억 6천만 달러를 기록한 반면, 매출원가는 64억 달러로 소폭 상승하는 데 그쳤으며, 이는 2025 회계연도 3분기에 기록된 62억 6천만 달러와 사실상 비슷한 수준이다.

이것이 바로 그 메커니즘입니다. 마이크론은 생산 비용을 거의 변동 없이 유지한 채 매출을 4배로 늘려, 매출 대비 단가 비율을 67%에서 15%로 낮췄습니다.

매출 총이익은 50억 5천만 달러에서 350억 6천만 달러로 899% 증가했습니다.

영업 비용(판매관리비 및 연구개발비 합산)은 총 17억 4천만 달러로, 지난 6분기 동안 거의 변동이 없었으며, 매출이 확대됨에 따라 극도의 영업 레버리지를 창출했습니다.

영업이익은 36억 9천만 달러에서 333억 2천만 달러로 급증했으며, 영업 마진은 2025 회계연도 3분기 33%에서 2026 회계연도 3분기 80%로 확대되었습니다.

매출총이익률과 영업이익률 간의 격차는 현재 단 5%포인트에 불과하며, 이는 마이크론이 가격 인상 효과를 영업이익으로 거의 전액 확보하고 있음을 의미합니다.

마진 측면에서 마이크론, WDC 및 SNDK를 34포인트 차이로 앞서며 격차는 더욱 벌어지고 있다

최근 분기 마이크론의 매출총이익률 85%는 같은 기간 웨스턴 디지털(WDC)의 50%보다 34포인트 높은 수치입니다.

샌디스크(SNDK)는 전 분기에 79%를 기록하며 과거의 격차를 일부 좁혔으나, 지난 2년간의 비교 기간 동안 마이크론은 매 분기마다 선두를 유지해 왔습니다.

이러한 격차는 2025 회계연도 3분기부터 가장 뚜렷하게 나타났는데, 당시 마이크론의 매출총이익률은 41%에 달한 반면 샌디스크는 26%에 머물렀고 웨스턴디지털은 마이크론과 동일한 41%를 기록했다.

이 최저점을 기점으로 마이크론의 마진은 44포인트 상승해 85%에 도달한 반면, 웨스턴 디지털은 9포인트 상승에 그쳐 50%를 기록했습니다.

샌디스크의 마진 상승 추세는 웨스턴디지털보다 가파르며, 같은 기간 동안 26%에서 79%로 상승했으나, 최신 데이터 기준으로는 여전히 마이크론보다 6포인트 뒤처져 있습니다.

이러한 구조적 원인은 회의록에 명시되어 있다. 마이크론의 취소 불가한 ‘테이크-오어-페이(take-or-pay)’ 계약을 통해 현물 시장 가격보다 높은 가격을 책정할 수 있는데, 이는 웨스턴디지털이나 샌디스크 모두 대규모로 공개적으로 모방하지 못한 메커니즘이다.

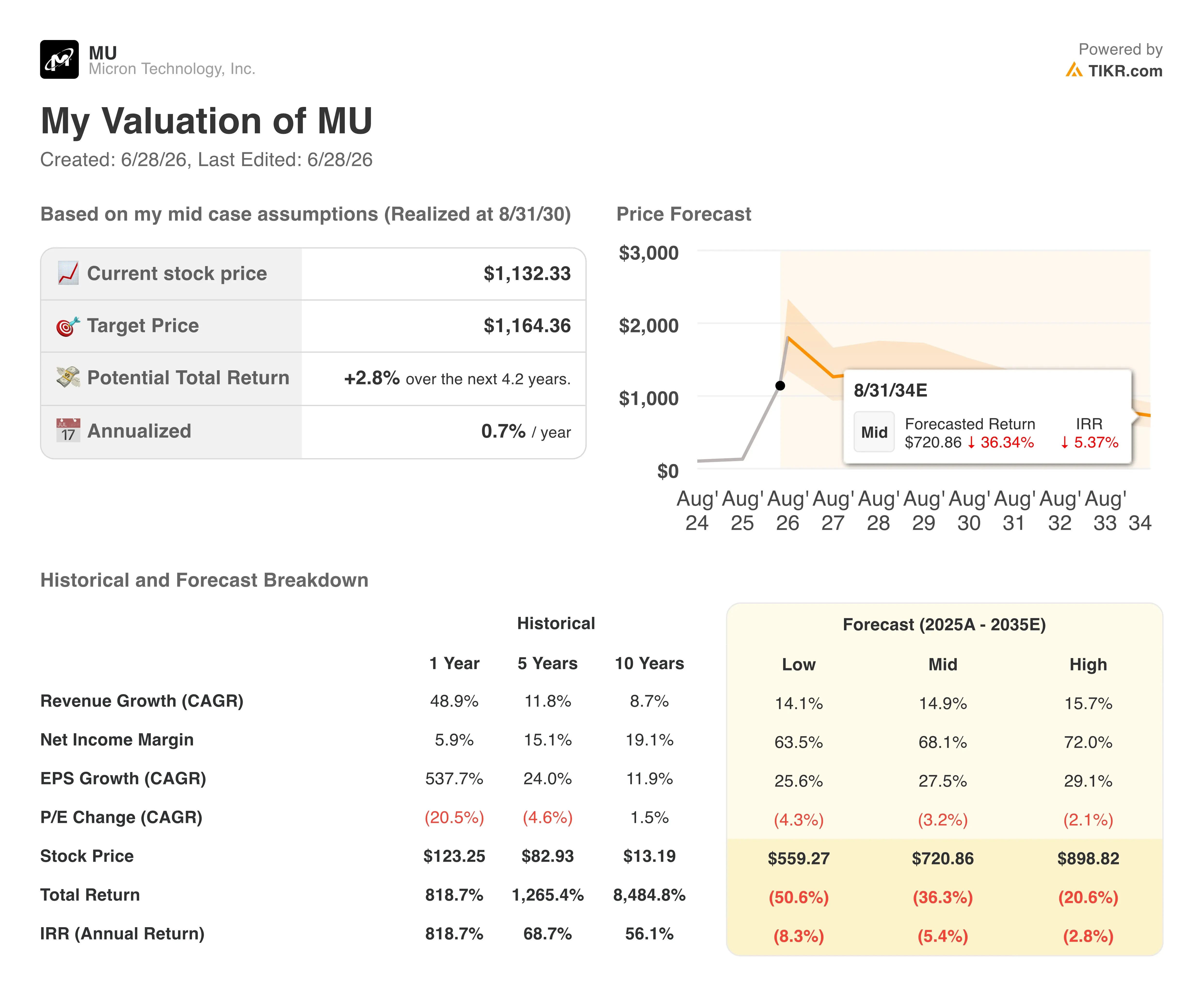

TIKR의 MU 주식 1,164달러 목표가에는 한 가지 조건이 있다: 마진이 구조적으로 유지되어야 한다는 점이다

TIKR의 모델에 따르면 마이크론의 주가는 2030년 8월까지 약 1,164달러에 달할 것으로 평가되며, 이는 현재 주가인 1,132달러 대비 약 3%의 총수익률, 즉 연간 약 1%의 수익률을 시사한다.

이 모델의 보수적인 접근은 실제 존재하는 긴장감을 반영합니다. 현재 마진은 메모리 산업이 전체 경기 주기 동안 한 번도 유지한 적이 없는 수준이며, 실현 시점은 4년 이상 남았기 때문입니다.

유지되어야 할 것은 2026 회계연도 3분기 손익계산서에서 이미 입증된 바로 그 메커니즘입니다. 즉, 고객을 물량 약정에 묶어두어 역사적으로 메모리 마진 주기를 종결시켜 온 수요 붕괴를 방지하는, 취소 불가능한 테이크-오어-페이(take-or-pay) SCA(공급 계약)입니다.

마이크론 테크놀로지(Micron Technology, Inc.)에 투자해야 할까요?

진실을 파악하는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

마이크론 테크놀로지(Micron Technology, Inc.) 주식을 조회하면 수년간의 과거 재무 정보, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익 전망, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 마이크론 테크놀로지(Micron Technology, Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요하지 않습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.