올드 도미니언 화물선 주식 주요 통계

- 지난 주 실적: -6.8%

- 52주 범위: $126 ~ $221.6

- 현재 가격: $ 170.8

무슨 일이 있었나요?

시장 점유율 12%와 261개의 서비스 센터를 보유한 LTL 운송업체 Old Dominion Freight Line(ODFL)은 2026년 2월 매출 감소폭이 1월의 6.8% 감소에서 3.3%로 좁혀지면서 주가가 180.75달러로 안정적인 화물 사이클 회복을 보이고 있습니다.

BMO Capital Markets는 2월 19일 트럭 적재 능력 강화와 초기 산업 안정화를 이유로 Old Dominion의 목표 주가를 185달러에서 215달러로 올렸고, Argus Research는 2월 12일 초기 물량 회복 신호에 따라 목표 주가를 220달러에서 '매수'로 상향 조정했습니다.

아담 새터필드 최고재무책임자(CFO)가 가장 명확한 수요 변곡 신호로 꼽은 올드 도미니언의 화물당 무게는 9월에 약 1,450파운드에서 12월에 1,520파운드로 증가했으며, 이는 동종업체인 XPO와 사이아가 아직 비슷한 서비스 센터 초과 용량으로 주장할 수 없는 추세입니다.

최고 재무 책임자인 Adam Satterfield는 2025년 4분기 실적 발표에서 "실제로 상황이 반전되는 시점은 아직 지켜봐야 한다"고 말한 후, 정상적인 봄철 계절성으로 인해 2분기 운영 비율이 순차적으로 300~350 베이시스 포인트 개선될 것이라고 전망했습니다.

현재 약 4만 건에 달하는 일일 배송량 대비 5만 5천 건을 흡수할 수 있는 35%의 초과 서비스 센터 용량, 15억 4천만 달러 규모의 자사주 매입 승인, 3년간의 운임 불황에도 불구하고 직접 운영 비용을 매출의 53% 수준으로 유지한 배송당 비용 규율로 인해 Old Dominion은 이전의 어떤 변곡점보다 유리한 입장에 서 있습니다.

월스트리트가 다른 시장보다 먼저 주식을 업그레이드하는 정확한 순간을 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 ODFL 주식에 대한 견해

올드 도미니언의 하루 매출 감소율이 1월 6.8%에서 2월 3.3%로 좁혀진 것은 4분기 실적 발표에서 새터필드가 지적한 화물 사이클 변곡점이 주간 운영 데이터에 나타나기 시작했다는 신호입니다.

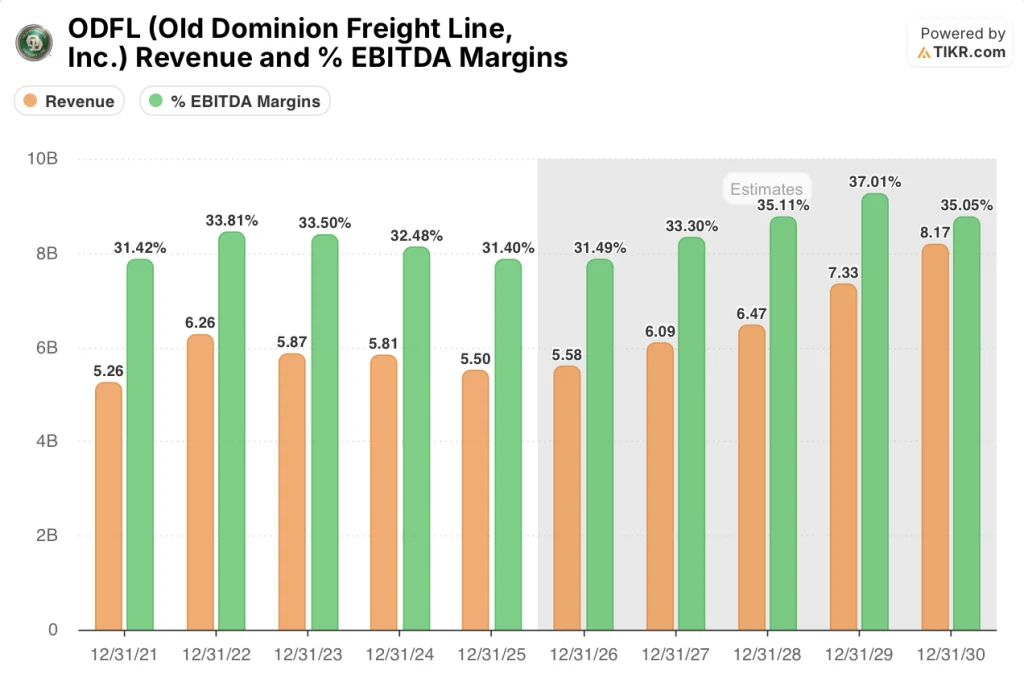

Old Dominion의 EBITDA 마진은 배송량 감소로 인해 2022 회계연도 33.8%에서 2025 회계연도 31.4%로 감소했지만, 이미 구축된 네트워크가 이를 흡수하면서 2027 회계연도에는 33.3%로 회복될 것으로 컨센서스는 예상하고 있습니다.

한편, 매출 성장 전망은 마진 논리를 강화합니다. 컨센서스는 2026 회계연도 매출이 1.6% 증가한 56억 달러로 예상되며, 2027 회계연도에는 새터필드에서 확인한 배송당 중량 회복으로 인해 기존 서비스 센터 풋프린트를 통해 밀도가 다시 증가하여 9.1% 증가한 61억 달러로 가속화될 것으로 예상합니다.

이에 따라 월스트리트는 24개의 추정치 중 10명의 애널리스트가 '매수' 또는 '초과수익', 11명이 '보유', 5명이 '실적 미달' 또는 '매도'로 ODFL에 대해 조심스럽게 건설적인 입장을 취하고 있으며, 이는 운임 사이클이 실제로 전환했는지에 대한 진정한 의견 차이를 반영하며 평균 목표가는 199달러로 나타났습니다.25달러는 현재 180.75달러에서 10.2% 상승 여력이 있음을 의미합니다.

애널리스트의 목표가 범위는 최저 155달러에서 최고 232달러로, 최저는 2월 9일 Citi의 LTL 가격 압박 심화에 대한 경고에, 최고는 2월 19일 BMO의 운임 회복 논리를 반영하여 트럭 적재량 긴축이 LTL로의 물량 유출을 가속화할 경우의 운임 회복 논리를 반영하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

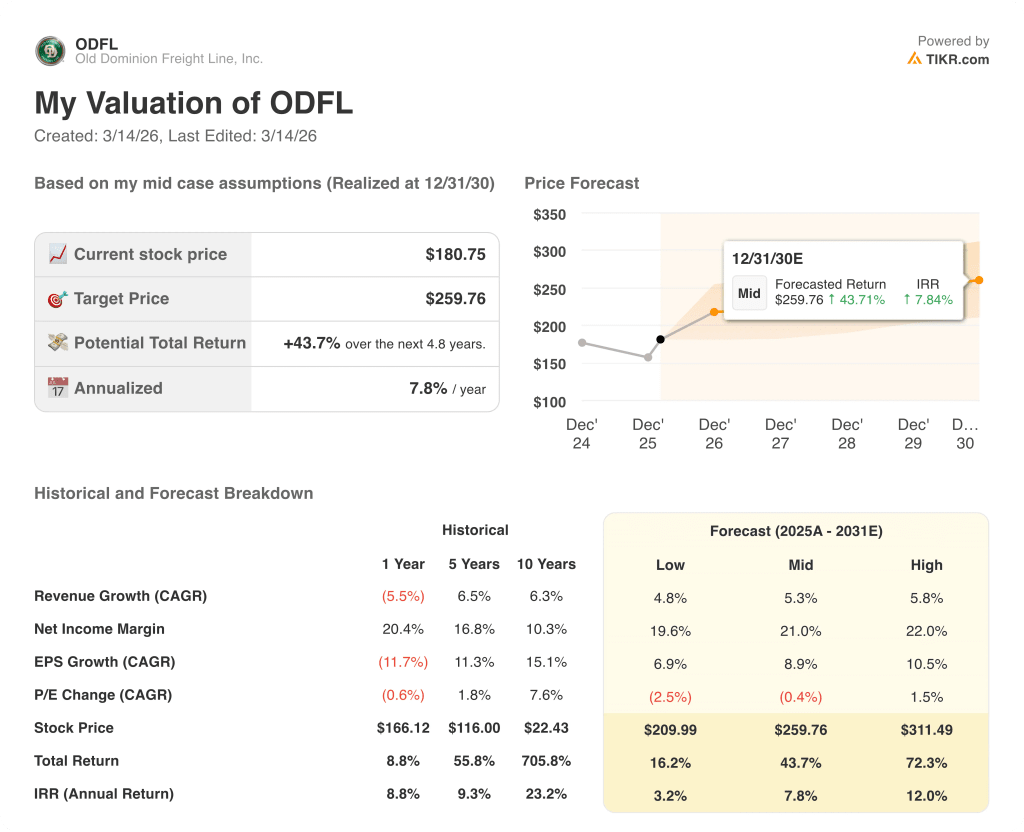

TIKR 중간 케이스는 2030년 12월까지 259.76달러를 목표로 하며, 이는 2025 회계연도 4.84달러에서 2030년 9.37달러로 성장하는 EPS에 힘입어 7.8% IRR로 총 수익률 43.7%를 의미하며, 이는 거의 평평한 P/E CAGR을 마이너스 0.4%로 가정할 때 다중 확장 없이 달성 가능한 궤적이라고 모델 가격은 추정하고 있습니다.

시장은 운임 불황이 계속되는 것처럼 올드 도미니언의 가격을 책정하지만, 35%의 초과 서비스 센터 용량은 경기 침체기에 450~500 베이시스 포인트 상승한 간접비가 신규 자본 지출 없이도 급격히 반전될 수 있음을 의미합니다.

새터필드가 가장 명확한 조기 회복 지표로 꼽는 비밀도 신호인 화물당 중량은 9월에 약 1,450파운드에서 12월에 1,520파운드로 증가했으며, 2월의 전년 대비 물량 감소율은 1월보다 절반 이상 좁혀졌습니다.

트럭 적재 능력이 더 강화되지 않고 물동량 유출이 정체되면, 전체 영업 레버리지 논리가 가격이 아닌 밀도에 의존하기 때문에 EBITDA 마진 회복 가정이 무너지고 중간 사례의 목표인 259.76 달러가 무너질 수 있습니다.

5월 초에 발표될 2026년 1분기 영업 비율 결과가 주목할 만한 수치입니다: 새터필드는 약 78.4%를 예상했는데, 이보다 의미 있는 수치가 나오면 봄철 급등이 현실이며 밀도 회복이 일정대로 가속화되고 있음을 의미합니다.

올드 도미니언 프레이트 라인, Inc.에 투자해야 할까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

ODFL 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 올드 도미니언 프레이트 라인, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터 만 있으면됩니다.