머크 주식 주요 통계

- 지난 주 실적: +1.3%

- 52주 범위: $73.3 ~ $125.1

- 현재 가격: $121.4

무슨 일이 일어났나요?

머크가 인간 건강 사업을 두 개의 사업부로 분할하기로 결정한 것은 키트루다 이후의 정체성을 구축하는 회사의 신호이며, 투자자들이 위험 조정되지 않은 기회로 700억 달러 상당의 파이프라인을 평가하면서 MRK 주식은 121.41달러에 거래되고 있습니다.

2월 23일 머크는 종양학 사업부와 스페셜티, 제약 및 전염병 사업부로 조직을 개편하여 사노피 출신의 브라이언 포드와 재니 우스투이젠을 각 사업부를 이끌도록 임명하고 2월 27일 더럼 카운티에 있는 가다실 제조 시설의 직원 154명을 해고한다고 발표했습니다.

키트루다의 2025 회계연도 매출 317억 달러가 2028년 12월에 만료되는 화합물 특허와 맞물려 구조적 시급성은 부인할 수 없지만, 6월 19일과 10월 4일 두 차례의 웰리렉 PDUFA 날짜는 이미 대체 파이프라인이 규제 당국을 예정대로 통과하고 있음을 확인시켜 주었습니다.

한편, 로버트 데이비스 CEO는 4분기 실적 발표에서 "2030년대 중반까지 700억 달러 이상의 잠재적 상업적 기회를 확보했다"고 밝혔는데, 이는 이미 FDA의 조치를 기다리고 있는 머크의 차기 HIV 블록버스터인 도라비린/일사트라비르의 4월 28일 PDUFA 날짜가 이를 뒷받침하는 주장입니다.

2025 회계연도에 웰리레그의 매출이 41% 성장한 7억 1,600만 달러에 달하고 두 건의 RCC 승인이 수개월 내에 이루어질 가능성이 있는 가운데, 머크는 키트루다 절벽으로 인해 시장이 주가를 재조정하기 전에 체계적으로 파이프라인을 수익으로 전환하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

머크 주식에 대한 월스트리트의 시각

머크는 2월 23일 두 개의 휴먼헬스 사업부로 재편하면서 키트루다 이후 상업 인프라를 직접적으로 가속화하여 2028년 특허 만료 전에 매출 성장을 주도할 20개 이상의 파이프라인을 출시할 계획입니다.

기본적으로 머크의 2025 회계연도 매출은 650억 달러로 비일반회계기준 주당순이익은 8.98달러로 성장했지만, 2026년에는 90억 달러의 시다라 비용이 단기 마진에 부담을 주면서 EPS가 5.12달러로 하락할 것으로 예상됩니다.

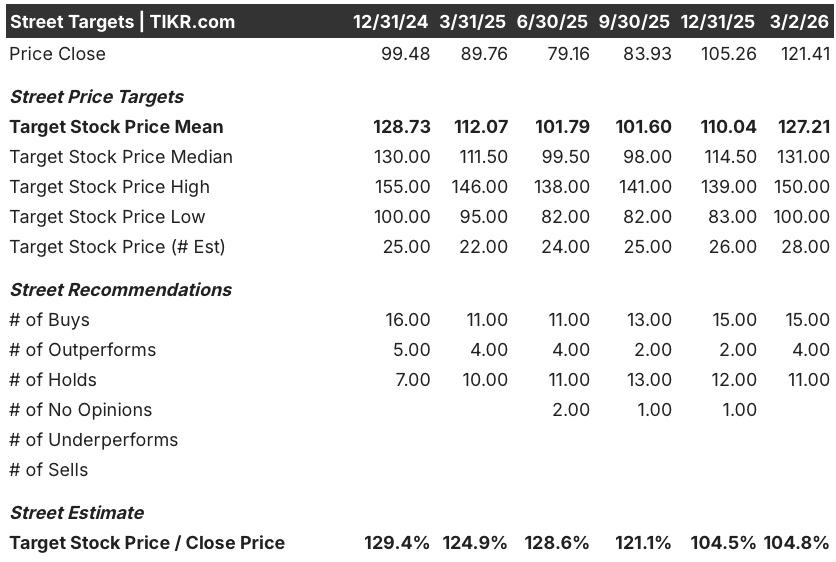

월스트리트는 현재 평균 목표가 127.21달러에 대해 매수 15개, 아웃퍼폼 4개, 보유 11개를 제시하고 있으며, 이는 3월 2일 종가인 121.41달러에서 4.8% 상승 여력이 있음을 의미하며, 키트루다 LOE 불안에도 불구하고 확신이 유지되고 있습니다.

애널리스트 목표가 범위는 최저 100달러에서 최고 150달러로, 상승의 경우 6월과 10월에 있을 웰리레그의 이중 RCC 승인에 달려 있고 하락은 키트루다 바이오시밀러의 타이밍 리스크를 반영하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

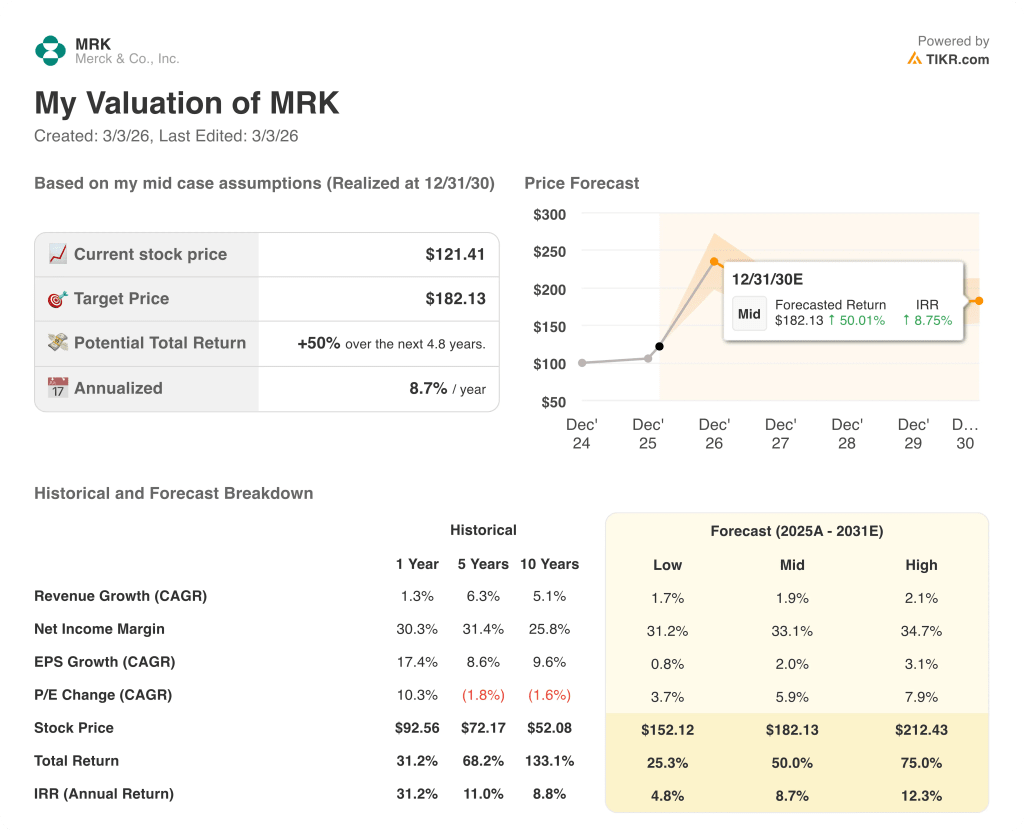

TIKR 평가 모델은 중간 목표 주가를 182.13달러로 설정하여 현재 주가 121.41달러에서 4.8년간 총 수익률 50%, 연환산 IRR 8.7%를 의미합니다.

시장은 머크의 특허 절벽을 우려하고 있지만, 위험 조정되지 않은 700억 달러의 파이프라인 기회는 키트루다의 2028년 최고 매출 컨센서스인 350억 달러의 2배가 넘습니다.

웰리레그만 2025 회계연도 매출이 41% 증가한 7억 1,600만 달러를 기록했으며, FDA가 승인한 두 건의 추가 신청과 2026년 중반과 후반으로 예정된 PDUFA 날짜가 이미 정해져 있습니다.

경영진이 2026년까지 30억 달러 규모의 자사주 매입과 주당 0.85달러의 분기 배당금 인상을 약속한 것은 경영진이 현재 주가가 내재가치와 동떨어져 있다고 보고 있음을 시사하는 것입니다.

그러나 키트루다의 화합물 특허가 2028년 12월 이후에도 유지되지 못하고 바이오시밀러의 잠식이 가속화되면 전체 매출의 절반에 가까운 317억 달러의 매출 기반이 급격히 압박을 받을 수 있습니다.

도라비린/이사트라비르에 대한 4월 28일 PDUFA의 결정은 키트루다 이후 머크의 파이프라인이 상업적으로 의미 있는 승인을 일정대로 받을 수 있는지에 대한 첫 번째 구체적인 신호가 될 것입니다.

MRK는 중기 모델 목표가 182.13달러를 고려할 때 121.41달러로 저평가되어 있지만, 파이프라인 악재가 2027년까지 성장 궤도를 확인할 때만 이 논리가 완전히 구체화됩니다.

Merck & Co. 에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

MRK 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Merck & Co를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.