다비타 주식 주요 통계

- 지난 주 실적: +4%

- 52주 범위: $101 ~ $159.2

- 현재 가격: $154

무슨 일이 있었나요?

다비타의 통합 신장 관리 부문은 예정보다 1년 앞당긴 2025년에 흑자로 전환하여 한때 물량에 의존하는 투석 사업자로 치부되던 회사를 153.98달러의 가치 기반 치료 플랫폼으로 재탄생시켰습니다.

2월 3일, Barclays는 2026년 조정 주당순이익 가이던스 14.30달러를 제시하며 목표 주가를 143달러에서 158달러로 올렸는데, 이는 시장 컨센서스인 12.65달러를 13% 상회하는 수치입니다.

다비타의 예상 주당순이익이 중간점에서 14.30달러로 33% 상승한 것은 주식 수 감소, 모자크 손실 제거, 2026년 예상 영업이익 21억 6천만 달러라는 세 가지 요인에 기인한 것입니다.

또한 하비에르 로드리게스(Javier Rodriguez) CEO는 4분기 실적 발표에서 "환자에게도 좋고, 의료 시스템에도 좋으며, 다비타와 파트너에게 가치를 창출할 수 있는 실행 가능한 비즈니스 모델이 있다는 것을 입증했다"고 말하며 IKC의 연간 영업 이익 2200만 달러 달성과 직접적으로 연관지어 언급하기도 했습니다.

앞으로 다비타는 2억 달러 규모의 엘라라 케어링 소수 지분을 확보함으로써 65세 이상 인구가 확대됨에 따라 재택 신장 관리 시장을 선점하여 2030년까지 튼튼한 임상 및 재정적 해자를 구축할 수 있는 입지를 다질 수 있을 것으로 기대하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 DVA 주식에 대한 평가

다비타의 첫 수익성 있는 IKC 연도와 14.30달러로 33% 가이던스 주당순이익 성장은 2026년 전망에 내재된 수익 가속화가 경기 순환이 아닌 구조적임을 직접적으로 확인시켜 줍니다.

펀더멘털 사례는 2026년 정상화 EPS가 30.3% 증가한 14.05달러로, EBITDA는 28.8억 달러로 확대되어 평평한 볼륨 가정과 ACA 역풍에도 불구하고 20.5%의 마진을 유지한다는 가정에 근거하고 있습니다.

월스트리트는 현재 매수 1, 초과 실적 1, 보유 6, 실적 미달 1로 평균 목표 주가는 151.71 달러이며, 이는 153.98 달러의 주가가 이미 컨센서스를 통과했음을 의미하며 분석가들이 실제 비즈니스 회복에 뒤처지고 있음을 시사합니다.

애널리스트의 목표가 범위는 최저 126.00달러에서 최고 190.00달러까지이며, 190달러 시나리오에서는 볼륨 성장률이 2%로 회복되고 ACA 역풍으로 4천만 달러가 가이던스 아래로 내려가야 합니다.

밸류에이션 모델은 무엇을 말하나요?

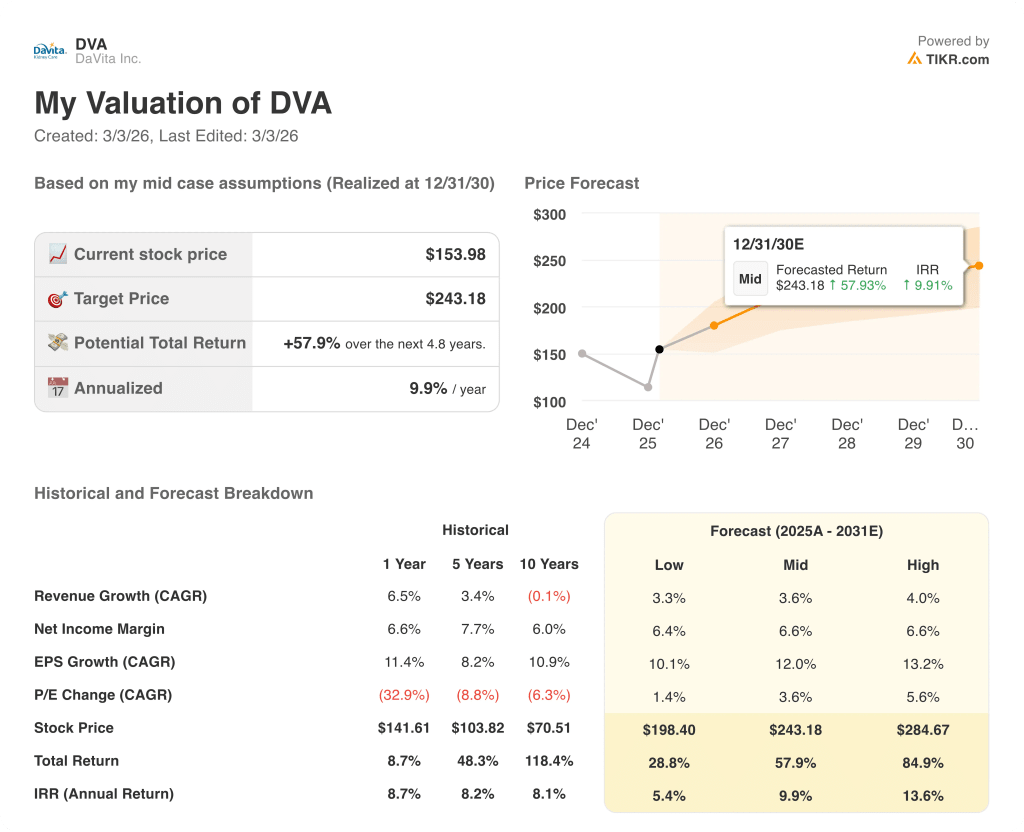

TIKR 중간 사례 가치 평가 모델에 따르면 목표 주가는 243.18달러로, 2030년 12월까지 총 수익률 57.9%, 연간 IRR 9.9%를 의미하며, 현재 가격인 153.98달러와의 격차는 아직 좁혀지지 않았습니다.

시장에서는 다비타를 물량에 어려움을 겪고 있는 투석 사업자로 평가하고 있지만, 2031년까지 12%의 중간 사례 EPS CAGR은 전적으로 컴파운더 밸류에이션을 주장하고 있습니다.

정규화 EPS는 2024년 9.68달러에서 2025년 10.78달러로 증가했으며 2026년에는 14.05달러에 달할 것으로 예상되는데, 이는 현재 멀티플이 반영하지 않은 궤도입니다.

조엘 애커먼 최고재무책임자(CFO)는 TD 코웬 컨퍼런스에서 주가의 이전 하락은 "우리가 아니라 투자자들이 주도한 것"이라고 공개적으로 밝히며 펀더멘털이 결코 악화되지 않았다는 경영진의 자신감을 드러냈습니다.

그러나 2027년에 7,000만 달러의 ACA 역풍이 불어닥쳐 보험 가입률이 실망스러울 경우 RPT 성장률이 의미 있게 하락할 수 있으며, 장기 OI 성장 목표인 3%에서 7%를 직접적으로 위협할 수 있습니다.

2026년 1분기 실적 발표에서는 4,000만 달러의 ACA 역풍이 가이던스 수준인지, 그 이상인지, 그 이하인지가 명확히 드러날 것이며, 이는 강세장에 대한 가장 중요한 단기 데이터 포인트가 될 것입니다.

하지만 다비타의 주가는 153.98달러로 저평가되어 있으며, 9.9%의 연환산 IRR 모델과 30.3%의 주당순이익 성장률이 이를 뒷받침하는 반면, ACA 발효율은 이 논지를 확인하거나 도전하는 하나의 변수로 작용하고 있습니다.

다비타에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

DVA 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 DaVita, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.

-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)