Lowe's 주식 주요 통계

- 지난 주 실적: -4.8%

- 52주 범위: $206.4 ~ $293.1

- 현재 가격: $250.2

무슨 일이 있었나요?

미국에서 두 번째로 큰 주택 개량 소매업체인 Lowe's(LOW)는 경영진이 모든 주요 지표에서 월가를 밑도는 2026 회계연도 가이던스를 발표한 후 2022년 3분기 이후 최고의 비교 가능한 분기 매출을 기록했지만, 수익 전 종가보다 거의 10% 낮은 250.22달러에 거래되고 있습니다.

2월 25일 Lowe's는 4분기 조정 주당 순이익이 1.98달러로 예상치 1.94달러에 못 미쳤고, 연간 조정 주당 순이익은 12.25달러에서 12.75달러로 예상했는데, 이는 마빈 엘리슨 CEO가 예측 불가능한 관세, 모기지 금리 상승, 주방 개조 및 바닥재 교체와 같은 고비용 리모델링을 꺼리는 DIY 고객을 언급하면서 컨센서스 12.95달러에 못 미치는 범위로 예상한 수치입니다.

전문 계약업체에 서비스를 제공하고 Lowe의 가장 견고한 성장 동력을 대표하는 Pro 부문은 온라인 매출의 10.5% 증가와 홈 서비스의 높은 한 자릿수 성장과 함께 4분기 실적을 견인했으며, 경쟁사인 홈디포도 2월 24일에 4분기 조정 EPS 2.72달러를 발표할 때 지적한 광범위한 DIY 약세를 앞지른 것으로 나타났습니다.

CEO 마빈 엘리슨은 2015회계연도 4분기 실적 발표에서 "예측할 수 없는 관세, 높은 이자율, DIY 쪽에서 우리가 원하는 만큼 지속되지 않는 소비자 수요로 인해 매우 독특한 환경"이라고 말하며 2026년 비교 매출 가이던스인 2%에서 최대 2%까지 하락할 것이라는 신중한 어조를 직접적으로 드러냈습니다.

3,000만 명의 MyLowe's Rewards 회원, 내부 목표를 초과 달성한 프로 익스텐디드 에이슬 플랫폼, 연간 10억 달러 규모의 생산성 이니셔티브, 12월 9일의 애널리스트 및 투자자 컨퍼런스 개최 확정 등을 통해 Lowe's는 주택 담보 대출 금리가 6% 이하로 유지되면 정체된 주택 개조 시장을 뛰어넘고 점유율을 확보할 수 있는 운영 인프라를 구축해 나가고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 저평가 주식에 대한 견해

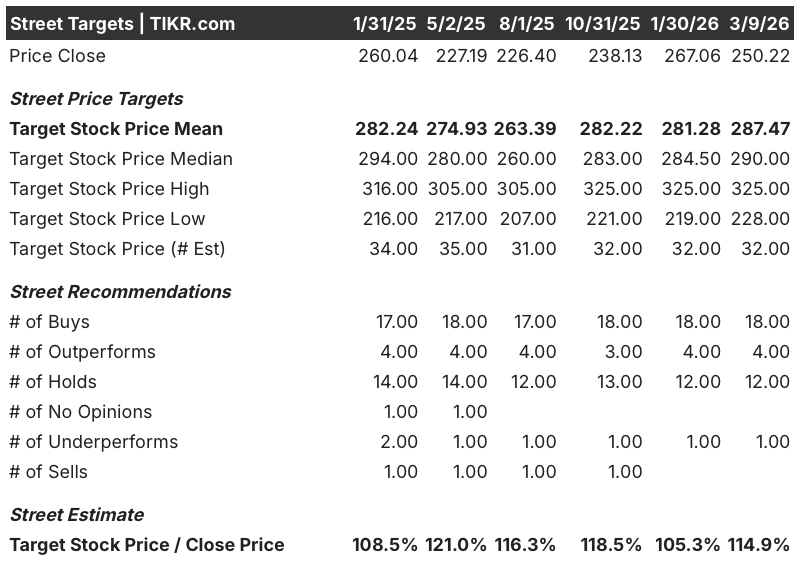

1월 30일 267.06달러에서 3월 9일까지 250.22달러로 하락한 시장의 실적 발표 후 매도세는 단기 가이던스 보수주의와 기본 재무가 뒷받침하지 못하는 구조적 악화를 결합한 것입니다.

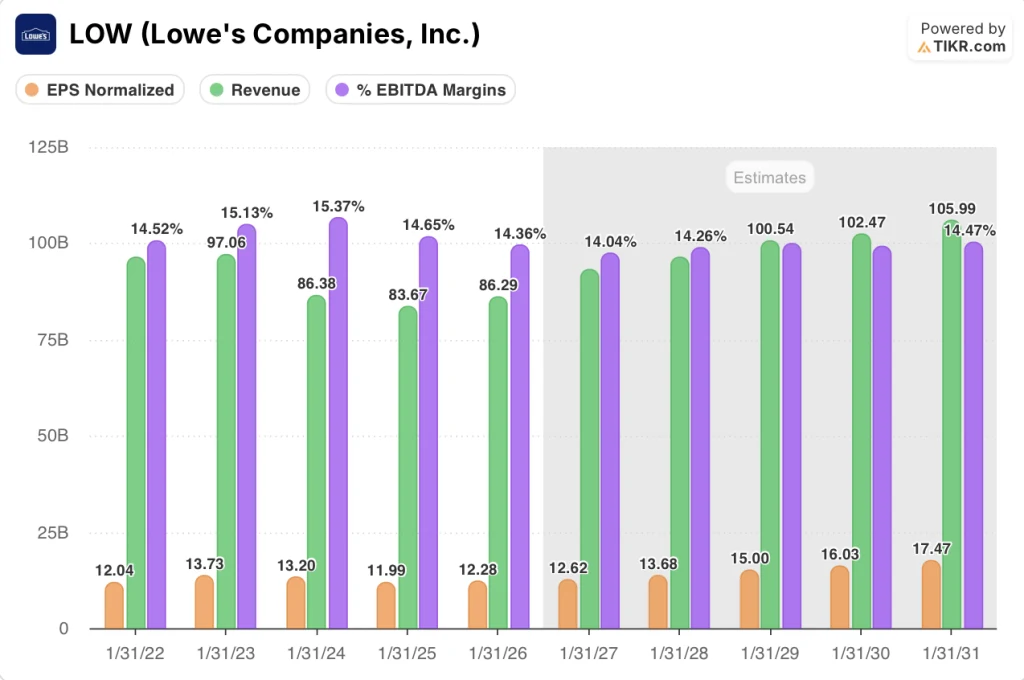

TIKR의 실제 데이터에 따르면 Lowe의 정규화 주당순이익은 2025 회계연도 11.99달러에서 2026 회계연도 12.28달러로 회복한 후 2031 회계연도에는 17.47달러로 예상되며, 이는 현재 밸류에이션이 충분히 반영하지 못한 4.2%의 연평균 성장률(CAGR)을 나타냅니다.

매출은 2024회계연도에 837억 달러로 감소한 후, 연간 약 80억 달러의 매출을 추가하는 FBM 및 ADG 인수가 보고 기준에 통합됨에 따라 2026회계연도에 932억 달러로 8% 증가할 것으로 컨센서스는 전망하고 있습니다.

Lowe의 EBITDA 마진은 2026 회계연도에 14%로 최저점을 기록한 후 연간 10억 달러의 생산성 절감 효과가 인수 희석 효과를 흡수하면서 2031 회계연도에는 14.5%로 회복될 것으로 예상됩니다.

주식의 하락에도 불구하고 18개의 매수 의견과 4개의 아웃퍼폼 의견, 12개의 보류 의견과 1개의 언더퍼폼 의견으로 평균 목표가는 287.47달러로 3월 9일 종가인 250.22달러에서 약 14.9% 상승 여력이 있음을 시사하고 있습니다.

목표 범위는 최저 $228.00에서 최고 $325.00까지이며, 최저는 모기지 금리가 계속 상승하고 DIY 고액 대출 연기가 지속되는 시나리오에 고정되어 있고, 최고는 경영진 스스로 주택 수요의 심리적 잠금 해제라고 표시한 6% 미만의 지속적인 모기지 금리 하락에 따라 달라집니다.

밸류에이션 모델은 무엇을 말하나요?

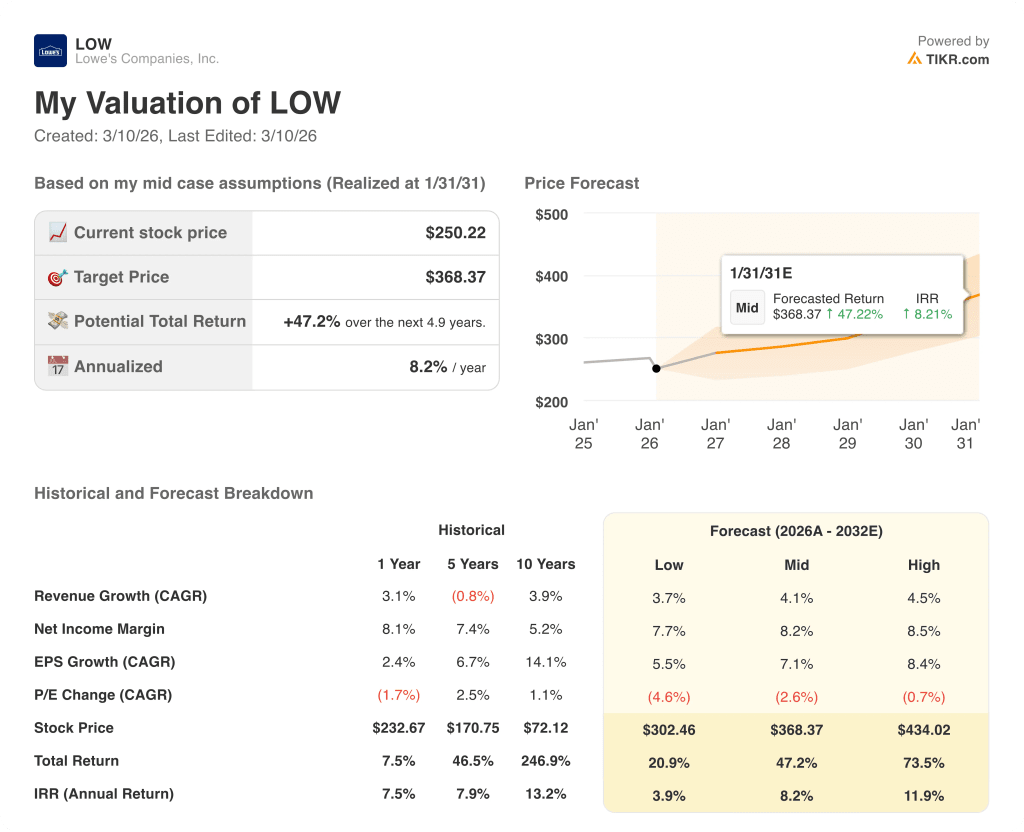

TIKR의 중간 사례 모델 가격은 2031년 1월까지 368.37달러로 LOW이며, 이는 중간 사례 수익 연평균 성장률 4.1%와 Pro 및 생산성 이니셔티브의 운영 레버리지로 인해 순이익률이 8%에서 8.2%로 확대됨에 따라 연간 8.2%의 총 수익률로 47.2%의 총 수익률을 의미합니다.

시장은 주택 경기 침체가 영구적인 것처럼 낮은 가격을 책정하고 있지만, TIKR 모델에서 368달러의 적정 가치를 정당화하기 위해서는 이미 2026 회계연도 컨센서스에 포함된 8%보다 훨씬 낮은 4.1%의 매출 CAGR만 필요합니다.

프로 부문 성장, 4분기 온라인 매출 10.5% 증가, 이미 내부 목표를 초과 달성한 프로 익스텐디드 에이슬 플랫폼은 모두 로우즈가 주택 경기 회복 없이도 시장 점유율을 확보하고 있다는 것을 확인시켜 줍니다.

경영진이 12월 9일 애널리스트 및 투자자 컨퍼런스와 5월 20일 1분기 실적 발표를 통해 주가가 실적 발표 후 저점 부근에서 거래되고 있는 시점에서 다년간의 논제에 대한 확신을 드러낸 것입니다.

모기지 금리가 6% 이하로 떨어지지 않고 DIY 고액 지출이 계속 위축된다면, 2%의 비슷한 매출 가이던스는 바닥이 아니라 상한선이 되어 주당순이익이 낮은 12.25달러로 압축되고 모델의 4.1% 매출 CAGR 가정이 약화될 수 있습니다.

5월 20일 1분기 실적 발표는 첫 번째 하드 체크입니다. 비슷한 매출이 연간 가이던스의 중간점인 1% 이상을 기록하는지, 프로 모멘텀과 봄철 수요가 거시적인 역풍에 의존하지 않고 DIY 역풍을 상쇄하고 있는지 확인해야 합니다.

로우 회사에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

LOW 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Lowe's Companies를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.