INTC 주식주요 통계

- 지난 6개월 수익률: 88%

- 52주 범위: $18 ~ $55

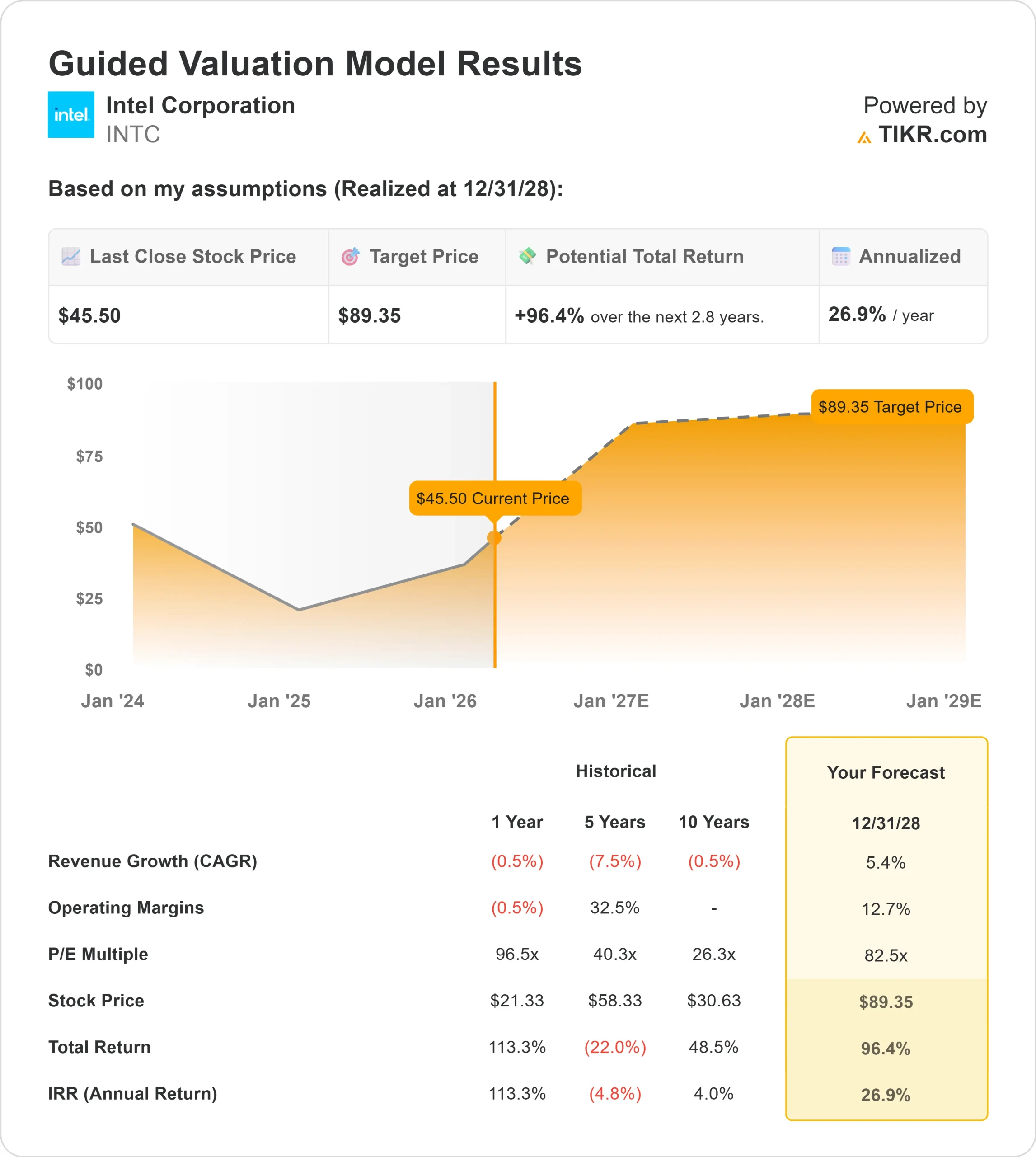

- 밸류에이션 모델 목표가: $89

- 내재 상승 여력: 96.4%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측으로 인텔과 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

인텔 코퍼레이션 의 주가는 지난 6개월 동안 약 88% 상승했으며, 투자자들이 파운드리 실행 개선, AI 관련 수요 증가, 눈에 띄는 기관 자금 축적 등으로 주가를 재조정하면서 주당 약 46달러까지 올랐습니다.

현재 주가는 인텔의 턴어라운드에 대한 신뢰가 강화되면서 작년 저점 대비 극적인 회복세를 반영하여 52주 주당 18~55달러 범위 내에 있습니다.

이러한 상승세는 인텔의 제조 로드맵이 안정화되고 있으며 AI 컴퓨팅 수요가 실제 생산 요구 사항으로 전환되고 있다는 믿음이 커지면서 주도되고 있습니다.

마진이 여전히 하락하고 있지만 운영 개선이 나타나고 있는 가운데 투자자들은 2026년에 더 강력한 운영 레버리지를 기대하며 단기적인 실적 부진을 기꺼이 감수하고 있습니다.

최근의 13F 서류 제출은 이러한 포지셔닝 변화를 강화했습니다. APG 자산운용은 약 1억 2,340만 달러에 해당하는 3,677,815주로 지분을 51.1% 늘렸고, 알리안츠 SE는 68.6% 증가한 537만 달러 상당의 160,025주를, 클레어 마켓 인베스트먼트는 약 154만 달러 상당의 45,748주를 신규로 매입했습니다.

인텔리전트 펀드 LP는 약 295만 달러 상당의 88,000주 지분을 매입했고, 폭스 런 매니지먼트는 약 72만 7,000달러 상당의 21,672주를 매입했습니다.

동시에 래퍼티 자산운용은 지분을 25.7%, US Bancorp DE는 15.3%, 방코 산탄데르는 22.2% 줄였습니다.

기관 투자자들은 현재 인텔의 약 64.53%를 소유하고 있으며, 이는 대규모 펀드가 포지션 순환에도 불구하고 여전히 깊숙이 관여하고 있음을 강조합니다.

이번 주 인텔의 AI 서밋에서 CEO 립-부 탄은 매월 7~8%의 18A 수익률 개선을 강조하고 14A가 2028년 리스크 생산과 2029년 대량 생산을 위해 순조롭게 진행되고 있음을 확인하면서 AI 기반 컴퓨팅 수요가 강하고 메모리가 "2028년까지 완화되지 않는" 핵심 제약으로 남아 있음을 강조했습니다.

0.5 PDK 테스트 칩에 대한 고객 참여와 올해 하반기에 예상되는 물량 약정은 2026년까지 지속적인 실행 진전에 대한 기대감을 강화합니다.

인텔에 대한 애널리스트의 성장 전망 및 목표 주가 보기(무료) >>>

INTC는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 5.4%

- 영업 마진: 12.7%

- Exit P/E 배수: 82.5배

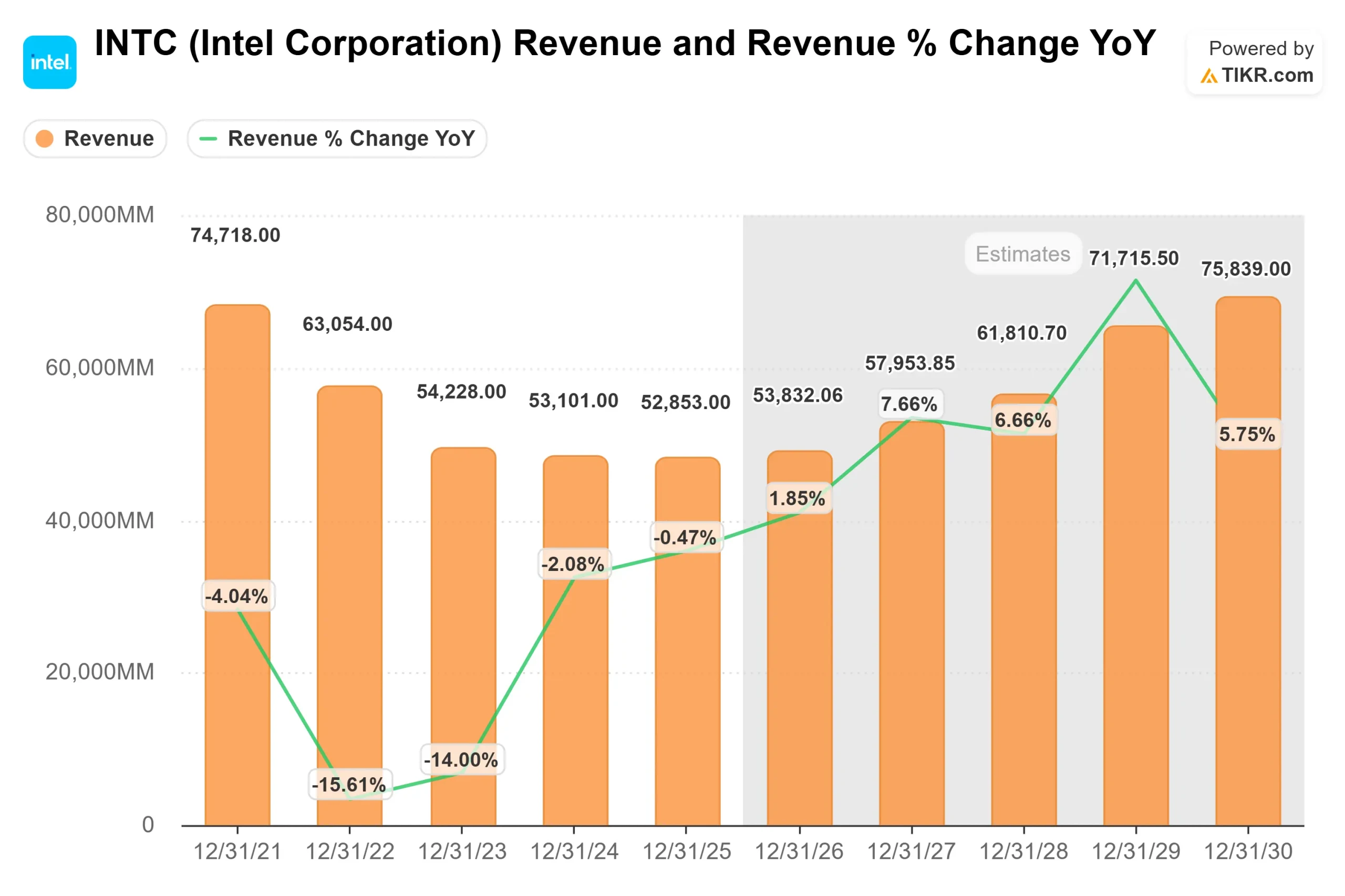

매출 성장 가정은 PC 수요의 안정화, 점진적인 데이터 센터 회복, 점진적인 AI 관련 실리콘 기여도 증가를 반영합니다.

12.7%의 영업 마진 가정은 현재 1.8%의 LTM EBIT 마진에서 상당한 개선을 의미하며, 이를 위해서는 공장 가동률 상승, 데이터 센터와 AI의 믹스 강화, 첨단 노드에서의 지속적인 수율 개선이 필요합니다.

2026년에 가장 중요한 변수는 인텔이 18A 수율 개선을 의미 있는 대량 생산으로 전환하고 용량 활용을 촉진하는 파운드리 고객 약정을 확보할 수 있는지 여부입니다.

AI 컴퓨팅 공급 확대, 첨단 패키징 확대, 외부 웨이퍼 수요 확보는 고정 비용 흡수율을 직접적으로 개선하고 총 마진을 끌어올릴 수 있습니다.

동시에 차세대 제온 프로세서와 경쟁력 있는 AI 가속기의 성공은 평균 판매 가격을 강화하고 인텔의 장기적인 데이터 센터 입지에 대한 신뢰를 회복할 것입니다.

이러한 동력이 10% 중반대의 영업 마진과 지속적인 매출 성장으로 이어진다면 수익성은 지난 2년과는 구조적으로 다른 모습을 보일 것입니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 89.35달러로 추정하며, 이는 현재 수준에서 96.4%의 상승 여력이 있음을 의미합니다.

주당 약 46달러인 인텔은 저평가된 것으로 보이며, 향후 실적은 2026년 AI 경쟁력, 파운드리 확장 및 내구성 있는 마진 회복과 관련이 있습니다.

회사의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

INTC 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치 평가 모델 도구를 사용하여 1분 이내에 인텔의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 TIKR은 애널리스트의 컨센서스 추정치를 사용하여 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 제공합니다.