HON 주식의 주요 통계

- 6개월 성과: 21%

- 52주 범위: $169 ~ $248

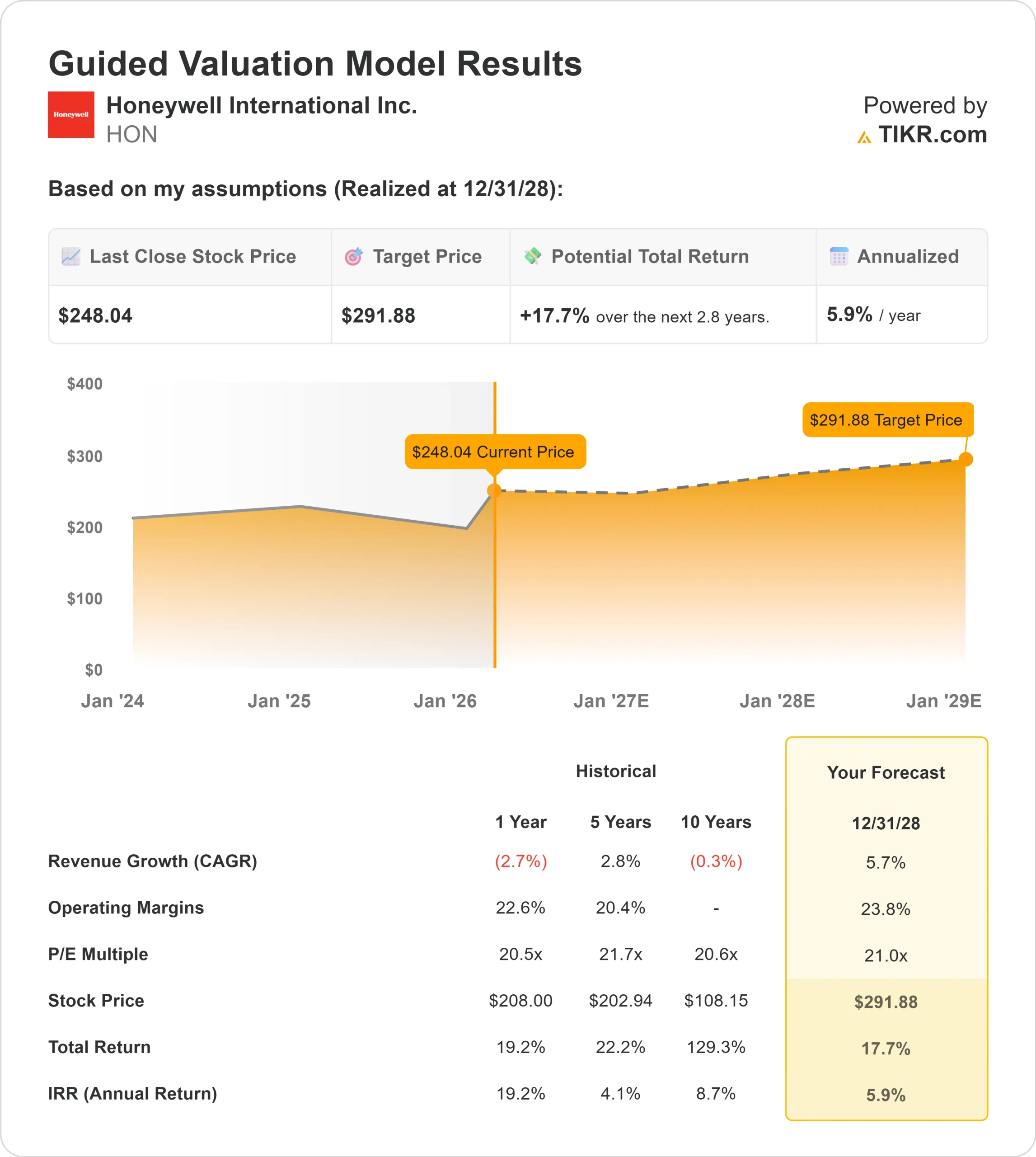

- 밸류에이션 모델 목표가: $292

- 내재 상승 여력: 18%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측을 통해 Honeywell International과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

Honeywell International Inc. 주가는 지난 6개월 동안 약 21% 상승하여 투자자들이 항공우주 수요 가속화, 마진 확대, 기관 포지셔닝 개선에 대해 주가를 재평가하면서 주당 약 248달러까지 올랐습니다.

현재 주가는 52주 신고가 범위인 169~248달러의 상단 부근에 위치해 있으며, 이는 단기적인 거래 모멘텀보다는 지속적인 상승세를 반영하고 있습니다.

이러한 움직임은 Wolfe Research가 Honeywell을 "동종 업계 성과"에서 "초과 성과"로 업그레이드하고 목표 주가를 293달러로 설정함으로써 강화되었으며, 이는 이전 종가 대비 약 21.6%의 상승 여력을 의미합니다.

특히 항공 우주 방위 산업이 한자리 수에서 두자리 수 초반의 높은 성장률을 보이고 자동화 수요가 꾸준히 유지될 것으로 예상됨에 따라 2026년 수익 성장에 대한 자신감을 강조함으로써 랠리를 뒷받침했습니다.

기관의 포지셔닝도 활발했습니다. TIAA Trust National Association은 지분을 111.4% 늘려 약 2,451만 달러에 해당하는 116,420주를 매입했고, Quantbot Technologies LP는 약 2,763만 달러에 해당하는 131,261주를 매입하여 하니웰을 세 번째로 많이 보유하게 되었습니다.

프라임캡 매니지먼트는 약 8,997만 달러 상당의 427,400주 포지션을 개시했고, 알 스퀘어드(R Squared Ltd)는 포트폴리오의 1.2%에 해당하는 12,825주 지분을 오픈했습니다.

투지안 어드바이저리 파트너스가 45.1%, 베스트마크 어드바이저리가 76.2%의 지분을 줄이는 등 일부 회사가 노출을 줄였지만, 기관 투자자들은 여전히 주식의 약 75.9%를 보유하고 있습니다.

이번 주 Citi의 글로벌 산업 기술 및 모빌리티 컨퍼런스에서 비말 카푸르 CEO는 2025년의 모멘텀이 2026년까지 이어질 것이라며 "이미 27년 말, 사실상 28년 초까지 예약이 완료되어 있어 LNG 용량은 사실상 매진 상태"라고 강조했습니다.

그는 빌딩 자동화는 지난해 신제품 4%와 가격 3%를 포함해 7% 성장했으며, 항공우주 부문은 15분기 연속 두 자리 수 성장을 달성했다고 덧붙였습니다.

이러한 업데이트는 2026년에도 지속적인 성장에 대한 기대감을 강화했으며, 이는 6개월 동안의 주가 상승의 주요 동력이었습니다.

애널리스트의 하니웰 인터내셔널에 대한 성장 전망 및 목표 주가 보기(무료) >>>

HON이 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 5.7%

- 영업 마진: 23.8%

- Exit P/E 배수: 21.0배

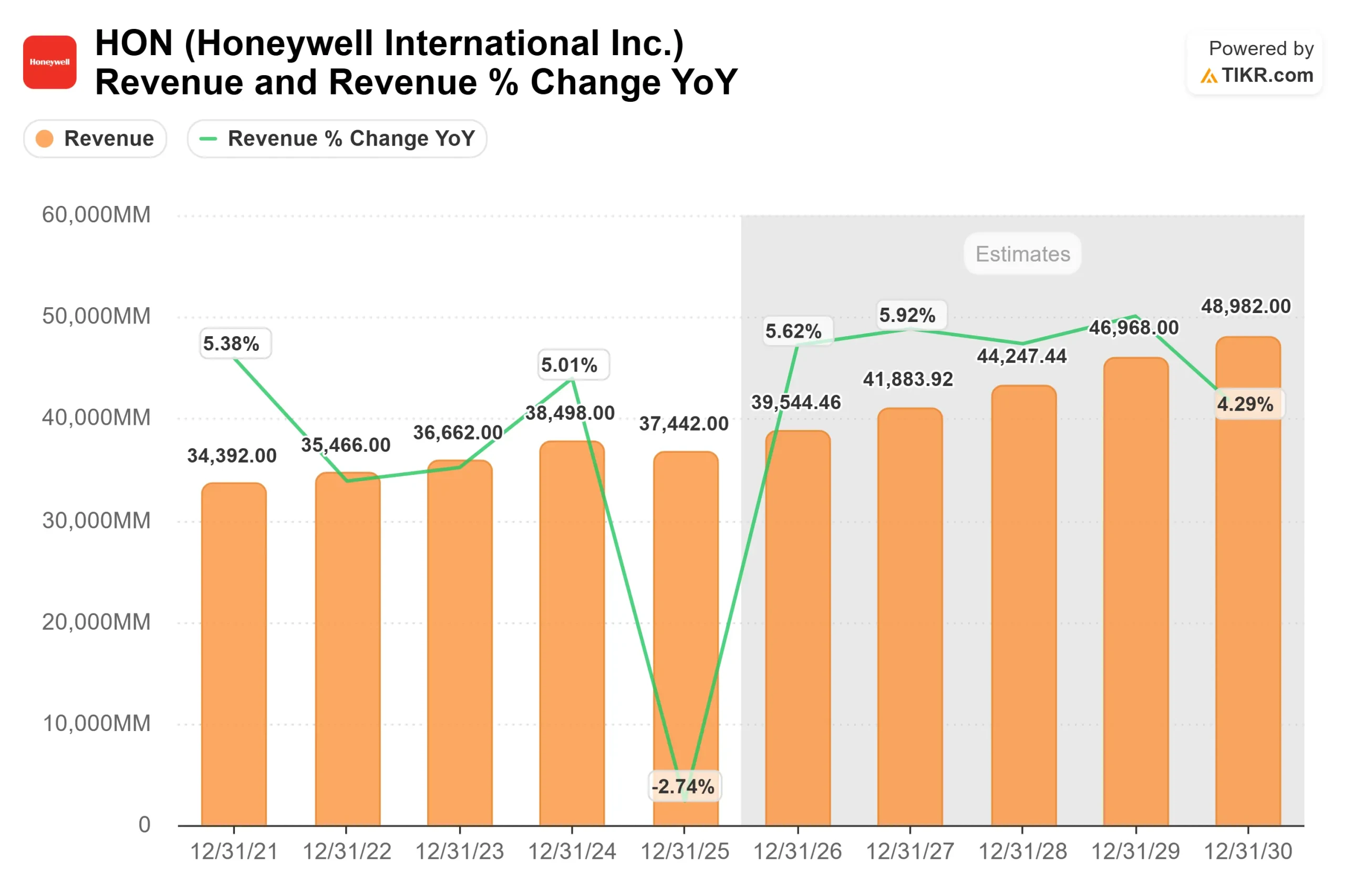

매출 성장은 항공우주 방위 수요의 강세, 상업용 애프터마켓의 지속적인 회복, 꾸준한 빌딩 자동화 확장에 힘입어 한 자릿수 중반에서 안정화될 것으로 예상됩니다.

LNG 및 정유 수주잔고의 강세는 다년간의 가시성을 제공하는 반면, 항공우주 물량 증가는 수요보다 생산 능력에 의해 더 많은 제약을 받고 있습니다.

23.8%에 가까운 영업 마진은 고마진 항공우주 애프터마켓, 소프트웨어 지원 자동화, 절제된 가격 책정을 향한 믹스 개선을 반영합니다.

경영진은 3%에서 3.5%의 지속적인 산업 인플레이션을 상쇄하기 위해 3%에서 4% 범위의 가격 책정을 지속적으로 유도하여 지역별 수요 환경이 혼재된 상황에서도 점진적인 마진 확대를 지원하고 있습니다.

이러한 인풋을 기반으로 한 밸류에이션 프레임워크에 따르면 목표 주가는 292달러로, 현재 수준에서 약 18% 상승 여력이 있으며 주가가 소폭 저평가된 것으로 보입니다.

Honeywell의 낮은 자본 집약도를 고려할 때 잉여현금흐름 전환율은 여전히 높아 배당금 증가와 주당순이익 증가를 위한 자사주 매입이 가능합니다.

현재 수준에서 하니웰은 다소 저평가된 것으로 보이며, 2026년 실적은 항공우주 방위 산업 성장, 장기 에너지 프로젝트의 수주잔고 전환, 가격 규율, 자동화 부문의 지속적인 마진 확대에 의해 견인될 가능성이 높습니다.

회사의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

HON 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 하니웰 인터내셔널의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.