Carvana 주식 주요 통계

- 지난 주 실적: -6.3%

- 52주 범위: $148.3 ~ $486.9

- 현재 가격: $ 299.6

무슨 일이 있었나요?

무슨 일이 일어났나요?

유리탑 자판기로 유명한 온라인 자동차 마켓플레이스 Carvana(CVNA)는 2025 회계연도에 43% 증가한 596,641대의 판매량과 11%의 조정 EBITDA 마진을 기록하며 중고차 소매업계에서 가장 빠르게 성장하는 회사가 되었습니다.

카바나 이사회는 3월 13일 5대 1 주식 분할을 승인하여 주가가 2.8% 상승했으며, 주주 승인은 5월 5일로 예정되어 있고 분할 조정 거래는 5월 7일부터 기존 CVNA 티커로 시작될 예정으로, 경영진은 더 넓은 소매 접근성에 대한 투자자들의 수요를 읽었습니다.

판매 전 차량을 검사하고 수리하는 물리적 프로세스인 리컨디셔닝은 차량 외 비용으로 인해 소매 GPU가 대당 255달러의 압력을 받았음에도 불구하고 4분기 조정 EBITDA를 5억 1,100만 달러로 끌어올렸고, 회사의 자산 운영 수익률은 한 해 동안 20%를 초과하여 장기 컴파운더의 기준인 엘리트 컴파운더의 기준을 넘어섰습니다.

CEO 어니 가르시아는 2025년 4분기 실적 발표에서 "지난 12개월 동안 고객 선택권을 2만 대 늘렸고... 고객에게 차량을 하루 더 빨리 배송하고 있으며... 고객이 대출에 지불하는 이자율을 평균적으로 벤치마크 대비 약 1% 낮췄다"고 말하며, 이러한 모든 성과가 기존 딜러 모델과의 격차 확대와 직접적으로 연관되어 있다고 설명했습니다.

카바나가 300만 대, 13.5%의 조정 EBITDA 마진 목표를 달성할 수 있었던 데에는 세 가지 동력이 작용했습니다: 자금 조달 플라이휠에 자금을 지원하는 180억 달러 이상의 약정 대출 구매 능력, 이미 연간 300만 대 규모를 갖춘 부동산, 자체적으로 약 2% 포인트의 마진 확대에 기여할 것으로 예상되는 고정 비용 레버리지 관리입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 CVNA 주식에 대한 평가

5 대 1 분할로 소매 접근성 문제가 해결되었지만, 진정한 재평가 촉매제는 이미 진행 중인 매출 변곡점입니다. TIKR 기준 2025년 실제 매출은 203억 달러, 2026년 예상 성장률 32.1%로 269억 달러에 이를 것으로 예상되며, 이는 Morgan Stanley 기술 컨퍼런스에서 설명한 것과 동일한 재조정 및 물류 플라이휠에 힘입은 결과입니다.

TIKR은 중간 사례의 경우 2030년까지 연간 22.8%의 매출 복리로 추정하며, 이는 운영 효율성 개선이 이루어지기 전에도 약 2% 포인트의 EBITDA 마진 확대로 정량화한 Carvana의 고정비 레버리지 이론에 의해 뒷받침됩니다.

CVNA를 다루는 25명의 애널리스트 중 18명이 매수 또는 아웃퍼폼으로 평가했으며, 평균 목표주가는 428.50달러로 3월 23일 종가인 299.60달러 대비 43% 상승 여력이 있으며, 4분기 리컨디셔닝 비용 오버행에 따른 지속적인 유닛 성장과 마진 회복에 따라 주가가 상승할 것으로 예상됩니다.

300달러 저점과 519달러 고점 사이의 스프레드는 리컨디셔닝 실행에 대한 이분법적 시각을 반영합니다. 300달러에 고정된 약세는 기본적으로 비용 압박을 구조적인 것으로 평가하는 반면, 519달러의 강세는 가르시아가 설명한 3~6개월의 운영 리셋을 신뢰할 만한 것으로 평가하는 것입니다.

밸류에이션 모델은 무엇을 말하나요?

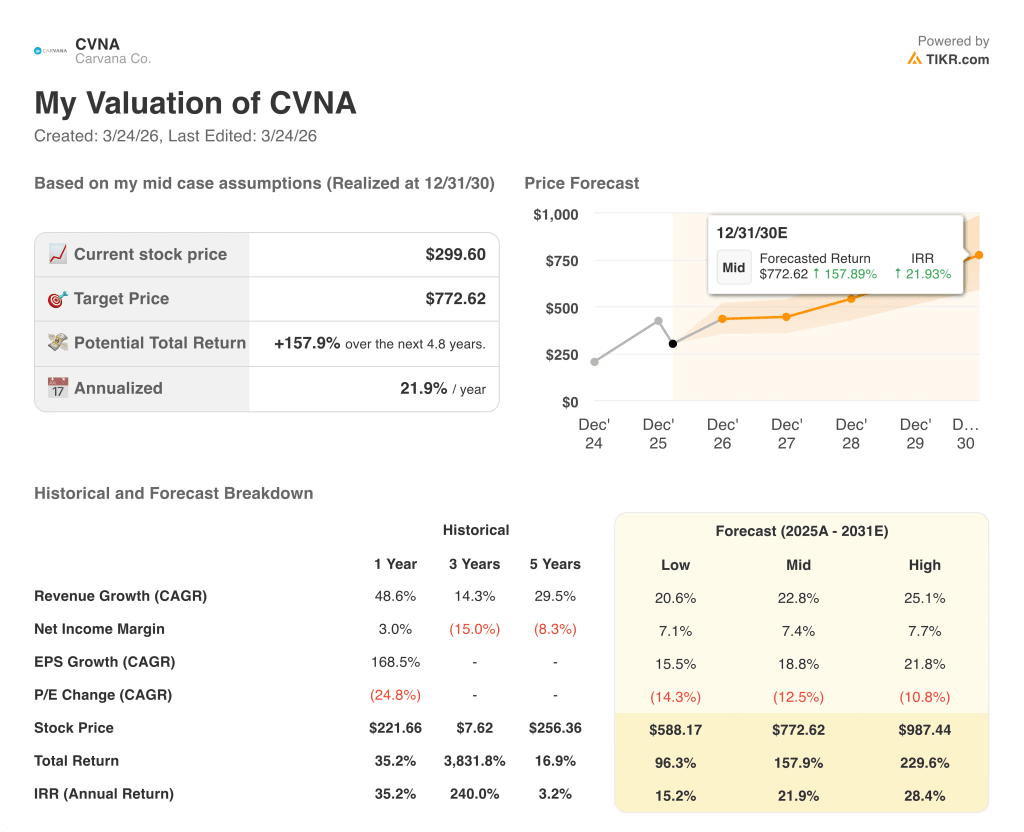

또한 TIKR 중기 모델에서는 2030년 12월까지 CVNA의 주가를 772.62달러로 책정했으며, 이는 연간 300만 대 규모의 부동산을 이미 소유하고 있는 플랫폼의 고정비 레버리지에 힘입어 22.8%의 매출 CAGR과 11%에서 12.4%로 확대된 EBITDA 마진을 포함시켰습니다(150만 대 규모의 시설을 갖춘 플랫폼).

시장에서는 중고차 소매업체의 가격이 회복세를 보이고 있으며, 2026년에만 FCF가 0.89억 달러에서 1.87억 달러로 두 배 이상 증가할 것으로 예상되는 플랫폼 컴파운더에 대한 재무적 평가가 이루어지고 있습니다.

이러한 FCF의 변화는 Carvana의 120억 달러 이상의 대출 구매 계약으로 자금 조달 마진을 보장하는 것과 결합하여 TIKR의 목표인 772.62달러를 가장 방어할 수 있는 토대를 제공합니다.

또한, 3월 2일 모건 스탠리에서 가르시아가 리컨디셔닝 팀이 1년 만에 최고의 실적을 기록했다고 밝힌 것은 4분기 비용 누락이 구조적인 것이 아니라 주기적인 현상임을 시사합니다.

1분기 이후 단위당 리컨디셔닝 비용이 악화되면 마진 확대 가정이 깨지고, 2026년 중반까지 EBITDA 마진이 11% 미만으로 정체되면 $772.62 TIKR 목표가 닻을 잃게 됩니다.

2026년 1분기 소매 GPU는 다음 실적 발표에서 주목해야 할 수치입니다. 경영진은 비차량 비용 상승에도 불구하고 순차적인 증가를 유도했으며, 이를 놓칠 경우 구조적 비용 논쟁이 다시 시작될 수 있습니다.

카바나에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

CVNA 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Carvana를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.