無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

ペプシコ(NASDAQ: PEP)は、ペプシ、ゲータレード、レイズ、クエーカーを含むポートフォリオで、世界中で食品と飲料を製造・販売している。株価は直近で149ドル近辺で取引されており、時価総額は約2050億ドル、過去1年間で約15%下落している。

かつてペプシコは主にソーダ飲料で知られていたが、現在では飲料よりもスナック菓子の売上が多い、多角的な消費者大企業に成長した。その広範なグローバル展開、利益率の高い製品ライン、安定した配当成長により、インカム重視の投資家の定番銘柄となっている。インフレ圧力、為替変動、消費者習慣の変化が業績の重荷となっても、ペプシコの3.8%の利回りと強力な資本収益率により、ディフェンシブ・ポートフォリオの軸として位置づけられる。

ペプシコの株主構成は、この設定を反映している。パッシブ・インデックス・ファンドが株主の大半を占め、アクティブ・マネジャーとインサイダーがそのニュアンスを強めている。

彼らの動きを見ることで、大物たちが今、この株に対してどのような本音を抱いているかが見えてくる。

ペプシコ株を支えるビッグマネー

50,000を超える世界的な銘柄の上位株主を追跡(無料) >>

ペプシコの株主基盤は、パッシブな安定性とアクティブな確信の間の典型的な分裂を示している。世界最大のインデックス・ファンドが巨額の株式を保有し、ペプシコ株を世界中のポートフォリオに広く保有している一方で、アクティブ・マネジャーは異なる方向に動いている。

ペプシの引き戻しに価値を見出し、追加している者もいれば、エクスポージャーを減らしている者もおり、ペプシの短期的な見通しに対する信頼はまちまちであることを示している。

- バンガード・グループ1億3,630万株 (9.96%)、~204億ドル。136万株(-0.99%)を売却。

- ブラックロック:7,360万株(5.38%)、~110億ドル。108万株(-1.44%)の減資。

- ステート・ストリート:5,840万株(4.27%)、~87億ドル。92万株(+1.6%)を追加。

- ジオード・キャピタル3,270万株 (2.39%)、~49億ドル。微増(+0.27%)。

- チャールズ・シュワブ・インベストメント・マネジメント:2,900万株 (2.12%)、~43億ドル。256万株(9.7%増)を追加。

- JPモルガン・アセット・マネジメント1860万株 (1.36%)、~28億ドル。269万株(-12.7%)減資。

前四半期のハイライトは、Two Sigma Advisersがペプシコのポジションを1,042%以上増加させたことだ。同ファンドは現在、約65,000株(860万ドル相当)を保有しており、確信度の急激な変化を示している。

もう一つの注目すべき動きはハドソン・ベイ・キャピタル・マネジメントによるもので、同ファンドは保有株を430%増の約135,000株(1,790万ドル相当)に増やした。この急増は、同ファンドがペプシコのディフェンシブな資質に上昇余地があると見ていることを示唆している。

3番目に注目されたのはショーンフェルド・ストラテジック・アドバイザーズ(Schonfeld Strategic Advisors)で、保有株を316%増の約8500株(110万ドル相当)に増やした。規模は小さいが、ペプシの最近の株価下落後、ヘッジファンドの間で関心が高まっていることを示唆する急増している。

インデックス・ファンドがペプシの所有権を支えており、主要ベンチマークの長期保有銘柄として信頼性を保っている。しかし、アクティブ・マネージャーの意見は分かれている。フランクリン・アドバイザーズとシュワブは、ペプシの回復力に対する自信を示すのか、積極的な買いを入れている。

この乖離は、ペプシの現在の弱さがエントリー・ポイントなのか、それともディフェンシブに徹する理由なのか、各機関が決めかねていることを浮き彫りにしている。

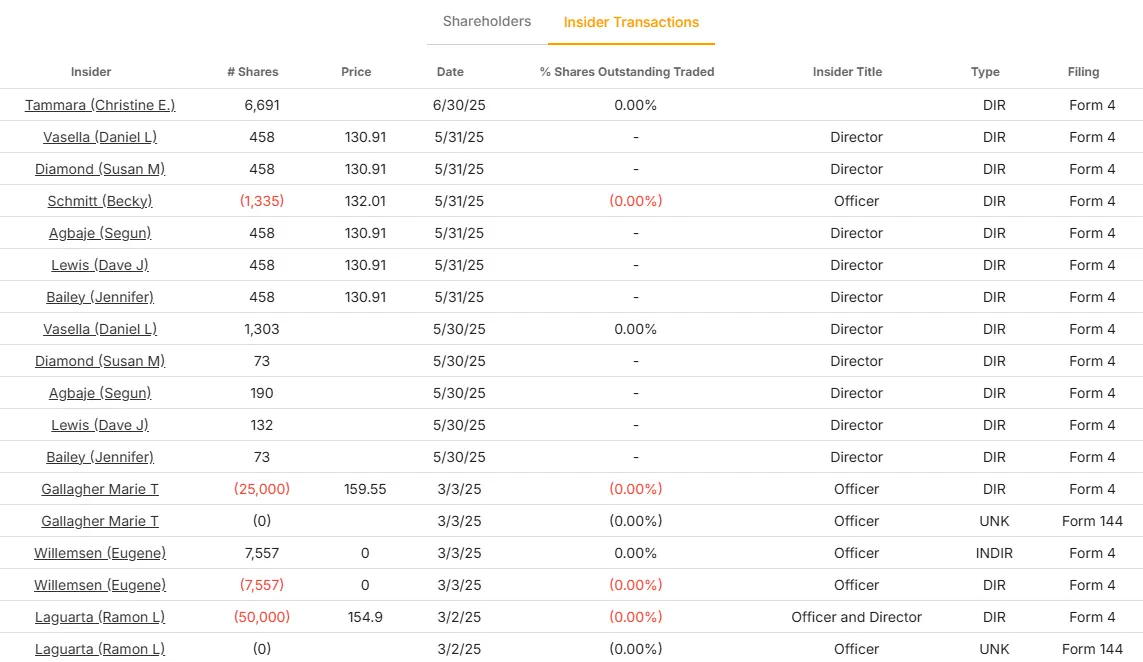

ペプシコのインサイダーは株で何をしているのか?

ペプシコのインサイダー取引は最近売りに傾いており、複数のトップが保有株を減らしている。こうした動きは、単に分散投資や予定された売却計画を反映しているのかもしれないが、強力なインサイダー買いの欠如を浮き彫りにしている。

注目すべき例外は、ある取締役がささやかな購入に踏み切ったことで、これは現在の水準における自信の小さな表れとも読み取れる。

最近のインサイダーセールスを紹介しよう:

- ラモン・ラグアルタ(CEO):50,000株を~155ドルで売却。

- マリー・ギャラガー(CFO):25,000株を~160ドルで売却。

- ベッキー・シュミット(役員):132ドルで1,335株を売却。

- クリスティン・タマラ(取締役):6,691株を~138ドルで購入。

ほとんどの売却は、多角化や計画的なプログラムに関連しているように見え、強いネガティブシグナルとは読みにくい。それでも、広範なインサイダー買いがないことは、経営陣が今株式を明らかにお買い得とは見ていない可能性を示唆している。

タンマーラの買収は、小さいながらも勇気づけられる反面教師として際立っており、少なくとも指導部内に露出を増やそうという意志があることを示している。

世界50,000以上の銘柄の最近のインサイダー取引データを見る(無料) >>

所有権とインサイダー取引のデータからわかること

ペプシコの株主のスタンスは分かれている。バンガードやブラックロックのようなパッシブ大手は、グローバル・ポートフォリオ全体でペプシコ株を引き続き支持しているが、アクティブ・マネジャーは異なる方向に向かっている。シュワブやフランクリン・アドバイザーズはエクスポージャーを増やしたが、JPモルガンの急減は警戒感を示している。

インサイダー側では、売りが買いを上回っており、株式を追加した取締役は1名のみであった。これらの取引は比較的小規模だが、広範なインサイダー買いがないことは、経営陣が現在の水準でさらなるコミットメントを躊躇していることを示唆しているのかもしれない。

シグナルはまちまちのようだ。ペプシコは、安定した収益性と3.8%の配当利回りでインカム投資家にアピールする世界的な消費大企業であり続けている。しかし、過去1年間の株価の15%下落は、インフレ圧力と消費者動向の変化がいかに業績を圧迫しているかを浮き彫りにしている。

機関投資家の見方は分かれ、インサイダーは慎重な様子で、投資家にはディフェンシブな配当支払い企業が残るが、目先の成長にはまだ疑問が残る。

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。