キーポイント

- スーパーマイクロは、データセンター・ビルディング・ブロック・ソリューション(DCBBS)を通じて包括的なAIインフラ拡大戦略を実行している。

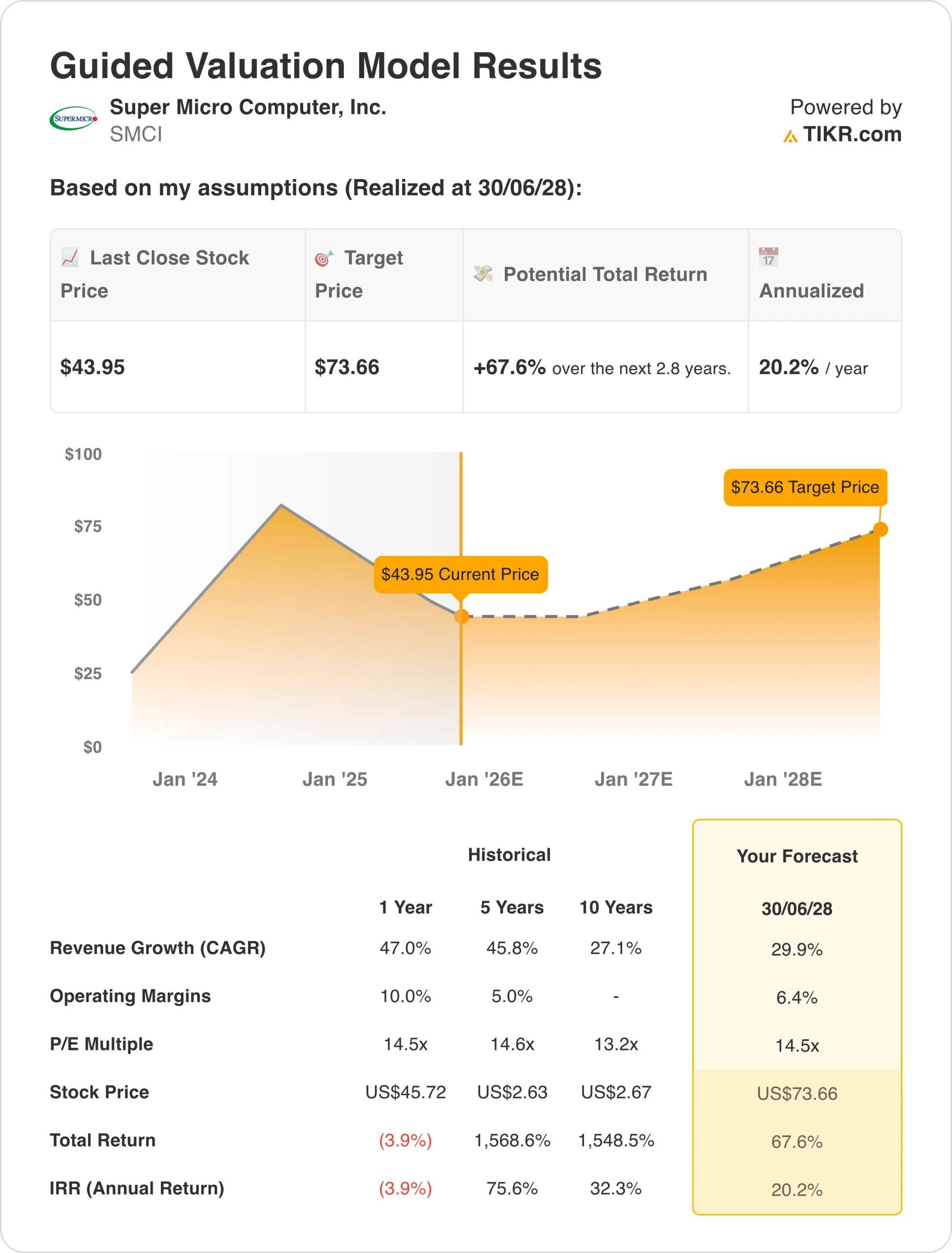

- SMCIは、当社の評価前提に基づけば、2028年6月までに1株当たり74ドルに達する可能性がある。

- これは、今日の株価44ドル/株から68%のトータル・リターンを意味し、今後2.8年間の年率リターンは20%となる。

無料レポートをご覧ください:アナリストが割安と考えるAI複合企業5社、AI導入の加速で数年にわたるアウトパフォームが期待できる(TIKRに登録、無料) >>)

スーパーマイクロコンピュータ(SMCI)は、ハイパースケール、ソブリン、エンタープライズ市場において、戦略的なプラットフォームの拡大、包括的なデータセンターソリューション、液冷イノベーション、総合的なシステムインテグレーションへの取り組みを通じて、AIサーバーインフラにおける新たなベンチマークを確立しています。

スーパーマイクロは、ラックスケールシステム、液冷ソリューション、新興データセンター構築ブロックサービスなど、高度なエンジニアリングと製造能力を駆使した包括的なAIサーバープラットフォームを通じて、世界中の企業顧客にサービスを提供しています。

主な製品には、GPUに最適化されたサーバーシステム、直接液体冷却(DLC)ソリューション、ラックスケールアーキテクチャ、包括的なDCBBSサービスなどがあり、AIのトレーニングや推論ワークロードに対応したデータセンターの迅速な展開と最適化を可能にします。

AIインフラストラクチャーのリーダーである同社は、2025年度の売上高を前年度比47%増の220億ドル、2026年度のガイダンスを少なくとも330億ドルとし、目先のマージン圧力にもかかわらず勢いが続いていることを示しています。

スーパーマイクロは、チャールズ・リャン最高経営責任者(CEO)および上級経営陣のリーダーシップの下、顧客拡大イニシアチブを強力に実行した。

同社は、2024年度に1社だった大規模顧客基盤を2025年度には4社に拡大し、2026年度にはさらに2~4社を追加する見込みである一方、記録的なキャッシュフローを生み出し、52億ドルの現金でバランスシートを強化している。

SMCI株は2007年に上場し、複数の技術サイクルを通じて大きなリターンをもたらしてきた。スーパーマイクロ株が2028年まで強力なリターンを提供できる理由は、多様な顧客セグメントでDCBBSプラットフォームを拡大しながら、AIインフラの機会を活用するためです。

アナリストによるSMCI株の成長予測と推定値を見る(無料) >>>> (英語のみ

SMCI株のモデルによる分析

スーパーマイクロのAIインフラ機能、データセンターソリューションや顧客多様化戦略における市場拡大機会を基に、バリュエーション前提でスーパーマイクロ株の上昇可能性を分析した。

アナリストは、同社の実績ある実行実績、技術革新におけるリーダーシップ、拡大するAIサーバー市場において卓越した成長指標を維持しながら競争優位性を構築する体系的なアプローチから、スーパーマイクロ株には将来的な機会があると認識しています。

スーパーマイクロの多様なプラットフォーム戦略は、複数の成長ベクトルを提供し、DCBBSイニシアチブは、急速に進化するデータセンター環境において、包括的なソリューションの提供が顧客価値の創造と業務活用を促進できることを実証しています。

年間売上成長率30%、営業利益率6.4%、正規化PER14.5倍という予測に基づき、スーパーマイクロの株価は44ドル/株から74ドル/株まで上昇すると予測される。

これは今後2.8年間で、68%のトータルリターン、年率20%のリターンとなる。

今すぐ、TIKRのバリュエーション・モデルでSMCI株を無料で評価しよう! (割安株を素早く見つけよう) >>>へ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、SMCI株で使用したものである:

1.収益成長率:30%

スーパーマイクロは2025年度、AIインフラ構築の勢いに牽引され、47%の増収という素晴らしい業績を達成した。

成長の原動力は、4社から8社への大規模顧客基盤の拡大、包括的なデータセンターサービスを提供するDCBBSソリューションの展開、欧州、中東、アジア太平洋地域におけるAIビジネスチャンスの拡大などである。

ハイパースケーラ、ソブリン、エンタープライズ市場セグメントを多様化しながらAIインフラ需要を取り込むスーパーマイクロの実証済みの能力を反映し、30%の予測を使用した。

2.営業利益率:6.4%

2025年3月期、スーパーマイクロの営業利益率は競争の激化と顧客ミックスの変化により圧迫された。

SMCIは、DCBBSの付加価値サービス、より高いマージンを伴うエンタープライズおよびIoT市場への注力、顧客の分散による集中リスクと価格圧力低減に伴うオペレーションのレバレッジを通じて、持続可能なマージン改善を目標としている。

3.Exit P/E Multiple: 14.5x

スーパーマイクロの株価は、その成長性、市場でのポジショニング、AIサーバーインフラ市場全体の技術力を反映し、妥当な倍率で取引されている。

スーパーマイクロの実行力、顧客拡大戦略、包括的なソリューション提供と卓越した製造技術による持続可能な競争優位性の構築という体系的なアプローチを考慮し、保守的な評価水準を維持している。

技術革新、製造規模、顧客関係から得られる長期的な競争優位性は、同社がAIインフラの拡大に資本投下し、国際市場でDCBBSプラットフォームを拡大する中で、妥当なバリュエーションを支えるはずです。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりするとどうなるか?

2030年までのSMCI株式の様々なシナリオは、AIインフラの実行と競争市場状況に基づいて様々な結果を示しています:(これらは推定であり、リターンを保証するものではありません):

- ローケース:競争激化とマージン圧力 → 年間8%のリターン

- ミッドケース:DCBBSの採用と顧客の多様化に成功 → 年間15%のリターン

- ハイケース:強力なソブリンモメンタムとマージン拡大 → 年間21%のリターン

保守的なケースであっても、スーパーマイクロの株式は、市場でのポジショニングと、多様な顧客要件に対応する技術的リーダーシップを維持しながら大規模な配備を実行する実証済みの能力に支えられた魅力的なリターンを提供する。

SMCI株の上昇シナリオは、同社がDCBBS導入の拡大に成功し、同時にソブリンAIの機会を最大限に活用し、より価値の高いサービス提供を通じて目標とする利益率改善を達成した場合、卓越したパフォーマンスを実現する可能性がある。

あらゆる銘柄のアナリストの成長予測と目標株価を見る(無料です!) >>

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かした ことがあり、1~5年のタイムラインで今後もアウトパフォームする可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、TIKRの5つのAIコンパウンダーレポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!