スノーフレーク・インク(NYSE:SNOW)は、市場で最も注目されている成長ストーリーの1つとなっている。力強い反発の後、株価は現在、昨年の安値のほぼ2倍となる224ドル/株近辺で取引されている。データインフラに対する需要の高まり、AIの採用拡大、企業利用の拡大が上昇を後押ししている。しかし、収益性はまだ見えず、バリュエーションも割高に見えるため、アナリストの間でも次の展開については意見が分かれているようだ。

最近、スノーフレークは前年比30%以上の収益成長を報告し、ウォール街の予想を上回り、その消費型モデルの強さを示した。同社はまた、アナリティクスのパフォーマンスを高速化するために設計された新しいコンピュートエンジンを発表し、データとAIのインフラ競争で優位に立とうとする姿勢を強調した。これらのアップデートにより、スノーフレークは、この勢いが続くかどうかを検討する投資家にとって再び注目されるようになった。

この記事では、ウォール街のアナリストが2028年までにスノーフレークがどのような位置で取引されると考えているかを探る。コンセンサス・ターゲット、成長予測、バリュエーション・モデルをまとめ、株価の可能な軌跡を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRに登録、無料) >>>について

アナリストの目標株価は緩やかなアップサイドを示唆

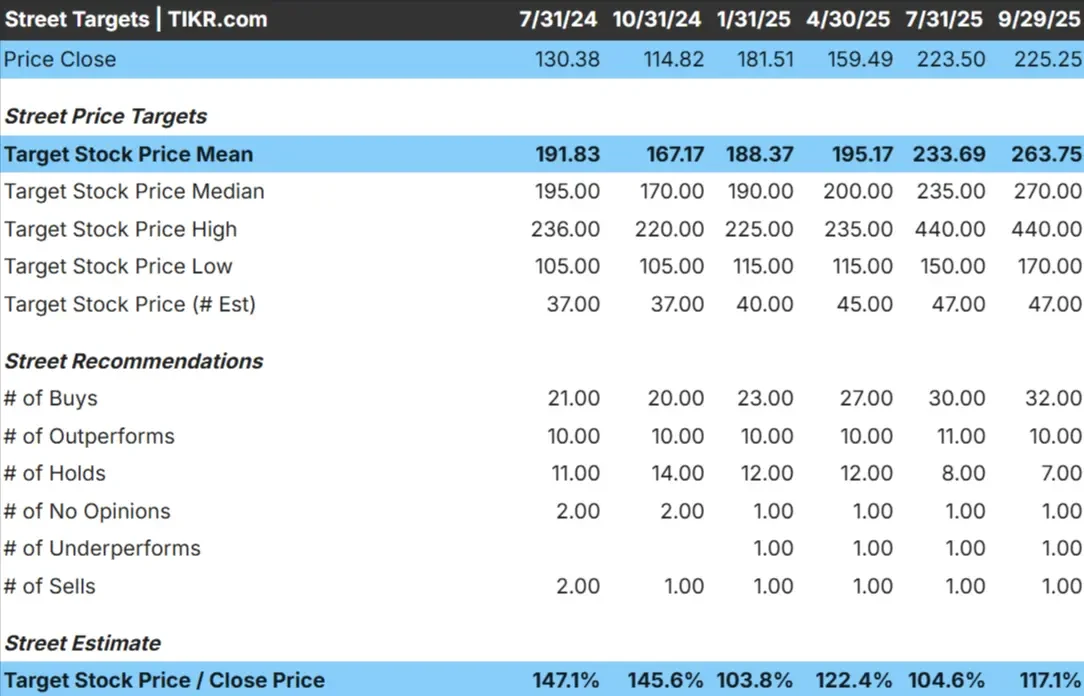

スノーフレークは現在、1株あたり約224ドルで取引されている。アナリストの平均目標株価は264ドル/株で、約18%の上昇を指している。予想には大きな開きがあり、賛否両論を反映している:

- 高値予想:~440ドル/株

- 低く見積もっても、1株当たり170ドル

- ターゲットの中央値:~270ドル/株

- 格付け:ほとんどが買い、いくつかホールド、少し売り

アナリストは上昇の余地があると見ているようだが、ターゲットの幅が広いことから、確信度は低いと思われる。ここから読み取れるのは、期待はすでに高く、スノーフレークが現在の水準を大きく上回るには、予想を上回る好業績を出す必要があるということだ。

投資家にとって、これは上昇の可能性があることを意味するが、かなりのボラティリティを伴う可能性がある。目標株価は楽観的な見方を示しているが、同時に、スノーフレークがウォール街の高邁な成長予測を達成できるかどうか、あるいはそれを上回ることができるかどうかという不確実性も浮き彫りにしている。

アナリストによるスノーフレークの成長予測と目標株価を見る(無料です!) >>

スノーフレーク成長の見通しとバリュエーション

会社予想は、成長の可能性と高い期待の両方を示している:

- 2028年までの収益成長率は年率24.9%と予測

- 営業利益率は12.7%に改善する見込み

- 株価はフォワードPER倍率115倍とかなり低い水準で取引されている。

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり308ドルを目標としている。

- つまり、今後2.3年間のトータル・リターンは36%、年率換算で約14%となる。

投資家にとってこの予想は、スノーフレークが収益を拡大し続け、黒字化に向かうことができれば、上振れが期待できることを強調している。しかし、倍率が高いということは、エラーの余地がほとんどないということであり、実行が失敗した場合には業績が不安定になる可能性がある。

TIKRで雪印のような銘柄を最短60秒でバリュエーション(無料です) >>>>。

楽観論の原動力は何か?

スノーフレークは、ソフトウェア市場全体が減速する中でも成長を続けている。企業は、複数のクラウドにまたがるワークロードの統合と分析を可能にする同社のデータ・プラットフォームの利用を拡大している。大規模なデータ管理はモデルのトレーニングと導入に不可欠であるため、AIの導入が加速する中、スノーフレークは重要なプレーヤーとなる。

もうひとつの楽観的な見方は、顧客の粘り強さである。利用ベースの価格設定は、企業が長期的に支出を拡大することを促し、経常収益は可視性を提供する。強力な売上総利益率プロファイルと最小限の負債と組み合わせることで、これらのダイナミクスは、多くの投資家がスノーフレークがプレミアムの地位を維持できると信じている理由を説明するのに役立つ。

これらの要因は、スノーフレークが長期的に収益性を拡大し続け、競争の激しい市場であっても評価プレミアムを正当化できることを確信させる。投資家にとっては、スノーフレークがデータ・インフラストラクチャーにおけるリーダー的役割を維持できる可能性を示唆するものだが、その多くは実行にかかっている。

ベア・ケース収益性と競争

ポジティブな要素にもかかわらず、スノーフレークのバリュエーションはほとんどの同業他社に比べて厳しい。フォワード利益の〜168倍で、株価はすでに力強い成長を見込んでいる。収益が減速したり、収益性の実現に時間がかかったりした場合、株価には圧力がかかる可能性がある。

競争もリスクだ。アマゾン、マイクロソフト、グーグルは、独自のクラウド・データ・プラットフォームに多額の投資を行っている。もし彼らが市場シェアを獲得したり、価格を引き下げたりすれば、スノーフレークの成長は困難になるかもしれない。

弱気ケースは、スノーフレークの評価がほぼ完璧な実行を前提としていることだ。利益率の拡大が遅れたり、顧客数の伸びが鈍化した場合、株価は急激な再評価に直面する可能性がある。投資家にとって、これは期待に応えられなかった場合のダウンサイドリスクが大きいことを意味し、確信と挫折への耐性が必要な銘柄となる。

2028年の展望:スノーフレークの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、スノーフレークが2028年までに1株当たり308ドル付近で取引される可能性を示唆している。これは今日の水準から約36%の上昇、年率換算で約14%のリターンに相当する。

これは好調な業績を示すだろうが、このシナリオはすでにかなりの楽観論を反映している。さらなる上昇を実現するには、スノーフレークが収益性を加速させるか、AIを活用したより迅速な導入の恩恵を受けるか、顧客ベースを予想以上に拡大させる必要があるかもしれない。それがなければ、利益は堅実だが不安定なものになるかもしれない。

スノーフレークは長期的な成長ストーリーのように見えるが、大幅なリターンへの道は、同社が今日のすでに高い期待値を上回るかどうかにかかっているようだ。投資家は、長期的に保有することに価値を見出すかもしれないが、短期的な変動は忍耐力を試すかもしれない。

ウォール街が見落としている、大きなアップサイドを秘めたAI複合企業

誰もがAIで利益を得たいと考えている。しかし、群衆がエヌビディア、AMD、台湾セミコンダクターといったAIから利益を得ている明らかな名前を追いかける一方で、本当のチャンスは、一握りのコンパウンド業者がすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション層にあるのかもしれない。

TIKRは、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安な5つのコンパウンド企業に関する新しい無料レポートを発表した。

報告書の中には

- すでにAIを収益と利益の成長に変えている企業

- アナリストの予想が強いにもかかわらず、株価はフェアバリューを下回っている。

- ほとんどの投資家が検討すらしていないユニークなピック

AIの次の波をつかみたいなら、このレポートは必読である。