ロールス・ロイス・ホールディングス・ピーエルシー(RR.)は、2025年にFTSE100の傑出したパフォーマーの一社として再浮上し、株価は年初来で96%近く上昇した。トゥファン・エルギンビルギッチ最高経営責任者(CEO)が率いる同社の継続的な変革は、数年にわたる変動の後、バランスシートと営業モデルの再構築を続けている。強力なコスト規律、アフターマーケットの収益性の改善、新たな効率化施策は、かつてリストラの見出しと同義であったビジネスに対する投資家の信頼を回復するのに役立っている。

無料レポートをご覧ください:アナリストが割安と考えるAIコンパウンド企業5社、AI導入の加速で数年にわたるアウトパフォームが期待できる(TIKRへの登録は無料) >>>>について

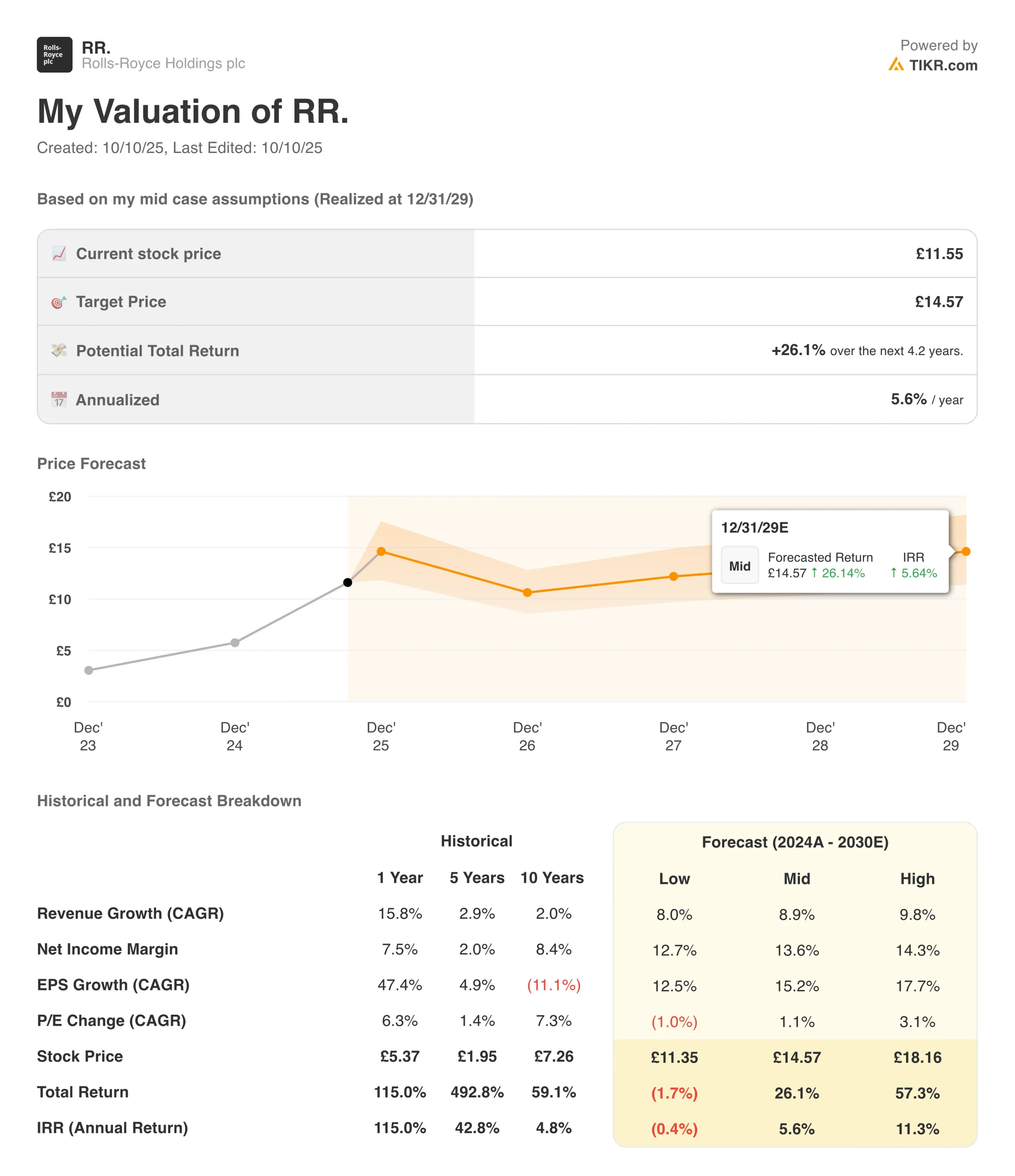

2025年上半期は決定的な変化を迎えた。売上高は前年同期の81.8億ポンドから90.6億ポンドに増加し、基礎的な営業利益は51%増の17.3億ポンドに急増した。この結果、営業利益率は19.1%となり、コスト削減、生産性向上、価格設定などの努力が実を結び、2024年上半期の14%から劇的に改善した。フリー・キャッシュ・フローは15億8000万ポンドに達し、配当金を賄い、現在進行中の10億ポンドの自社株買いプログラムを支えている。

ロールス・ロイスの通期ガイダンスはこれに合わせて引き上げられ、経営陣は現在、基礎的な営業利益は31億ポンドから32億ポンド、フリー・キャッシュフローは30億ポンドから31億ポンドを見込んでいる。2025年6月時点のネットキャッシュは10億8,000万ポンドで、わずか12ヶ月前の純負債と比較すると、同社は明らかに新しい財務時代に突入している。

会社概要

1906年創業のロールス・ロイスは、複雑な動力・推進システムの世界的リーダーである。グループは3つの主要部門を通じて事業を展開している:民間航空宇宙、防衛、電力システム。民間部門は、エアバスA350やボーイング787などの長距離航空機用ジェットエンジンを製造・サービスし、防衛部門は軍用輸送機や戦闘機に動力を供給し、電力システム部門は分散型エネルギーやデータセンター用エンジンに注力している。

また、ロールス・ロイスの小型モジュール原子炉ベンチャーであるロールス・ロイスSMRは、最近、英国政府の民間原子力計画の優先サプライヤーに昇格し、英国のエネルギー転換において重要な役割を果たしている。こうした多角化の努力は、アフターマーケット契約における業績向上と並んで、ロールス・ロイスが循環的な航空宇宙サプライヤーから、より予測可能でキャッシュを生み出す産業プレーヤーへと進化するのに役立っている。

ロールス・ロイスの全決算と予想を見る(無料) >>> ロールス・ロイスの全決算と予想を見る(無料) >>> ロールス・ロイスの全決算と予想を見る(無料

ファイナンシャル・ストーリーロールス・ロイス

2025年上半期決算は、全部門で並外れた進歩を強調した。売上高は前年同期比11%増の90億6,000万ポンドとなり、民間航空宇宙と電力システムの力強い成長に支えられた。営業利益は17億3,000万ポンドに増加し、マージンは19.1%と過去10年以上の最高水準に達した。

| 指標 | 期間 | 数値 | 前年同期比 | コメント |

|---|---|---|---|---|

| 売上高 | H1 2025 | 90.6億ポンド | +10.7% | 民間航空宇宙および電力システムの力強い成長が牽引 |

| 営業利益 | H1 2025 | 17.3億ポンド | +51% | コスト削減とアフターマーケットの数量増加によるマージンの拡大 |

| 営業利益率 | H1 2025 | 19.1% | +5.1 pp | 過去10年間で最高のマージン水準 |

| 税引前利益 | H1 2025 | 16.9億ポンド | +63% | 営業業績の改善と為替の追い風を反映 |

| 基本的 EPS | H1 2025 | 15.74 p | +76% | 収益性の改善と金融費用の減少により増益 |

| フリーキャッシュフロー | H1 2025 | 15.8億ポンド | +36% | LTSAからの資金流入の増加と運転資本の改善により増加 |

| 資本利益率 | H1 2025 | 16.9% | +3.1 pp | 効率性と資産活用の向上を反映 |

| ネット・キャッシュ・ポジション | 2025 年 6 月 30 日 | 10.8億ポンド | 対2024年度 4.8億ポンド | 純有利子負債からプラスのキャッシュポジションへ移行 |

| 2025年度ガイダンス | - | 営業利益31~32億ポンド、FCF30~31億ポンド | ↑ 従来の目標28億ポンドから上方修正 | 民間航空宇宙事業のマージンが引き続き好調であることから引き上げ |

税引前利益は10億4,000万ポンドから16億9,000万ポンドに達し、基本1株当たり利益は15.74ペンスとほぼ倍増。フリーキャッシュフローは、LTSA(長期サービス契約)貢献の増加とエンジン飛行時間回復の改善(現在2019年レベルの109%)に牽引され、15億8000万ポンドに急増した。資本利益率は、利益率の拡大と資産の最適化の両方を反映し、13.8%から16.9%に改善した。

10億8,000万ポンドのネットキャッシュと85億ポンドの流動性ポジションの強化により、ロールス・ロイスは、バランスシートの弾力性を損なうことなく、配当の維持、株式の買い戻し、SMR構想などの資本プロジェクトへの資金供給を行うための財務的柔軟性を享受している。

1. マージンの拡大と経営効率

ロールス・ロイスの利益率回復は、その再建の中心にある。グループ最大の部門である民間航空宇宙部門の営業利益率は24.9%で、前年同期の18.0%から上昇した。防衛部門の利益率は15.4%と安定を保ち、電力システム部門はエネルギーおよび政府関連市場の旺盛な需要から恩恵を受け、10.3%から15.3%に拡大した。

経営陣は、これらの利益を生産性向上への取り組みとサプライチェーン全体のコスト管理の改善によるものと評価している。部品や労働力のインフレが長引くなかでも、効率化プログラムが価格圧力を緩和している。投資家は、2026年に新規生産台数が増加する中で、マージンが20%以上を維持できるかどうかを注視している。

2.フリーキャッシュフローとバランスシートの強さ

フリーキャッシュフローは、ロールス・ロイスの投資テーゼの要であることに変わりはない。2025年上半期の15億8,000万ポンドのキャッシュフローは、ロールス・ロイスの新たな財務規律と長期サービス契約のメリットを裏付けている。民間航空宇宙事業だけで、LTSA バランスシートの成長に 4 億 7,200 万ポンド寄与し、継続的な運転資本の正常化がより強力な現金化を支えた。

年央時点の総負債は35億ポンドであったが、60億ポンドの現預金と等価物により、10億8,000万ポンドのネット・キャッシュ・ポジションは、2024年末に記録された4億7,500万ポンドの残高から完全に好転している。この安定性により、ロールス・ロイスは4.5ペンスの中間配当を支払い、自社株買いを通じて4億ポンドを株主に還元することができた。

TIKRの新しいバリュエーション・モデルで60秒以内に株価を評価する(無料) >> 3.

3.戦略的成長と次の章

ロールス・ロイスは、業績回復にとどまらず、長期的な関連性に投資している。同社のSMR(小型モジュール炉)計画は規制当局の後押しを得ており、経営陣は2030年までに黒字化とフリーキャッシュフローの黒字化を目標としている。民間航空宇宙分野では、より高い経常利益率で新たなアフターマーケット契約が構成されつつあり、防衛分野では、NATOとインド太平洋地域で増加する支出を取り込む態勢が整いつつある。

電力システム部門は、データセンターや官公庁の顧客からの旺盛な需要が続いており、ロールス・ロイスにとって最も信頼できる成長の柱の一つとなっている。これらの要因を総合すると、同社の中期目標である基礎利益36-39億ポンド、フリーキャッシュフロー42-45億ポンドは、実行が一貫していれば今後2年以内に達成可能であることが示唆される。

TIKRの収穫

ロールス・ロイスの2025年の業績は、複数年にわたる変革が具体的な成果をもたらしていることを裏付けている。事業は持続可能な利益を生み出し、マージンを拡大し、楽観的な予測よりも早くバランスシートを強化している。投資家のセンチメントもこれに追随しており、株価は今年2倍近くに上昇し、ロールス・ロイスはFTSE100の中で最も注目される回復劇の1つとしての地位を回復した。

それでも、バリュエーション・リスクが顕在化している。株価は2025年に100%近く上昇し、18倍を超えるフォワード・イー ルドで取引されているため、目先の楽観論の多くは織り込み済みのようだ。ロールス・ロイスが2026年までこの軌道を維持できるかどうかは、SMR開発の継続的な進展、防衛の成長、長期的なキャッシュ創出にかかっている。

ロールス・ロイスを買うべきか、売るべきか、それとも保有すべきか?

ロールス・ロイスの財務状況は、同社が安定しているだけでなく、今や繁栄していることを示している。売上高と利益の伸びは過去の平均を大きく上回り、キャッシュフローは堅調で、資本利益率は改善している。同グループのバランスシートは強化されており、株主還元と戦略プロジェクトへの再投資の両方に柔軟に対応できる。

とはいえ、投資家は期待を抑えるべきだ。同社の業績回復の勢いは目を見張るものがあるが、バリュエーションはすでに2025年のアップサイドの多くを割り引いている。SMRのような大規模プロ ジェクトの実行リスクは、サプライチェーンの継続的な圧力とともに、2026年のマージン拡大を制限する可能性がある。

ロールス・ロイスは依然として魅力的な長期的産業再生ストーリ ーだが、これほど力強い上昇の後では、投資家にとって最善のアプロー チは、既存のポジションを保有し、フリー・キャッシュ・フローが持続 する兆しがあるかどうか2025年度の業績を見守ることかもしれない。

TIKRの強力な新バリュエーション・モデルであらゆる銘柄を素早く評価(無料です!)>>>。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AIの導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。

TIKRに登録し、TIKRのAI複合企業5社の無料レポートを入手するには、ここをクリックしてください。

新たなチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!