クアルコム・インコーポレイテッド(NASDAQ:QCOM)は、スマートフォン、車載システム、コネクテッド・デバイスに電力を供給する、最も重要なワイヤレス・チップ企業のひとつであり続けている。株価はよく持ちこたえているが、成長率は以前と比べて冷え込んでおり、アナリストの間でも見通しは分かれているようだ。

この記事では、ウォール街が2027年までにクアルコムがどのようなポジションになると予想しているかを分析しています。コンセンサス・ターゲット、バリュエーションの前提、直近の業績動向をまとめ、株価の可能な軌跡を把握できるようにした。これらの数値は現在のアナリストのモデリングを反映したものであり、TIKRの予測ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は小幅な上昇を示唆している。

クアルコムは本日、1株あたり約162ドルで取引されている。アナリストの平均目標株価は約178ドル/株で、約10%の上昇を示唆している。予測は幅広い範囲をカバーしており、センチメントが分かれていることを示している:

- 高値予想:~225ドル/株

- 低い見積もり:~140ドル/株

- 目標中央値:~175ドル/株

- 分類:購入12件、オーバーラン5件、保留18件、売却2件

アナリストは上昇の余地があると見ているようだが、ターゲットの幅が広いことから確信度は低いようだ。投資家にとっては、自動車やIoTチップなど新たな成長ドライバーが大きく成長しない限り、クアルコムは小幅なリターンしか得られないという結論になる。

クアルコムのアナリストによる成長予測と目標株価を見る(無料!) >>

クアルコム:成長の展望と評価

同社のファンダメンタルズは、特に積極的ではないものの、安定しているようだ:

- 収益成長率予測:2027年まで年率約6

- 営業利益率:~34

- 配当利回り:~2.2%、配当性向:~33

- 現在の倍率:~14倍 将来の利益

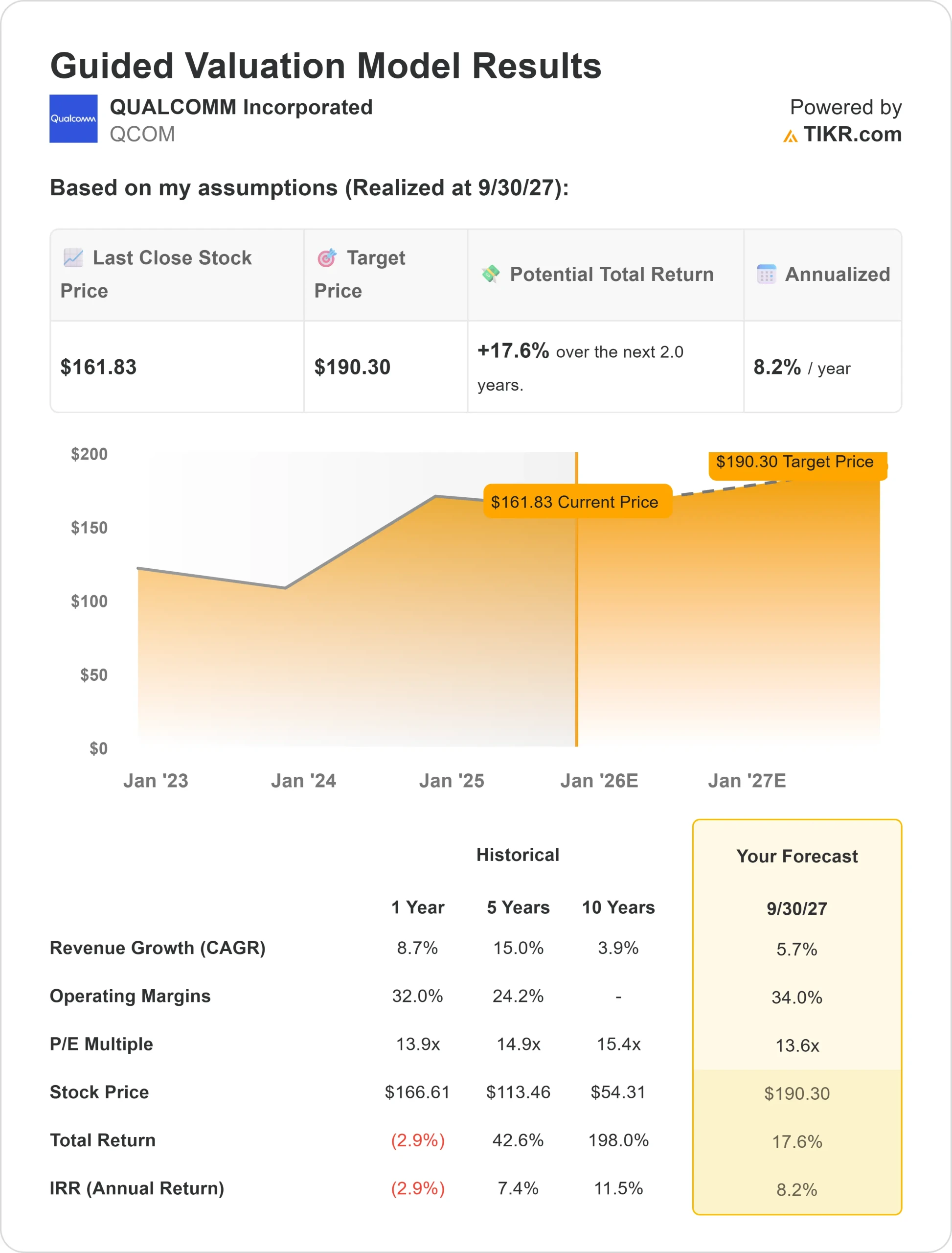

- 平均的なアナリストの予想に基づき、TIKRの目標バリュエーション・モデルは、2027年までに株式の価値が〜190ドル/株となる可能性を示唆している。

これは、合計で約18%の増加、年率換算で約8%のリターンを意味する。投資家にとっては、クアルコムは急成長株というよりも、安定したキャッシュフローと配当を生み出す安定した複利企業として見た方がよいということだろう。新事業が予想を上回らない限り、強気の見方は控えめなようだ。

TIKRでクアルコムのような銘柄をわずか60秒で評価(無料です) >>

何が楽観主義を駆り立てているのか?

クアルコムは、スマートフォン需要の鈍化を相殺する可能性のある新市場への参入を進めている。自動車用チップ、最先端AI、5Gインフラは、同社が牽引力を増していると思われる分野だ。これらの事業はまだモバイルほど大きくはないかもしれないが、大きな成長機会となる。

また、クアルコムは堅固なバランスシートと安定したキャッシュフローを有しているため、配当と自社株買いを継続することができます。このような安定性により、クアルコムは新市場に投資しながら株主に報い続けることができるという確信が高まります。投資家にとって楽観的な想定は、こうした成長促進要因が予想よりも早く拡大し、クアルコムが現在の収益予測(~6%)を上回る強力なリターンを実現することである。

ベアケース:スマートフォンへの依存

多角化を進めているとはいえ、クアルコムの収益は依然として携帯端末に大きく依存している。スマートフォン市場は成熟しているようで、アップグレードサイクルの長期化や競合他社からの価格圧力が利益率の圧迫要因となっている。需要の低迷が続けば、成長率は予測を下回る可能性がある。

もう1つの懸念は、自動車用チップやAIチップのライバルが急速に台頭し、クアルコムの携帯電話以外の事業拡大が制限される可能性があることだ。投資家にとってのリスクは、クアルコムが依然として成長の遅い中核事業に縛られていることで、株価の上昇幅が限定され、アナリスト予想の下限に近い水準で取引される可能性がある。

2027年の見通し:クアルコムの価値は?

アナリストの平均予想に基づけば、クアルコムは2027年までに1株当たり190ドル近くまで上昇する可能性がある。これは現在の水準から約18%の上昇、年率換算で約8%のリターンとなる。この予測は、売上高が年間約6%成長し、営業利益率が34%に近い水準を維持することを前提としています。

これは健全な業績ではあるが、すでに十分な安定性を含んでいる。クアルコムがさらに上昇するには、車載用チップやAIチップの採用が加速するか、スマートフォンの需要が予想外に回復する必要があるだろう。これがなければ、リターンは安定的ではあっても、目を見張るようなものにはならないだろう。

投資家にとって、クアルコムは信頼できる配当支払い企業であり、成長も緩やかであるように見えるが、特別なリターンへの道は、同社がスマートフォンの枠を超えて成長できることを証明できるかどうかにかかっている。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AIの導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともないユニークな選択肢

AIの次の波に乗りたいのであれば、このレポートは必読である。