主な要点

- モトローラ・ソリューションズの株価は、控えめに見ても2027年末までに1株当たり535ドルに達する可能性がある。

- これは、今日の株価約417ドルから28%上昇する可能性がある。

- 公共安全技術のリーダーである同社は、AIを活用したソリューションや戦略的買収により、従来のLMRの枠を超えて事業を拡大している。

- 無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある割安な5つの複合企業(TIKRに登録、無料) >>>>について

モトローラ・ソリューションズ(MSI)は、ミッションクリティカルな通信と公共安全技術の世界的リーダーとして、世界中で10万を超える公共安全機関や企業にサービスを提供している。

過去10年間、MSI株は株主に対して550%以上のリターンをもたらし、より広い市場のリターンを大きく上回っている。

同社は、伝統的な陸上移動無線(LMR)のルーツから、公共安全のあらゆるニーズに対応する包括的な安全とセキュリティのエコシステムへと進化してきた。

体装着カメラとスピーカーマイクを統合したSVX、AIを搭載したアシスト・プラットフォーム、44億ドルを投じて係争中のシルバス・テクノロジーズの買収など、最近のイノベーションにより、モトローラ・ソリューションズは、ミッションクリティカルな音声通信におけるリーダーシップを維持しながら、次世代公共安全技術の最前線に自らを位置付けている。

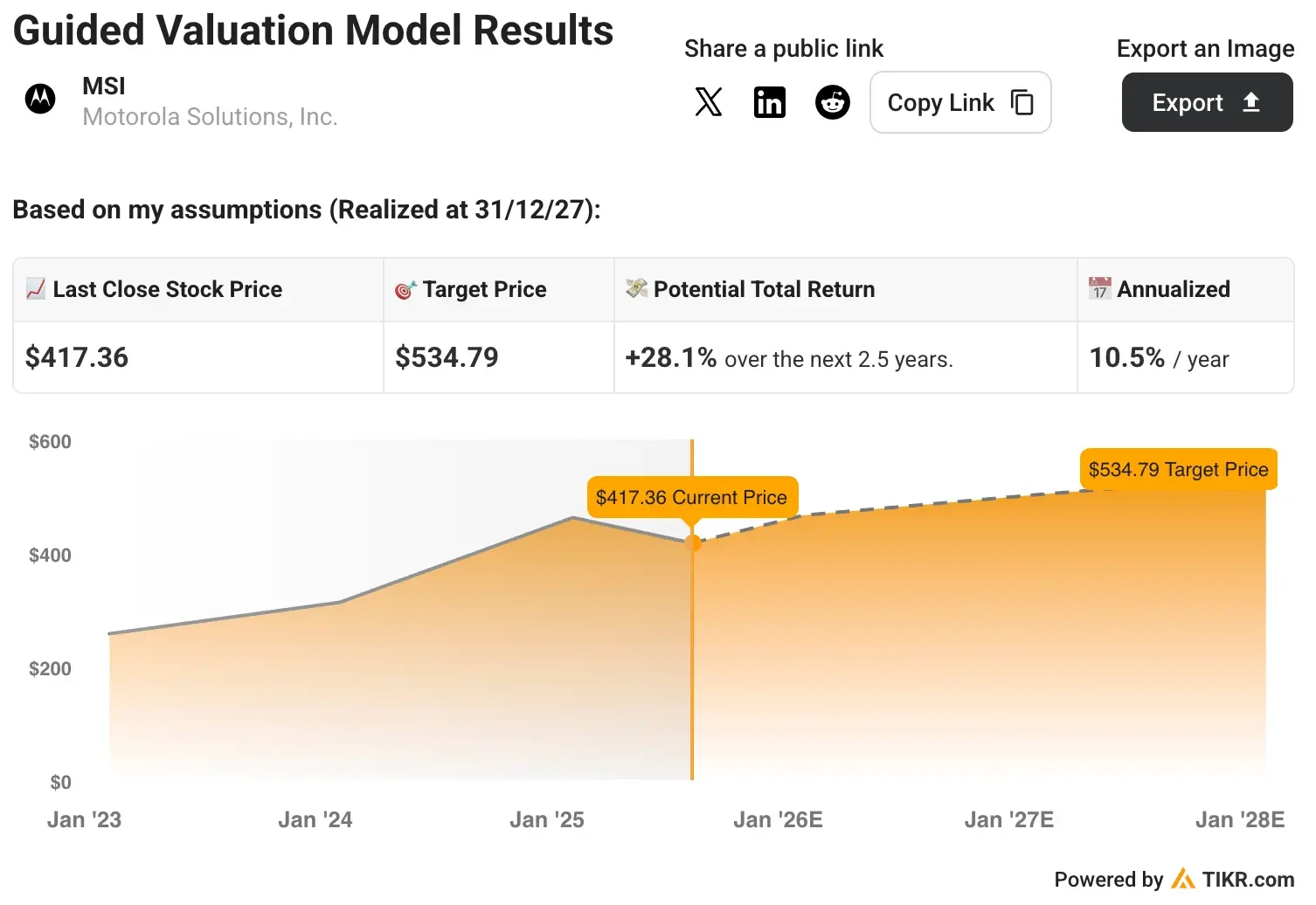

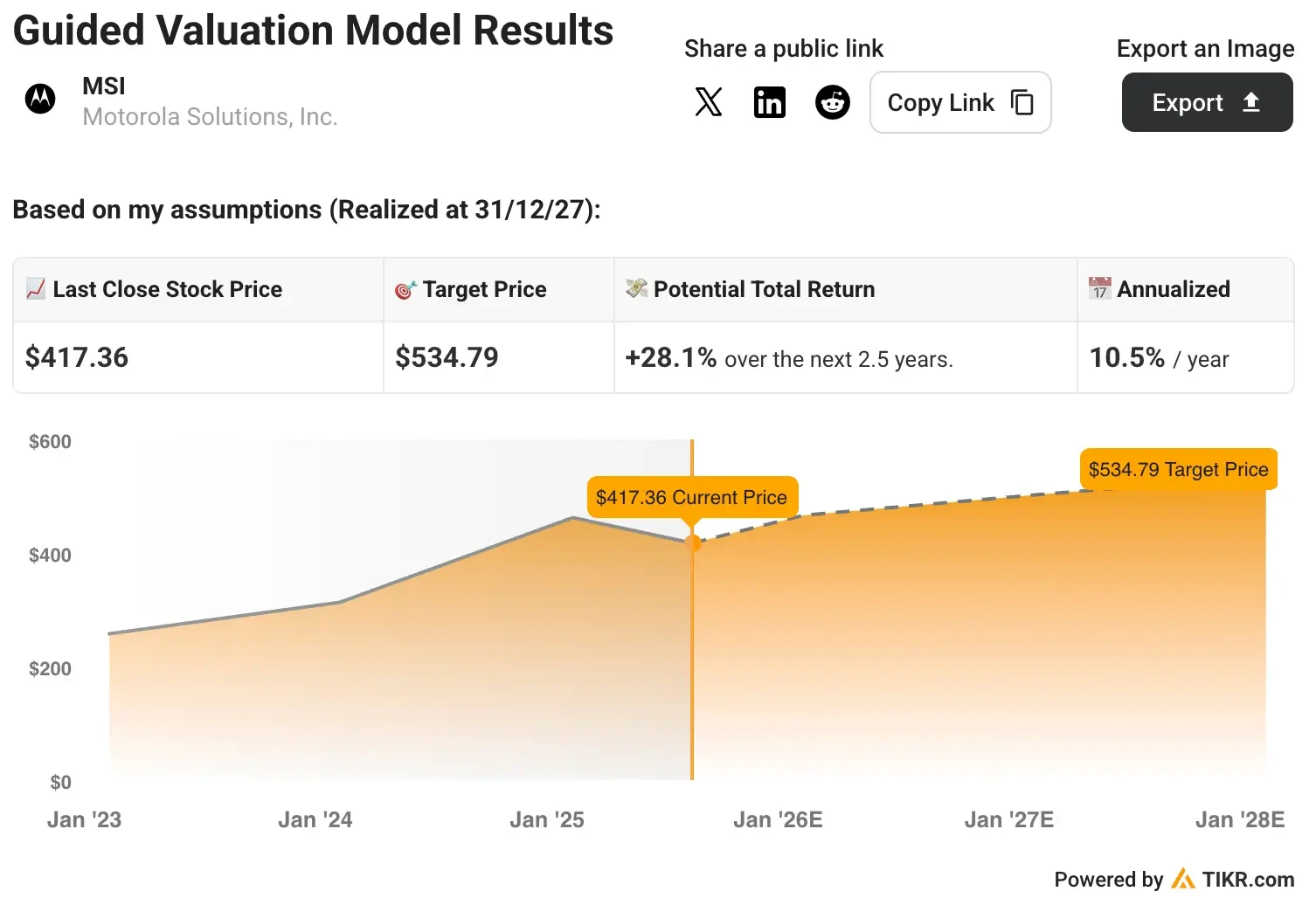

当社は、モトローラ・ソリューションズ株式の包括的な評価分析を実施し、2027年までの投資可能性を評価した。

技術革新の軌跡と市場拡大戦略に基づく合理的な仮定を用いると、当社のモデルは、MSI株が2027年後半までに1株当たり535ドルに達し、28%の上昇余地があることを示唆しています。

TIKRのバリュエーション・モデルを今すぐ無料でお試しください (割安株を見つける最も簡単な方法です) >>> MSIの評価モデル

モトローラ・ソリューションズの事業内容

モトローラ・ソリューションズは、ミッションクリティカルな通信および公共安全技術ソリューションの大手プロバイダーとして事業を展開している。

その中核であるLMR事業は、第一応答者向けに安全で信頼性の高い音声通信を提供しており、売上の約70%は政府・公共安全顧客から、約30%は医療、教育、重要インフラの企業顧客から得ている。

従来の無線システムにとどまらず、モトローラ・ソリューションズは包括的な安全とセキュリティのエコシステムを構築している。

ビデオセキュリティ部門は、Avigilonブランドを通じて監視カメラ、分析、入退室管理ソリューションを提供している。コマンドセンター・ソフトウェア事業では、911通報処理、発信、記録管理、重要事件対応ソリューションを提供し、公共安全業務の中枢としての役割を果たしています。

MSIの最近の製品革新は、統合プラットフォーム・アプローチへの進化を示している。APX NEXT無線機ファミリーは、従来のP25セキュアボイスとLTEブロードバンド機能を組み合わせた、同社史上最も重要な製品の発売を象徴するもので、1台当たり年間300ドルの経常ソフトウェア収益を生み出しています。

新たに発表されたSVXデバイスは、身体装着型カメラとスピーカーマイクの機能を組み合わせたもので、AI主導のアシスト・プラットフォームが搭載されており、リアルタイムの翻訳、文字起こし、インテリジェントなビデオ解析を提供する。

MSI株式の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

当社のバリュエーションでは、アナリストのコンセンサス予想を単純に使用し、アナリストが考える現在の株価の価値を分解する。

以下は、三井住友海上の株式評価で使用したものである:

1.収益成長率: 5.7% CAGR

モトローラ・ソリューションズの収益は、過去1年間で8.4%、過去5年間では毎年6.5%増加し、堅実な成長を示している。

ビデオ・セキュリティ(10~12%成長)やコマンド・センター・ソフトウェア(12%成長)といった高成長分野への進出や、係争中のSilvus買収が、継続的な収益加速を支えている。

2.営業利益率30.1%

同社のEBITマージンは過去12ヶ月間で29.0%に達しており、これは強力な業務効率と価格規律を反映している。

売上高の約40%を占める、利益率の高いソフトウェアとサービスへのシフトと、経常的な収入源への集中が、利益率の拡大を支えている。

3.出口PER倍率:29倍

モトローラ・ソリューションズの現在のPER倍率は28.3倍で、ディフェンシブ・エンド市場におけるテクノロジー・リーダーとしてのプレミアム・ポジショニングを反映している。

同社の経常収益モデル、イノベーション・パイプライン、高成長 隣接分野への進出を考慮すると、この割高なバリュエーションは持続可能であると考える。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >> MSIの評価モデル

モデルによる三井住友海上の評価

これらのインプットにより、当社の評価モデルは、MSI株価が2027年末までに一株当たり約535ドルに達する可能性があり、現在の417ドル付近から28%上昇する可能性があると推定している。

これは、今後2年半で約10.5%の年率リターンに相当する。この予測は、製品イノベーション戦略の成功、戦略的買収の統合、経常収益ストリームの継続的拡大を前提としている。

このモデルは、モトローラ・ソリューションズが基幹通信における圧倒的な市場ポジションを活用する一方、有機的イノベーションと戦略的買収を通じて隣接する高成長市場に拡大する能力を反映している。

このモデルは、収益の成長とマージンの拡大に基づいて事業の将来の1株当たり利益を予測し、将来の株価を推定するためにPER倍率を適用します。

これにより投資家は、強力なリターンを生み出すために必要な財務パフォーマンスと、その期待が満たされた場合に利用可能なアップサイドを理解することができます。

状況が好転した場合、あるいは悪化した場合はどうなるか?

このモデルは、戦略的イニシアチブの実行と市場力学に基づく様々なシナリオを可能にします。

以下は、潜在的な結果の範囲である:

- ローケース:競争圧力により製品導入が遅れる→年間収益0~1%。

- 中位ケース:イノベーション戦略の着実な実行 → 年間5~7%のリターン。

- ハイケース:市場拡大と利益率改善の加速 → 年間9~10%のリターン。

モトローラ・ソリューションズのディフェンシブな特性とそのソリューションのミッションクリティカルな性質を反映し、保守的なシナリオであっても妥当なリターンを提供する。

MSIの収益成長は、様々な要因の組み合わせによってもたらされる可能性が高い:

- 製品イノベーションのリーダーシップ:APX NEXT無線機ファミリーは、20万台が導入され、公共安全の出荷台数の25%を占めるなど、大きな支持を得ている。一方、SVXコンバージド・デバイスは、身体装着型技術のブレークスルーを象徴している。

- 経常収益の成長:APX NEXTデバイス1台当たり年間300ドルの経常収益と、拡大するアプリケーション・エコシステムにより、ソフトウェアとサービスは収益の40%に近づいている。

- 戦略的買収:係争中のSilvus社の買収(44億ドル)により、防衛および自律システム向けの高成長MANET技術が追加され、対処可能な市場全体が数十億ドル拡大する。

- 市場の拡大:従来のLMRにとどまらず、ビデオ・セキュリティ、コマンド・センター・ソフトウェア、ドローンや対ドローン・ソリューションのような新興技術へと成長。

- オペレーショナル・エクセレンス:業務効率化とミッションクリティカル・ソリューションのプレミアム価格設定に引き続き注力し、高い利益率を実現。

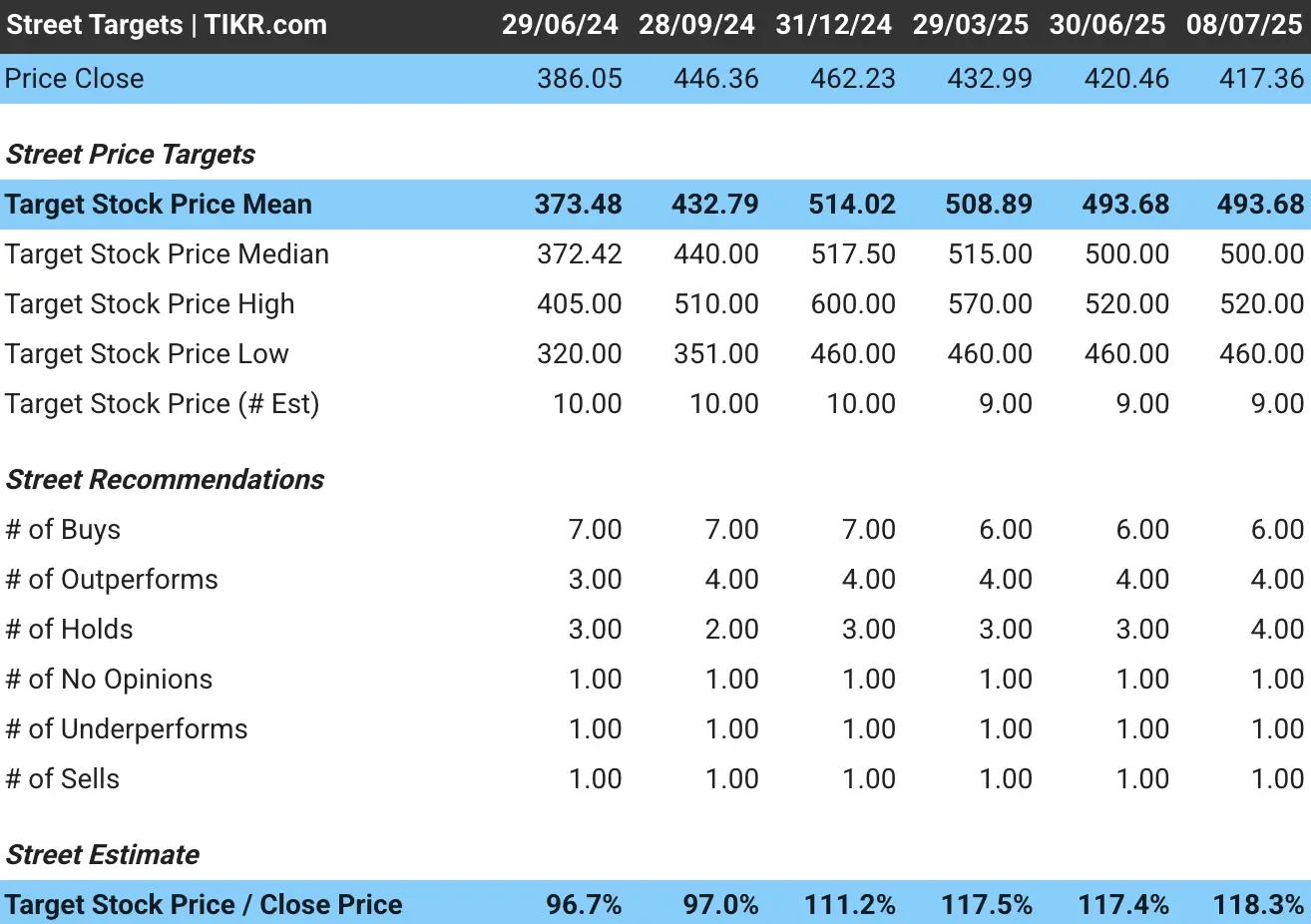

ウォール街はモトローラ・ソリューションズ株をどう見ているか

ウォール街のアナリストは、モトローラ・ソリューションズに対するポジティブな見通しを維持しており、1株当たりの平均目標株価は約494ドルと、現在の水準から約18%の上昇を示唆している。

当社のモデルは、同社の戦略的イニシアチブの成功に基づき、さらなる上昇の可能性を示唆している。

モトローラ・ソリューションズ株のアナリストによる成長予測と目標株価を見る(無料です!) >>

考慮すべきリスク

強気の見通しとは裏腹に、投資家はMSIの成長軌道に影響を与えうるいくつかのリスクに注意する必要がある:

- 統合の実行:統合の実行:成長のモメンタムと企業文化の整合性を維持しながら、シルバス社の買収をうまく統合するには、経営上の課題がある。

- 競争圧力:身体装着型カメラやビデオセキュリティの新規参入企業が、特に企業向けセグメントで市場シェアと価格を圧迫する可能性がある。

- 技術の破壊:通信技術の急速な変化や、競合する新たなソリューションの出現により、同社の市場リーダーとしての地位が影響を受ける可能性がある。

- 顧客の予算制約:州や地方自治体の予算に対する経済的圧力が、公共安全技術への資本支出に影響を及ぼす可能性がある。

- 規制の変化:周波数割り当て、個人情報保護規制、政府調達方針の変更により、事業運営に影響が出る可能性がある。

TIKRの要点

モトローラ・ソリューションズは、ミッションクリティカルな通信分野でのリーダーシップを活かし、隣接するテクノロジー市場に進出することで、魅力的な成長ストーリーを提示する。

MSIは、守備的な最終市場のポジショニング、革新的なパイプライン、戦略的買収により、進化する公共安全技術の展望における持続的成長に有利なポジションにある。

モトローラ・ソリューションズは、今後2年半で28%の株価上昇の可能性があり、強力な競争上の優位性と拡大する経常収益基盤と相まって、ミッションクリティカルな通信の安定性の恩恵を受けながら、公共安全技術のトレンドへのエクスポージャーを求める投資家にとって魅力的な企業である。

成功するかどうかは、製品イノベーションを実行し、戦略的買収をうまく統合し、技術主導が強まる公共安全環境において競争上の優位性を維持する経営陣の能力にかかっている。

MSI株は今後24ヶ月間買いか?アナリストの成長予測や目標株価とともにTIKRのバリュエーション・モデルを使い、現在の株価が割安かどうかを確認してください。

TIKRのバリュエーション・モデルであらゆる銘柄を評価する(無料です!) >>

ウォール街のアナリストは、市場破滅の可能性を秘めた5つの割安複合企業に強気です。

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かし 、1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安なうちに投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!