ユニリーバPLC(ULVR)は、「グロース・アクション・プラン」によって漸進的な進歩を持続可能な勢いに変えられることを証明する決意で2025年を迎えた。上半期の基礎的売上高は、ビューティ&ウェルビーイングの回復力とパーソナルケアの着実な回復に牽引され、数量が1.5%増、価格が1.9%増となり、3.4%増となった。

しかし、売上高は為替の影響と売却により3.2%減の301億ユーロとなり、純利益は5%減の38億ユーロとなった。基礎的な営業利益は、投入コストとマーケティングコストの上昇を反映して4.8%減の58億ユーロとなったが、ブランドへの投資が実を結び始めたことから売上総利益率は45.7%に拡大した。

無料レポートを見るアナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

上半期の業績は、前進と脆弱性の両方を示している。生産性向上によりコスト上昇を相殺したものの、ユニリーバの営業利益率は30bp低下の19.3%にとどまり、成長と収益性の微妙なバランスが浮き彫りになった。経営陣は、下期の基礎的売上高成長率を3~5%、営業利益率を18.5%以上とする通期ガイダンスを再度発表し、今後の実行力強化に自信を示した。しかし、投資家は慎重な姿勢を見せている。10月初旬現在、株価は年初来で約2%下落しており、より幅広い欧州の同業他社を下回っている。

それでも、真の戦略的改善の兆しはある。ユニリーバは6億5,000万ユーロのコスト削減計画を予定より前倒しで進めており、2025年11月中旬までにアイスクリーム部門の分割を完了する予定である。フェルナンド・フェルナンデス最高経営責任者(CEO)は、同社の優先事項が「これまで以上に明確になっている」と述べ、今後数ヶ月の間に、プレミアムブランドへの集中、より迅速なイノベーション、より規律あるポートフォリオ管理を行うことを明らかにした。

フィナンシャル・ストーリー回復の兆しが見えるリセットの年

ユニリーバの2025年の財務ストーリーは、過渡期という表現が最もふさわしい。ユニリーバは、複雑性の削減、イノベーションへの投資、価格決定力の維持など、事業運営面での前進を続けているが、市場の成長は依然低迷している。基礎的な売上成長率は3.4%で、地域やカテゴリーによって業績が大きく異なるものの、小幅な数量増と安定した価格設定を反映している。

北米や欧州などの先進国市場は、より強力な実行力とブランド投資に支えられ、一桁台半ばの成長を達成した。対照的に、インドやインドネシアなどの新興市場は、税制改革や流通業者の調整により一時的に軟調となった。

| 指標 | H1 2025 | H1 2024 | 前年同期比 | コメント |

|---|---|---|---|---|

| 売上高 | €30.1B | €31.1B | ▼ 3.2% | 為替と売却の影響を受けたが、基礎的な売上高は安定 |

| 基礎的売上高成長率(USG) | 3.4% | 4.2% | 0.8pt | 数量は減少、価格設定は緩やか |

| 営業利益 | €5.8B | €6.1B | ▼ 4.8% | 投資増によるマージン圧迫 |

| 営業利益率 | 19.3% | 19.6% | 30 bps | ブランド再投資がコスト増を相殺 |

| 純利益 | €3.8B | €4.0B | ▼ 5.1% | アイスクリーム分離費用と為替の逆風 |

| 希薄化後EPS | €1.42 | €1.47 | ▼ 3.7% | マージンの低下と為替の影響 |

| フリーキャッシュフロー | €1.1B | €2.2B | ▼ 50% | アイスクリーム分離に向けた運転資本の増強 |

| 配当(四半期) | €0.4528 | €0.44 | ▲ 3% | 安定した資本還元へのコミットメント |

| 自社株買い | €1.5B | - | 新規 | 2025年計画の下で完了 |

マージンは引き続き圧迫されているが、改善傾向にある。ユニリーバの粗利益率は、ミックスの改善と投入コストの低下により、40bp上昇し45.7%となった。それでも営業利益率が低下したのは、マーケティング費とリストラ費用の増加によるものである。経営陣は、この再投資が2026年に実を結ぶことに賭けており、特に長らく低収益事業であったアイスクリームが分社化の準備を進めている。同社は下期の営業利益率目標を18.5%以上と再確認したが、これは上半期の水準から大きく前進するものである。

上半期のキャッシュ創出は、主に分離関連費用と運転資本のタイミングによるもので、11億ユーロと軟調だったが、バランスシートはEBITDAの2倍近いレバレッジで安定している。同社は15億ユーロの自社株買いを完了し、漸進的な配当政策を維持した。今のところ、投資家は待ち望んでいるようだが、ユニリーバの再建努力が2026年までに具体的な成長加速と安定した収益確保につながることを確認したいだろう。

ユニリーバの全決算と業績予想はこちら(無料) >>>こちらから。

1. ビューティ&ウェルビーイングとパーソナルケアが主導権を握る

ユニリーバのビューティ&ウェルビーイング部門とパーソナルケア部門は、引き続きポートフォリオを牽引している。両部門を合わせるとグループ売上高の40%以上を占め、上半期はともに一桁台半ばの成長を達成した。ビューティ&ウェルビーイング部門は3.7%増で、ダヴ、ヴァセリン、ウェルビーイング・ブランドが好調で、中国とインドネシアでの不振を相殺した。パーソナルケアは4.8%増で、デオドラントとスキンクレンジングが牽引した。

Dr.Squatch、Wild、Minimalistを含む最近の買収は、このプレミアム化戦略を強化するものである。これらの小規模で利益率の高いブランドは、長期的にカテゴリーの成長を促進し、ユニリーバが先進国市場でより効果的に競争するのに役立つと期待されている。経営陣は、ウェルビーイングが21四半期連続で2桁成長を達成し、幅広いポートフォリオの中で構造的な成長エンジンとしての役割を果たしていることを強調した。

とはいえ、ビューティ&パーソナルケア市場は、特にアジアにおいて激しい競争が続いており、現地のプレーヤーは価格設定に圧力をかけ続けている。ユニリーバは、成長と収益性を両立させるため、マージンの規律とデジタル・コマースの拡大に注力しており、これらのカテゴリーにおける販売量の回復が完全に実現するには時間がかかる可能性があることを示唆している。

2.アイスクリームの分割とポートフォリオの簡素化

ユニリーバのアイスクリーム事業の分離は、ここ10年で最も重要な戦略的転換の一つである。2025年7月1日付で同部門は独立運営を開始し、完全な分割は11月中旬に予定されている。分割後、ユニリーバはベン&ジェリーズやコルネットなどのブランドを含む新マグナム・アイスクリーム・カンパニーの20%未満の少数株式を保持する。経営陣は、この動きにより、集中力を高め、事業を合理化し、資本効率を高めることができると期待している。

アイスクリームの上半期の基礎的売上高は5.9%増となり、家庭内、家庭外両方のカテゴリーが好調に推移した。しかし、同事業は引き続き季節的変動と高コスト構造に直面しており、ユニリーバが同事業の分離を決定した主な理由の一つである。今回の会社分割により、両社はそれぞれの市場に合わせた独自の成長戦略を追求することが可能となり、価値の解放が期待される。

ユニリーバの残りのセグメントにとっては、今回の分割によりレポーティングが簡素化され、利益率の可視性が向上する。利益率の低いカテゴリーがなくなることで、同社はグループの収益性が改善され、現在売上高の75%以上を占める高成長のパワーブランドへの集中が強化されることを期待している。

TIKRの新しいバリュエーション・モデルで60秒以内に株価を評価する(無料) >> 3.

3.新興市場の勢いを取り戻す

ユニリーバの収益の半分以上を占める新興国市場は、依然として混とんとしている。典型的な明るい話題であるインドは、最近の物品サービス税改革による一時的な混乱に直面し、ユニリーバのポートフォリオの40%に対する税率が引き下げられたが、短期的な在庫調整につながった。中国は、ユニリーバがプレミアム・セグメントとデジタル・セグメントに向けた市場戦略を再構築しているため、安定化の初期兆候が見られる。

中南米は依然として弱い。ブラジルとメキシコの景気変動が上半期の売上高の重荷となり、経営陣はこの地域の貢献は2025年の残りの期間も緩やかなものにとどまるだろうと警告している。それでも、ユニリーバの幅広い地理的バランスが回復力をもたらしており、北米と欧州の好調な業績が新興国市場の軟調さを補っている。

今後を展望すると、ユニリーバの新興市場における戦略は、手頃な価格、イノベーション、デジタル流通に引き続き重点を置いている。経営陣は、インフレ率の低下、一次産品コストの緩和、消費者マインドの改善が相まって、2026年には新興国経済全体が緩やかに回復すると予想している。

TIKRの展望

ユニリーバの再建は安定化の兆しを見せているが、一貫した成長への道のりはまだ険しい。同社はコスト削減とポートフォリオの簡素化を順調に実行しているが、収益の勢いはネスレやプロクター・アンド・ギャンブルといった世界的な同業他社に遅れをとり続けている。近々予定されているアイスクリームのスピンオフは重要なマイルストーンであり、より利益率の高い事業に経営資源を集中させるのに役立つはずだが、実行がすべてである。

今のところ、ユニリーバは変革との狭間にある。ブランド力は高く、バランスシートは健全で、戦略も明確だが、営業レバレッジを再構築し、プレミアム成長エンジンの規模を拡大するには、投資家は忍耐が必要だろう。2026年度も再建の年となりそうだが、経営陣が利益率ガイダンスを達成し、トップラインの加速がスムーズになれば、長期的なストーリーは魅力を取り戻すだろう。

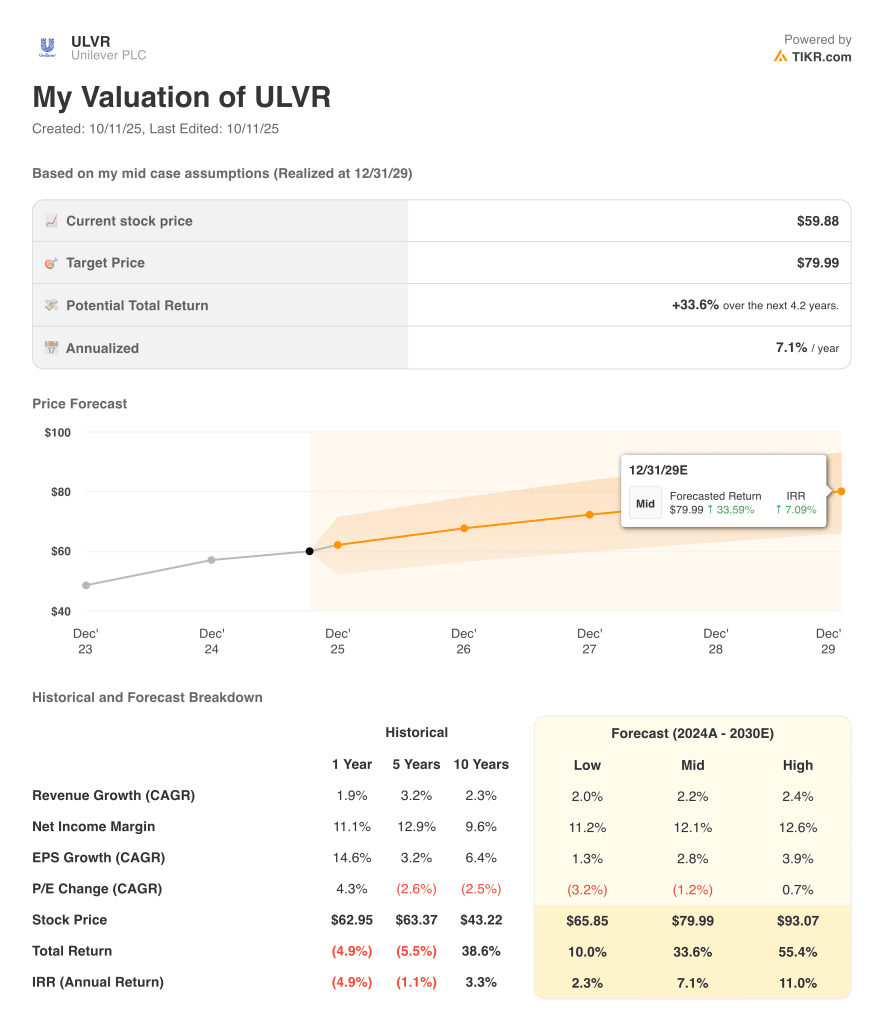

ユニリーバを買うべきか、売るべきか、それともホールドすべきか?

現在の軌跡を踏まえると、ユニリーバは間違いなくポートフォリオの一角を占めるに値する。同社は経営的に安定しているが、リストラの段階を消化中であり、短期的な成長見通しはまだ控えめである。バリュエーションは妥当で、配当の伸びも安定しているため、下振れリスクは限定的と思われるが、アイスクリームのスピンオフが完了し、利益率の改善が現れるまでは、すぐに上昇に転じるきっかけはほとんどない。

長期投資家は、ユニリーバのディフェンシブな特性と強力なキャッシュ創出力に魅力を感じるかもしれないが、今後1年半は実行力が問われる。経営陣がマージンの回復を維持し、一桁台半ばの安定した成長を実現できれば、センチメントが雪解けし始め、慎重なホールドから静かなカムバックに変わる可能性がある。

TIKRの強力な新バリュエーション・モデル(無料!)であらゆる銘柄を素早く評価する >>

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AIの導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。

TIKRに登録し、TIKRのAI複合企業5社の無料レポートを入手するには、ここをクリックしてください。

新たなチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!