(NYSE:HPQ)は本日、1年前より約15%低い28ドル近辺で取引されている。PC需要の低迷と印刷量の鈍化が利益を圧迫しており、アナリストは先行きに慎重なようだ。株価は同業他社に比べて割安に見えるが、成長期待は依然として低い。

この記事では、コンセンサス目標株価、成長予測、バリュエーションモデルに基づき、ウォール街がHPを2027年までにどの位置で取引すると予想しているかを分析しています。このデータはアナリストの予測であり、TIKRの予測ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は限定的な上昇を示唆している。

今日、HPは1株当たり28ドル前後で取引されている。アナリストの平均目標株価も28ドル/株に近く、上値の期待はほとんどない。予想は依然として厳しく、どちらの方向にも確信が持てないことを示している:

- 高く見積もって1株当たり30ドル

- 低く見積もって、1株あたり25ドル

- 目標中央値:~28ドル/株

- 分類主にメンテナンス、購入と販売が混在

ウォール街はHPを妥当な評価と見ているようで、アナリストは大きな上下動を予想していない。投資家にとって、ターゲット・レンジの狭さは不確実性を反映しており、株価を大幅に引き上げるには、より強力な執行や需要の回復が必要であることを示唆している。これがなければ、現在の水準でのリターンは限定的なものにとどまるかもしれない。

アナリストによるHPの成長予測と目標株価を見る(無料!) >>

HP:成長の見通しと評価

会社のファンダメンタルズは安定しているようだが、エキサイティングとはほど遠い:

- 2027年まで年率約2%の収益成長が見込まれる

- 営業利益率は7~8%前後で安定的に推移する見込み

- 株価は将来利益の約8倍で取引されており、他の大手テクノロジー企業よりも割安である。

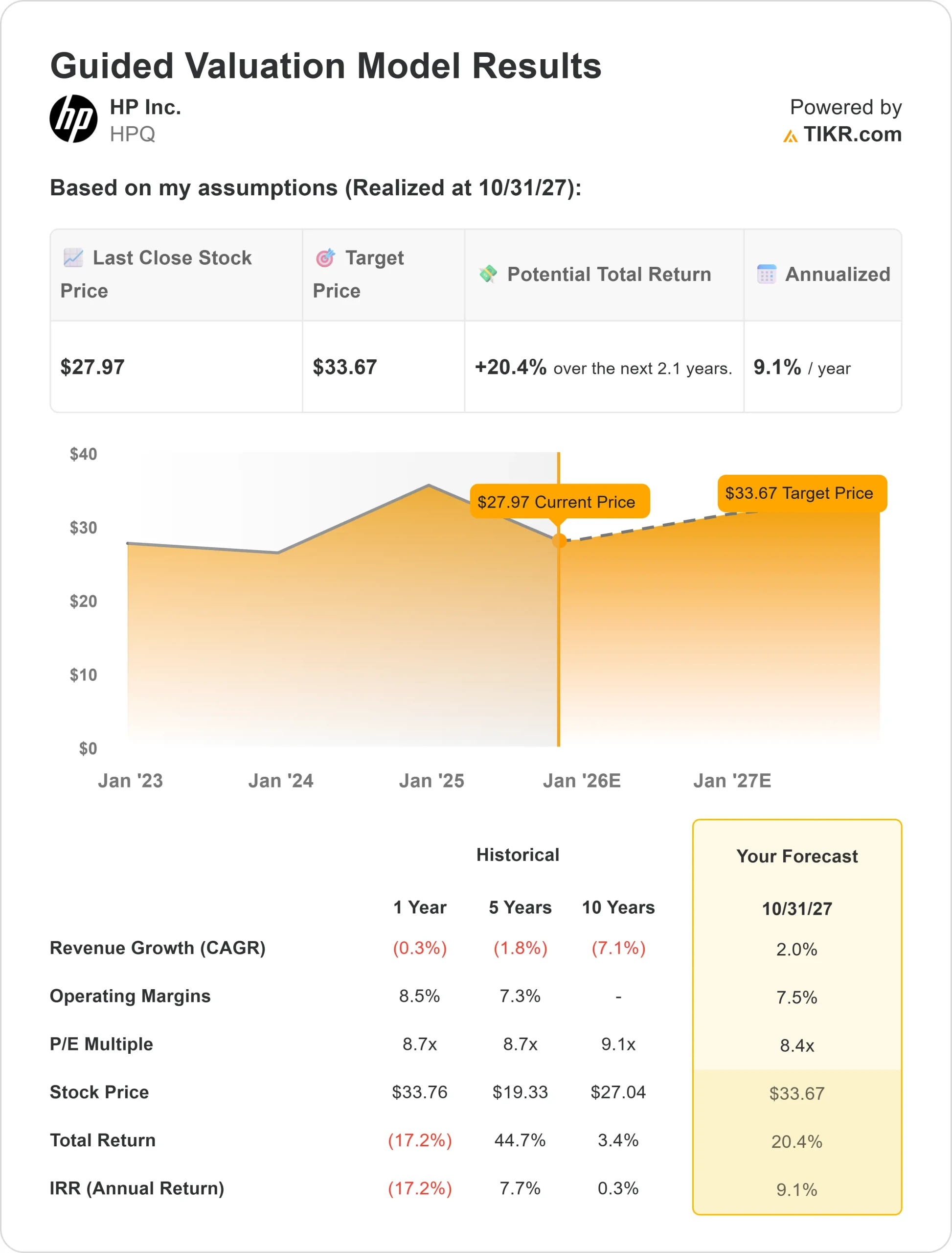

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約34ドルになることを示唆している。

- これは~20%の増加を意味し、年率換算で約9%のリターンとなる。

これらの予想によると、現在の低いバリュエーションは下落に対してある程度のプロテクションとなりうるが、大幅な上昇は限定的と思われる。

PCの需要が改善するか、新たな取り組みが勢いを増さない限り、HPは成長ストーリーよりもバリューと配当の選択肢にとどまる可能性がある。

TIKRでHPのような銘柄をわずか60秒で評価(無料です) >>

何が楽観主義を駆り立てているのか?

HPは、PCとプリンターの大規模なインストールベースから依然として利益を得ており、消耗品から経常収益を生み出している。また、コスト管理もハードウェアの需要減退を相殺するのに役立っている。さらに、同社は自社株買いや4%近い配当利回りを通じて株主への現金還元を続けており、トータル・リターンの安定した支えとなっている。

楽観論者にとっては、HPは厳しい環境下でも安定したキャッシュ創出企業であり続けられるという楽観論がある。PCのリフレッシュ・サイクルが向上したり、効率化策によって節約効果が高まれば、同社は控えめな予想を上回る可能性がある。

投資家にとって、HPは大きな成長がなくとも、安定したインカム志向の保有銘柄として魅力的であることを意味する。

ベアケース:弱い成長と競争

HPの課題は依然として大きい。PC需要は循環的で競争が激しく、印刷事業は構造的に減少を続けている。アナリストは、一株当たり利益は横ばいか、あるいは若干減少すると予想しており、EBITDAの伸びも今後数年間はマイナスになると見ている。

低価格PCメーカーとの競争や、印刷部門における継続的な圧力は、収益性をさらに悪化させる可能性がある。投資家にとっての弱気材料は、HPのすでに控えめなバリュエーションが、収益の減少が続けばまだ高すぎる可能性があるということだ。

このシナリオでは、株式は20ドル近くで取引され、配当や自社株買いにもかかわらず株主価値を損なう可能性がある。

2027年の見通し:HPの価値は?

アナリストの平均予想に基づくTIKRの目標バリュエーション・モデルは、HPが2027年までに1株当たり34ドル近くで取引されることを指摘している。これは、現在価格から約20%の上昇、年率換算で約9%のリターンに相当する。

この結果は、緩やかな収益成長、安定した利益率、安定した資本利益率を前提としている。これはまずまずの結果ではあるが、すでに安定したベースケースを反映している。

投資家にとって、より強い上昇への道には、おそらく予想以上のPC需要かコスト削減が必要だろう。これがなければ、リターンは安定を保つかもしれないが、目を見張るようなものにはならないだろう。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディアやAMD、台湾セミコンダクターなど、AIから利益を得ていることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AIの導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともない独占的な選択肢

AIの次の波に乗りたいのであれば、このレポートは必読である。