キーポイント

- GPCは、高金利と生活費に起因する「市場環境の軟化」により、通期の売上成長率予想を3~5%から1~3%に引き下げた。

- アナリストは、GPCの来四半期の売上高成長率とフリー・キャッシュ・フローの増加を予想している。

- GPCは決算後1.1%下落し、売上高は1.2%未達、調整後EPSは5.7%未達となった。

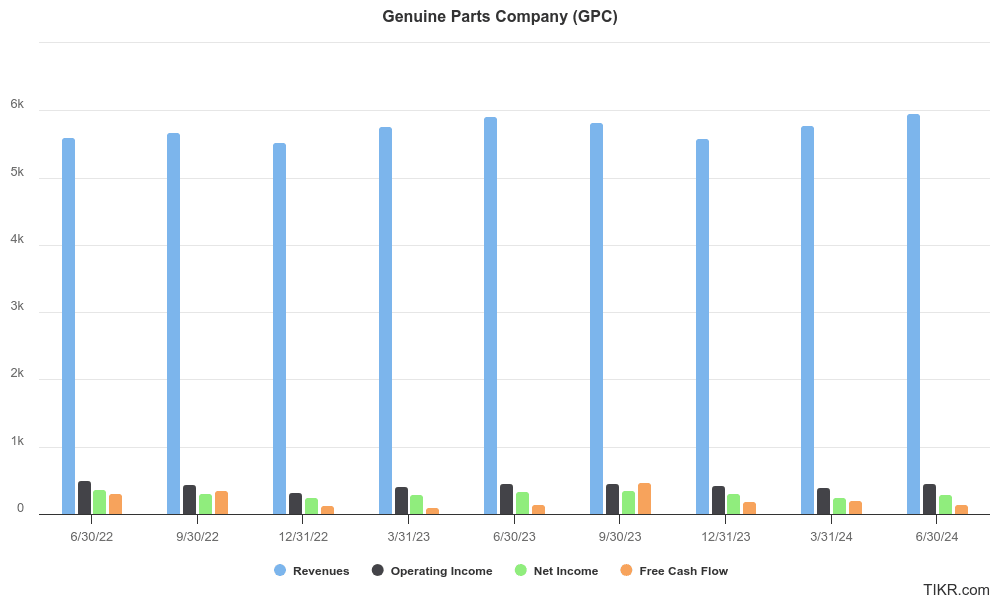

GPCの決算

GPCは、高金利と生活コストの上昇によって悪化した売上成長率の予想低下により、通期見通しを下方修正した。

新CEOに就任したウィル・ステンゲル氏は、この結果は "予想より軟調な市場環境 "を反映していると述べた。

GPCは現在、2024年の売上成長率を従来の3〜5%から1〜3%と予想している。

GPCの第2四半期の売上高はアナリスト予想を1.2%下回り、59億6000万ドルに達した。

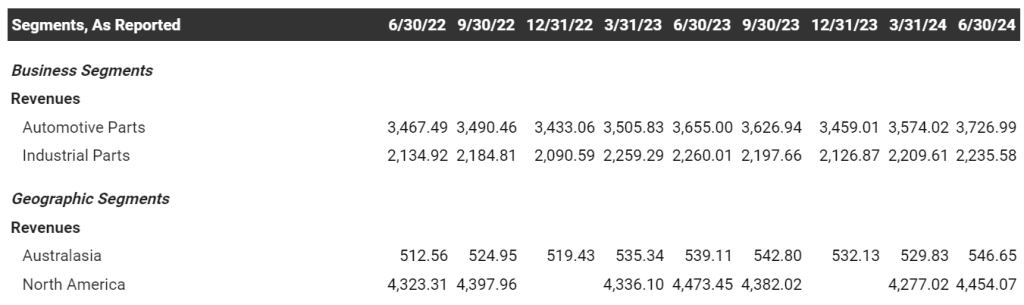

GPCのセグメント別業績は?

GPCの自動車部品事業の売上高は、前年同期比2.0%増となりました。

現在、経営陣は自動車部品の通期売上高を1~3%増と予想しており、前回ガイダンスの2~4%増から若干減少している。

GPCの産業用部品部門の第2四半期の売上高は前年同期比1.1%減となった。

同社の産業用部品部門は、米国販売の回復の遅れと不透明な需要環境により、困難に直面している。

GPCの来期業績予想は?

GPCは売上成長を調整できるのか?

ウォール街では、GPCの来四半期の売上成長率は若干上昇すると予想されています。

当社では、ウォール街のアナリストが株価の方向性をどのように考えているかを集計しています。

そして、コンセンサス予想(これらの予想のほぼ平均)を共有します。

GPCは、ウォール街のセルサイド・アナリスト9名からカバレッジを受けており、これらの予想に高い信頼性を与えています。

第3四半期業績予想

- 予想売上高:60億ドル(2023年第3四半期比2.6%増)

- 予想営業利益率7.9%(2023年第3四半期から40bp低下)

- ノーマライズ予想EPS:2.45ドル(2023年第3四半期から1.5%減)

- 予想フリーキャッシュフロー:6億7,500万ドル(2023年第3四半期から11.3%増)

GPCは買いなのか?

アナリストは、GPCが今後数年で事業を急拡大させると予想しているのでしょうか?

私たちは、ウォール街のGPCに対する5年間の予想を集計しました。

アナリストの予想は大目に見ることが重要です。なぜなら、投資のプロであっても、企業の将来の業績を正確に予測することは難しいからです。

プロの気象予報士がいまだに天気予報を間違えるように、投資アナリストは企業予測を間違えるのだ。

以下は、GPCの今後5年間のアナリストのコンセンサス予想である:

注目すべき5年間の予想:

- 予想収益CAGR:3.5

- 予想営業年平均成長率:3.7

- 予想正規化純利益CAGR:3.5

- 予想フリーキャッシュフローCAGR:10.6

GPCの5年間のアナリスト予想全項目を見る >>>> (英語

5年予測に加え、3年予測もチェックしたい。

企業の業績予測は先が読 めるほど不確実性が増すため、5年予測よりも3年予測の 方が信頼できる場合もある:

注目すべき3年予測

- 予想売上高CAGR:3.6

- 予想営業利益CAGR:4.6

- 予想正規化純利益CAGR: 4.1

- 予想フリーキャッシュフローCAGR:9.6

最終的な感想

GPCの今期決算は売上高がわずかに未達となり、経営陣はマクロ環境の厳しさから通期の売上高予想を下方修正した。

しかしアナリストは、今後3年以上は年平均成長率3%以上で収益を伸ばせると予想している。

有望な企業は世界中に ある。

そしてその中には、Genuine Parts Companyよりもさらに急速に成長して いる企業もある!

TIKRターミナルは、10万を超える世界の株式について、業界をリードする投資リサーチを提供しています。

そのため、どのような銘柄が急騰しているのかを知ることができます!

TIKRは、経営者のように考える投資家が、あなたのポートフォリオに最適な銘柄を見つけるための最高の場所です。

なぜなら、TIKRは投資家によって 投資家のために作られたからです。

免責事項

TIKRに掲載されている記事は、TIKRまたは弊社のコンテンツチームによる投資や財務に関するアドバイスではなく、銘柄の売買を推奨するものでもないことにご注意ください。 弊社は、TIKRターミナルの投資データやアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で言及されているいかなる銘柄のポジションも保有していません。お読みいただきありがとうございました!