EV/EBITとは何か?

EV/EBITは、企業価値 (EV)と金利税引前利益(EBIT)を表す財務比率である。この比率は、長期投資家が企業の株式が公正に評価されているかどうかを評価するのに役立ちます。

EV/EBITは、営業利益(EBIT)に対する、投資家が企業を買収するために必要な総価値(債務を含む)を測定します。EV/EBITは、企業の株式価格のみを考慮するPERのような他の評価指標とは異なり、負債を含む事業を購入するための総価値を考慮します。

EV/EBITは、企業の評価をより総合的に見ることができるため、株式市場の投資家の間で最も人気のある評価比率の一つとなっている。

EV/EBITレシオがTIKRの方が早いバリュー株>>>>>>>>>>。

EV/EBITフォーミュラ

EV/EBITレシオの計算式は以下の通り:

EV / EBIT = 企業価値(EV) / 利払前税引前利益(EBIT)

この比率によって、投資家は、営業利益の各単位と比較して、事業全体を購入するためにいくらかかるかを評価することができ、株式評価のための最良のツールの1つとなっている。

EV/EBITの計算例

例

- グーグルの企業価値:2兆800億ドル

- グーグルのNTM(今後12ヶ月間の予想)EBIT(営業利益):1230億ドル

ntm ev/ebit = 2,080 / 123

NTM EV/EBIT = 16.9倍

16.9という比率は、投資家がグーグル株を購入し、実質的に事業の一部を「購入」する場合、グーグルが生み出す営業利益1ドルに対して16.90ドルということを示唆している。

EV/EBITレシオは、競合他社や同様の成長予測や収益性を持つ企業と比較する場合に最も適している。

また、株価が過去の平均EV/EBITを下回って取引されていることは、特にその銘柄がまだ強力なファンダメンタルズ、成長、マージンを持っている場合には、良い兆候である。

企業価値を理解する

企業価値 (EV)は、 時価総額、負債、現金または現金同等物を含む企業の総価値を表す。EVが重要なのは、企業の理論的な「買収価格」、すなわち、すべての債務を清算し、企業の現金を回収した後に、その事業を買収するための真の価格を反映するからである。

企業価値の計算方法

企業価値の計算式は以下の通りである:

EV = 時価総額 + 負債総額 – 現金および現金同等物 + 優先株式 + 少数株主持分

例:

グーグルが持っているとしよう:

- 時価総額:1兆9,335億ドル

- 負債総額:287億ドル

- 現金および現金同等物1,007億ドル

- 優先出資: 0ドル

- 少数株主持分: 0ドル

この例では、グーグルの企業価値は1兆8600億ドルとなる:

EV(億ドル)=1933.5ドル+28.7ドル-100.7ドル+0ドル+0ドル

EV=1兆8615億ドル

企業価値は、負債をすべて返済し、現金で会社を買収すると仮定した場合、事業全体を買収するためにいくらかかるかを示している。

EVと時価総額の比較

時価総額が発行済み株式総数に株価を乗じたものであるため、企業の株式価値のみを 考慮するのに対し、企業価値は企業の負債と現金を含み、事業全体の購入価格を表す。一般的に 、負債水準の異なる企業を比較したり、潜在的な買収ターゲットを評価したりする場合は、EVの方がより正確 です。

EBITとは何か?

EBIT(Earnings Before Interest and Taxes:利払い前・税引き前利益)は、利払いや税金を支払う前の企業の収益性を測定する。EBITは企業の経営効率に焦点を当てており、資本構成や税制環境の影響を排除したコアビジネスの業績を評価するのに有用である。

EBITの定義と構成要素

EBITは以下のように計算される:

EBIT = 売上総利益 – 営業費用

EBITの構成要素:

- 売上総利益:売上高から売上原価を差し引いたもの。売上原価とは、製品やサービスの提供や創造に関連する直接的な生産コストやサービスコストである。

- 営業費用:中核事業に関連する費用(利息および税金を除く)。

なぜEBITが評価に使われるのか?

EBITがバリュエーションに用いられるのは、資本構成や税金の影響を除いた、企業の中核的な営業成績を分離するためである。支払利息や税金は企業によって大きく異なるため、営業利益を使用することは投資家が銘柄を比較する際に役立ちます。

EBITと営業利益の比較

EBITと営業利益は本質的に同じものであり、同じ意味で使われている。しかし、特定の費用(営業外収益や特別項目など)をどのように分類するかによって、これらの数値に微妙な違いが生じることがある。

EBITと営業利益の間に差がある場合、EBITの方がより包括的であるとみなされる。

業種を超えたEV/EBITの比較

EV/EBIT比率は、収益性、成長見通し、リスクプロファイルの違いにより、業界によって大きく異なります。事業が過小評価されているかどうかを確認するには、企業のEV/EBITレシオを同業他社と比較するのが最善であることが多い。

TIKRで今日買うべき最高の銘柄を見つけよう >>> TIKR

EV/EBITレシオの高低とは?

普遍的な「良い」EV/EBITも「悪い」EV/EBITもないが、ここに一般的なガイドラインがある:

- 高いEV/EBITレシオ:一般的に、EV/EBITが20倍を超えるとEV/EBITが高いとみなされ、株価が割高であることを示す可能性があるが、20倍という倍率は成長企業にとってかなり典型的なものである。ハイテク企業など成長性の高い企業のEV/EBITレシオは高いことが多いが、これは市場が急速な収益成長を予想し、プレミアムを支払うことを厭わないためである。長期投資家は、特にEV/EBITレシオが業界のベンチマークを大幅に上回っている場合は注意が必要である。

- 低いEV/EBITレシオ:一般に、EV/EBITレシオが10を下回ると低倍率とみなされ、株価が割安であることを示す可能性がある。公益事業など、成長が緩やかで安定した企業は、当然ながらEV/EBITレシオが低くなることが多い。しかし、低い比率は、収益性の低下、経営不振、成長期待の低さなど、企業の根本的な事業の問題を反映している可能性もある。だからこそ、強いファンダメンタルズを持ち、かつ割安に取引されている銘柄を見つけることが重要なのだ。

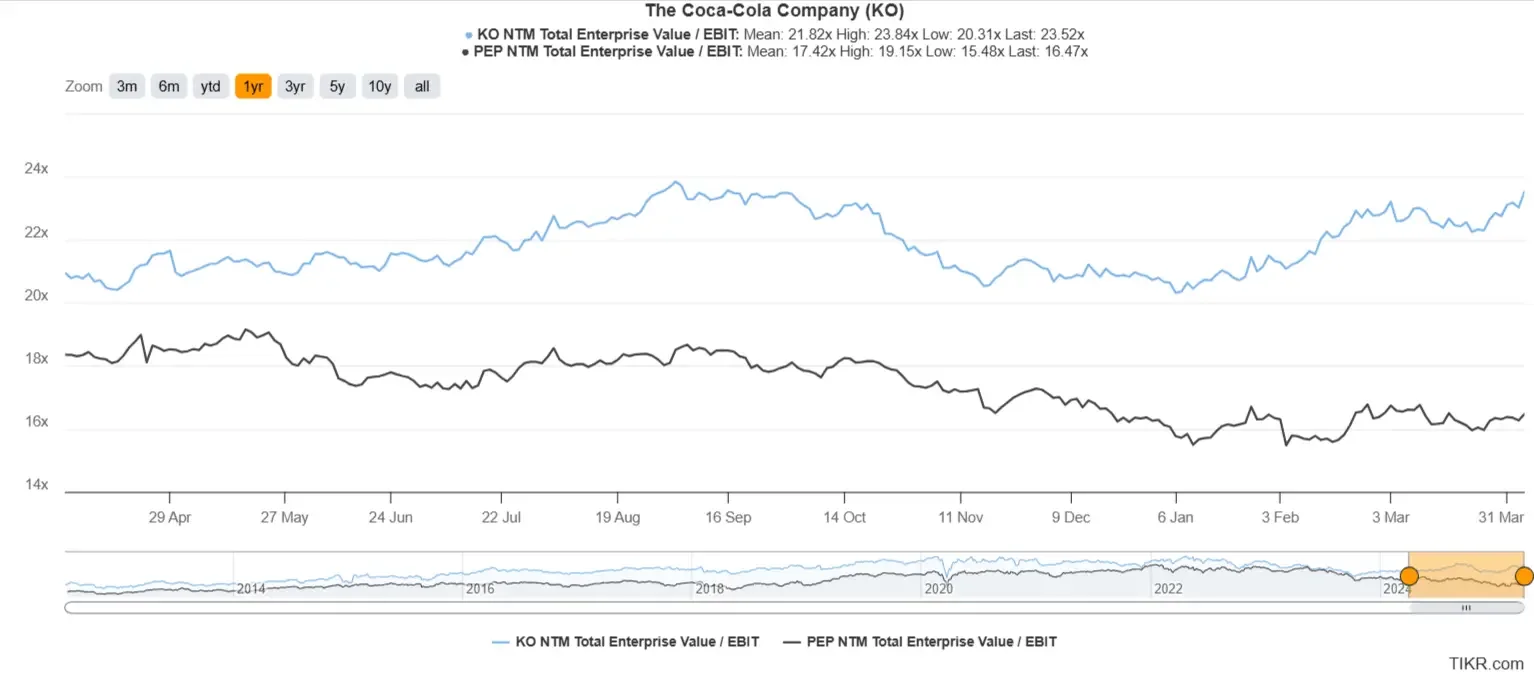

ケーススタディコカ・コーラ対ペプシ

今日、ペプシ(PEP)はコカ・コーラ(KO)よりもはるかに安いEV/EBIT評価額で取引されている。しかし、ペプシがコカ・コーラより割安なのか、それともコカ・コーラが割高な価格倍率を正当化できるほど強力な事業を持っているのか、両事業を分析してみよう:

証拠金プロフィール

収益率の高い企業は、収益性の低い企業よりも高い評価で取引される傾向がある。コカ・コーラのEBITマージンはペプシよりはるかに高く、両社とも若干のマージン拡大が見込まれる:

成長見通し

高い成長が見込まれる企業は、高い倍率で取引される傾向がある。なぜなら、投資家は、明日より価値が高まる事業に対して、今日より高い金額を支払うことを厭わないからだ。

ペプシは来年のEBIT成長率がコカ・コーラより若干高くなると予想されている:

コカ・コーラとペプシはどちらが買いか?

つまり、コカ・コーラはペプシより高いEV/EBIT倍率で取引されているが、必ずしもコカ・コーラがペプシより高いという意味ではない。コカ・コーラは、営業利益率がはるかに高いため、より質の高いビジネスでもあります。

最終的には、企業の成長予測、収益性、財務安全性、配当政策など、事業のあらゆる側面を分析し、その事業が投資家にとって適しているかどうかを評価することが重要である。

TIKRでペプシやコカ・コーラのような銘柄を素早く分析 >>

EV/EBITレシオの限界

EV/EBITは強力なツールだが、限界もある:

- 営業外収益や一時的な利益/損失は考慮されていない。

- 営業外収益が大きかったり、非現金支出が多かったりする企業には適さないかもしれない。

投資家は、EV/EBITと他の指標を併用して、総合的な投資判断を下すべきである。

どの評価指標がベストか?

投資家は、EV/売上高、EV/EBITDA、EV/EBIT、PERなど、さまざまな評価倍率を使うことができる。

これらの指標をすべて整理し、さまざまな状況に応じてどの比率が最適かを判断するのは、混乱を招く可能性がある。

これらの比率をいつ使うべきかを知るのに役立つ1つのコツは、事業の最終利益の一貫性によって比率を使い分けることである:

- 高成長の新興企業、不採算企業、循環産業の事業など、ボトムラインの収益の安定性が低い企業は、損益計算書の上位の数値に焦点を当てたEV/Revenueや EV/EBITDAの ような指標を使用する必要があります。これらのビジネスは、ボトムラインの利益よりもトップラインの収益が安定している傾向があるため、企業のトップラインに重点を置いた評価比率を使用することは理にかなっている。新興企業、不採算企業、景気循環型企業は、しばしばマイナスの収益を報告するため、EV/EBITやPERのような収益に焦点を当てた比率はあまり意味をなさない。

- 安定した業界の成熟したビジネス、安定したマージン、または強力で一貫性のあるキャッシュフローなど、ボトムラインの収益に強い一貫性がある企業は、EV/EBITや PERのような指標を使用する必要があります。最終的に投資家は、事業が生み出す収益とキャッシュフローに基づいて事業を評価したいと考えています。このような成熟企業は安定した収益を報告しているため、企業のボトムライン利益を使用する指標に焦点を当てることは理にかなっています。

EV/EBITとPER(株価収益率)の比較

企業の株式価値のみを考慮するPERとは異なり、EV/EBITは企業の総企業価値を考慮するため、投資家が事業に対して支払っている金額をより総合的に見ることができる。

加えて、EV/EBITはPERに含まれる企業の支払利息や税金を除外しているため、PERがより不安定になる可能性があります。長期投資家は、負債レベルの異なる企業を比較する場合、EV/EBITを好むことが多い。

EV/EBITとEV/EBITDAの比較

EV/EBITとEV/EBITDAが企業の評価を測定するのに対し、EBITDAは減価償却費を除きます。エネルギー、公益事業、通信などの資本集約的な業界では、EBITDAはこれらの企業が行う必要がある設備投資を考慮していないため、企業の収益性が膨らむ可能性があります。長期投資家は、設備投資の多い企業を過大評価しないよう、EV/EBITを利用すべきである。

FAQセクション

EV/EBITレシオとは何か、なぜ重要なのか?

EV/EBITレシオは、企業の企業価値(EV)と税引前利益(EBIT)を比較したものです。企業の業績に対する評価を評価するのに有用な指標で、投資家が株価が割高か割安かを評価するのに役立ちます。

EV/EBITレシオはどのように計算されますか?

EV/EBITレシオは、企業の企業価値(EV)を税引前利益(EBIT)で割って算出される。計算式は以下の通り:

EV/EBIT = 企業価値 / EBIT

この比率は、投資家が1ドルの営業利益に対していくら支払っているかを評価するのに役立つ。

高いEV/EBITレシオは何を示しているのか?

EV/EBITレシオが高いということは、企業が収益に比べて割高に評価されている可能性を示唆しており、投資家が企業の業績に対して割高なプレミアムを支払っていることを示している。しかし、これは企業に対する高い成長期待の表れでもある。

EV/EBITレシオはバリュエーションにどのように使えるのか?

EV/EBITレシオは、同じ業界やセクター内の企業を評価するための比較評価ツールとしてよく使われる。EV/EBITレシオが低いほど割安の可能性があり、高いほど割高の可能性があるため、投資家は魅力的な投資機会を見極めることができる。

EV/EBITレシオを使うメリットは何ですか?

EV/EBITレシオは、企業価値に負債と資本の両方を考慮することにより、従来の株価収益率よりも包括的な評価を提供します。純利益よりも営業成績に注目するため、資本構造の異なる企業を比較する際に特に有用である。

TIKRテイクアウェイ

EV/EBITレシオは、投資家が割安株を見つけ、バリュエーションを比較するための強力なツールである。

EV/EBITは、利払い前・税引き前利益と企業の購入価格を比較したもので、投資家にとって最も完全な比率のひとつである。

TIKRターミナルは、10万以上の銘柄に関する業界トップクラスの財務データを提供している!

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。 弊社は、TIKRターミナルの投資データとアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で言及されているいかなる銘柄のポジションも保有していません。お読みいただきありがとうございました!