重要なポイント

- トランスメディックスは臓器保存技術に焦点を当てた包括的戦略を実行し、全米で移植サービスを拡大している。

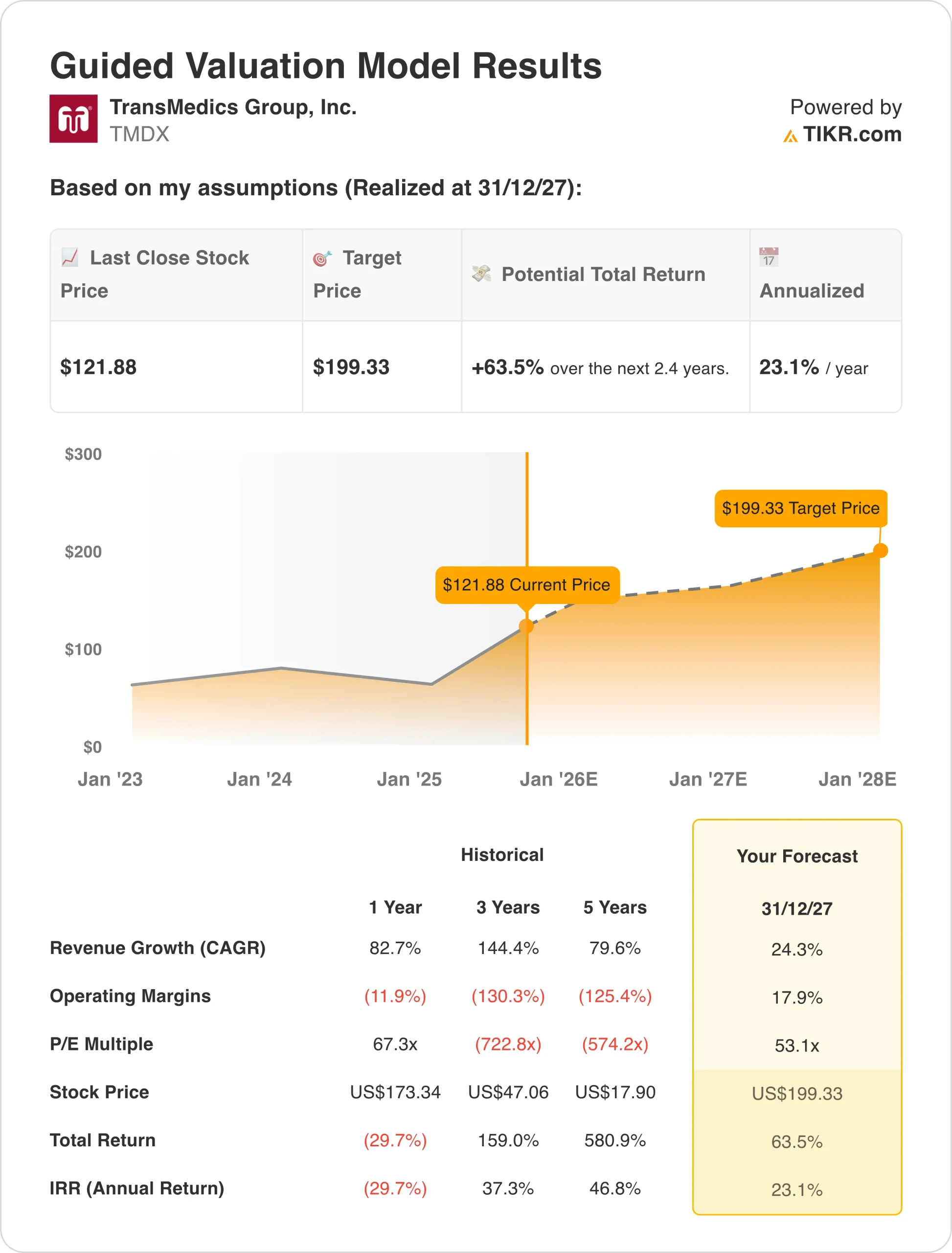

- TMDX株は、我々の評価前提に基づけば、2027年末までに1株当たり199ドルに達する可能性がある。

- これは、今日の株価122ドル/株から64%のトータル・リターンを意味する。年率換算すると、今後2.4年間で23%のリターンとなる。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

トランスメディックス(TMDX)は、臓器移植技術における新たなベンチマークを確立している。同社は、包括的な移植サービス・エコシステム全体で収益化を拡大しながら、革新的な保存ソリューションに戦略的に焦点を当てている。

トランスメディックスは、中核となるOCS技術プラットフォームと革新的なNOPサービスモデルを組み合わせている。このアプローチは、心臓、肝臓、肺の各手術における進化する移植のニーズをとらえ、何千人もの患者に影響を与える重要な臓器保存の課題に対処する。

臓器移植のリーダーである同社は、包括的なエコシステムを通じて世界中の病院にサービスを提供している。主要なプラットフォームには、OCS心臓、OCS肝臓、OCS肺保存システムなどがある。トランスメディックスはまた、専用の移植ロジスティクス・ネットワークとNOPデジタル・プラットフォーム・サービスも提供している。

TMDX株は並外れた勢いから恩恵を受ける。第2四半期の売上高は1億5740万ドルに達し、前年同期比38%の伸びを示した。営業利益は3,660万ドルで、利益率は23%を超えた。

トランスメディックスはすべての臓器セグメントにおいて的確な遂行を示し、心臓、肝臓、肺の手技が順次増加した。OCS NOPの堅調な稼働とセンターへの浸透が、当四半期を通して業績を牽引した。

ワリード・ハッサネインCEOの下でのトランスメディクスの戦略的変革は、救命のためのイノベーションに重点を置いている。同社は、独自の技術プラットフォームを通じて持続可能な競争優位性を構築することを目指す一方、戦略的資本配分は、臓器移植市場全体における患者アクセスの拡大を支援している。

主な取り組みには、次世代のOCS心臓と肺の臨床プログラムが含まれる。7月にOCS肺のIDEがFDAの条件付き承認を受けた。パイプラインの拡大には、OCS腎臓プラットフォームがあり、米国で年間20,000件以上の移植を達成するよう設計されている。

第2四半期決算は持続的な収益性とキャッシュ創出を示しており、TMDX株は市場に打ち勝つリターンを提供する好位置にある。

トランスメディックスは力強い成長軌道を維持しながら、将来の拡大機会に投資している。画期的なイノベーションを拡大しながら、拡大する移植の機会をとらえ、TMDX株が2027年まで力強いリターンをもたらす可能性がある理由はここにある。

アナリストによるトランスメディクスの成長予測と予想を見る(無料) >>> (英語のみ

TMDX株のモデルによる評価

我々は、TMDXのイノベーション能力と複数の臓器移植領域にわたる治療市場機会の拡大に基づくバリュエーション仮定を用いて、TMDX株の上昇可能性を分析した。

アナリストらは、トランスメディックスの実績ある技術開発実績、強固なパイプラインの進展、業界をリードする臨床結果と商業的実行力を維持しながら競争優位性を構築する体系的アプローチから、トランスメディックスには大きなビジネスチャンスが待ち受けていると見ている。

トランスメディックスの多角的な臓器プラットフォーム戦略は、複数の成長ベクトルを提供します。同時に、イノベーションに重点を置くことで、競争の激しい医療機器業界において、強力な実行力が市場差別化と患者転帰の改善を促進することを実証しています。

年間収益成長率24%、営業利益率18%、正規化PER53倍という予想に基づき、TMDX株は122ドル/株から199ドル/株まで上昇するとモデルは予測している。

これは合計で64%のリターンとなり、今後2.4年間では年率23%のリターンとなる。

TIKRのバリュエーション・モデルでTMDXを今すぐ無料評価(割安株を素早く見つける) >>> TMDXのバリュエーション・モデルでTMDXを今すぐ無料評価(割安株を素早く見つける

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

TMDX株に使ったのはこれだ:

1.売上成長率:24%

トランスメディックスは第2四半期、季節的要因にもかかわらず、売上が前年同期比38%増と、例外的な業績を達成した。同時に、拡大する米国市場全体におけるOCS NOPの利用率向上とセンター浸透により、すべての臓器セグメントで力強い成長を達成した。

臓器移植市場の勢いが続いていることが成長の原動力となり、肝臓が1億1,600万ドル、心臓が3,200万ドル、肺が400万ドルの貢献となった。一方、移植ロジスティクスの収入は、航空機材の利用拡大や業務効率の改善に支えられ、前年同期比56%増となった。

TMDXは、年末までに発売される次世代臨床プログラムの勢い、年間2万件以上の移植を目標とするOCS腎臓プラットフォームの拡大を含むパイプラインの進展、欧州市場における戦略的な国際展開の機会がさらなる成長触媒となることを期待している。

トランスメディックスが、画期的な臓器保存技術を開発する一方で、多様な移植用途における市場浸透能力と持続可能な競争優位性を構築してきたことを反映し、24.3%の予想を採用した。

2.営業利益率 18%

トランスメディックスは、堅調なマージン拡大で好調な営業成績を達成し、営業利益率は前年の11%に対し、第2四半期は23%に達し、戦略的技術投資と卓越した商業実行のバランスがうまく取れていることを実証した。

スケールメリットによる業務効率化に注力することで、製品・サービスの収益拡大がレバレッジを促進し、利益率の改善をサポートする一方、製造効率と車両稼働率の最適化がプラットフォーム全体の持続的な収益性拡大に貢献する。

経営陣は、研究開発能力と製造インフラへの戦略的投資を継続する一方で、2028年までに営業利益率を30%に近づけることを長期的な目標としており、これは、臓器保存技術全体における市場でのリーダーシップと収益性のバランスを考慮した規律ある資本配分を反映したものである。

3.出口PER倍率:53倍

TMDXの株価は、同社のユニークな市場ポジションと、複数の臓器保存セグメントにまたがる対応可能な市場機会の拡大を反映した成長倍率で取引されており、多様な収益源と成長の可能性を提供している。

トランスメディクスの革新的リーダーシップ、臨床実行の実績、独自の技術プラットフォームと包括的なサービス提供を通じて持続可能な競争優位性を構築する体系的アプローチを考慮し、当社は成長志向の評価水準を維持しています。

臓器保存技術のリーダーシップ、多様な治療への応用、卓越した事業運営による長期的な競争優位性は、複数の臓器移植分野にわたる持続的な業績と革新的パイプラインの進展が実行によって示されるにつれて、妥当な評価を支えるものとなろう。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

2030年までのトランスメディックス株式の様々なシナリオは、実行と臓器移植市場拡大の成功に基づいて様々な結果を示している:(これらは推定であり、リターンを保証するものではない:)

- ローケース:臨床プログラムの進展の遅れと競争圧力 → 年間10%のリターン

- ミッドケース:成功したテクノロジーの実行と継続的イノベーション → 年間17%のリターン

- ハイケース:強力な画期的承認と市場でのリーダーシップ → 年間24%のリターン

保守的なケースであっても、TMDX株は、同社独自の革新的ポジショニングと、重大なアンメット・メディカル・ニーズに対応する画期的な臓器保存技術を開発する実証済みの能力に支えられた魅力的なリターンを提供する。

トランスメディックスがパイプラインの機会拡大に成功し、包括的な臓器移植技術プラットフォームの継続的な革新と商業的実行を通じて市場でのリーダーシップを維持すれば、TMDX株の上昇シナリオは並外れた業績をもたらす可能性がある。

あらゆる銘柄のアナリストによる成長予測と目標株価を見る(無料です!) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1〜5年のタイムラインでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!