クラウドフレア(NYSE: NET)は、市場で最も勢いのある銘柄の一つである。セキュリティ、エッジコンピューティングの急成長、AI導入に伴う需要の高まりが株価上昇の原動力となっている。しかし、バリュエーションは割高に見え、実行リスクは依然として高いため、アナリストの間でも次の展開については意見が分かれている。

クラウドフレアは最近、その野心を強調する新たな分野にも進出した。2025年9月、同社はAI主導のウェブインタラクションにおけるマイクロペイメントを可能にするために設計された、米ドルに裏打ちされた安定コインであるNET Dollarをローンチした。また、robots.txtの「pay-per-crawl」フレームワークも更新し、ウェブサイトの所有者は、無許可のAIスクレイピングをブロックしたり、ボットにアクセス料を請求したりできるようになった。これらの動きは、クラウドフレアがセキュリティとネットワークにおける自らの役割を守るだけでなく、AIの時代にインターネットがどのように進化するかを積極的に形成していることを示している。

この記事では、ウォール街のアナリストが考える、2027年までにCloudflareが取引される可能性のある場所を探ります。コンセンサスターゲット、成長予測、バリュエーションモデルを分析し、株価の可能性を評価します。これらの数値はアナリストの現在の予想を反映したものであり、TIKR独自の予想ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は、株価が公正に評価されていることを示唆している。

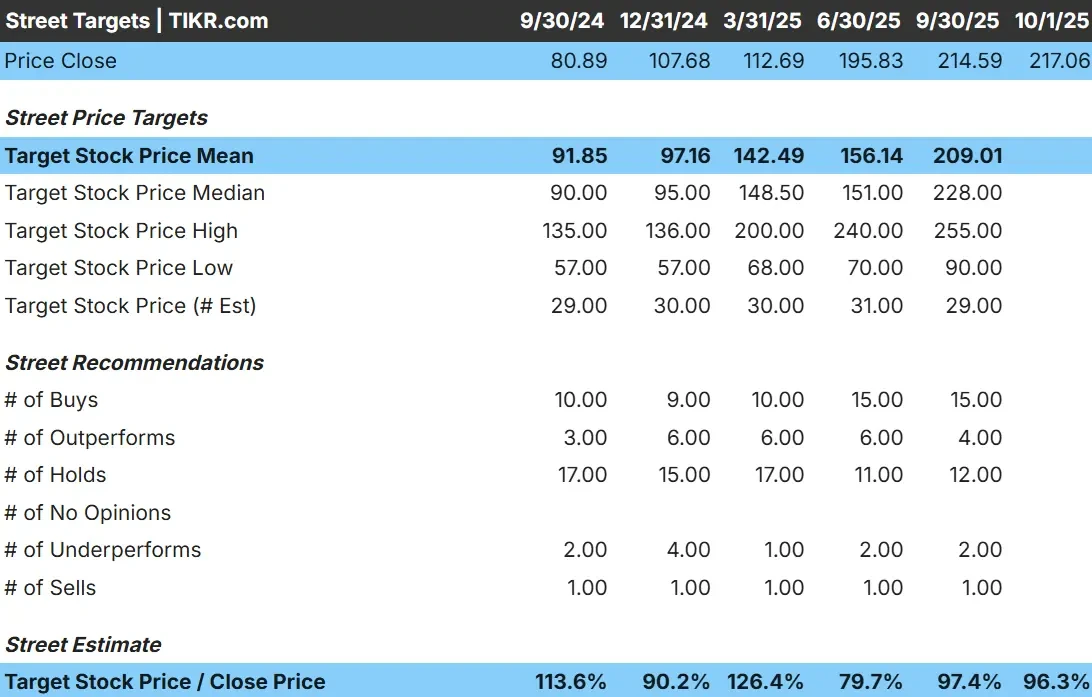

クラウドフレアは本日、約217ドル/株で取引されている。アナリストの平均目標株価は209ドル/株であり、現在の株価水準が妥当であることを示唆している。予測は幅広い分布を示し、さまざまなセンチメントを反映している:

- 高く見積もって1株あたり255ドル

- 低く見積もって:1株あたり90ドル

- 目標中央値:~ 228ドル/株

- 分類:購入15件、オーバーラン6件、保留12件、サブリレーション2件、売却1件

アナリストは当分の間、株価は完全に織り込まれていると考えているようだ。さらなる上昇を期待する向きもあるが、クラウドフレアの好業績の大部分はすでに現在の株価に反映されているというのが大方の見方だ。

投資家にとっては、同社が予想を大幅に上回る業績を上げるか、予想よりも早く収益性を加速させない限り、ここからの上昇幅は限定的ということになる。

アナリストによるクラウドフレアの成長予測と目標株価を見る(無料です!) >>

クラウドフレア:成長見通しとバリュエーション

同社のファンダメンタルズは引き続き堅実だが、バリュエーションは厳しい:

- 収益は2027年まで年率27%の成長が見込まれる

- 営業利益率は現在のマイナス9.8%から15%まで上昇する可能性がある。

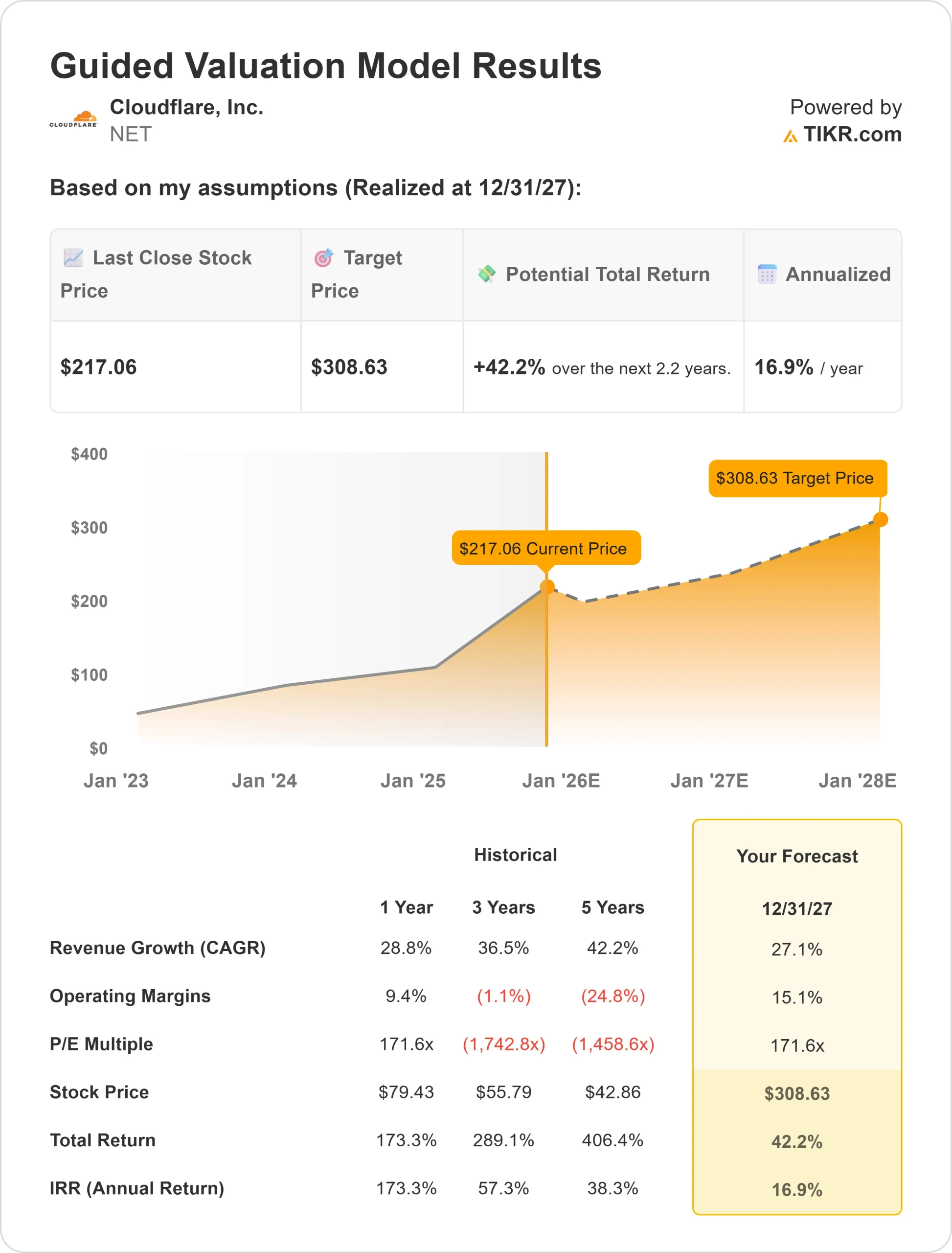

- 株価は同業他社を大きく上回る217倍で取引されている。

- アナリストの平均予想に基づき、フォワードPERを171倍としたTIKRのバリュエーション・モデルは、2027年までに1株当たり約309ドルになることを示唆している。

- これは約42%の増加を意味し、年率換算で約17%のリターンとなる。

これらの数字は、クラウドフレアの成長とマージン拡大が実現すれば、クラウドフレアは今後も急成長を続ける可能性があることを示唆している。しかし、このバリュエーションでは、株価はすでに力強い上昇に向けた価格設定となっている。

投資家にとって、クラウドフレアはまだ魅力的な長期的ポテンシャルを提供しているが、その高い倍率は誤差をほとんど残さない。成長性や収益性が低下すれば、株価に重くのしかかる可能性がある。

TIKRでクラウドフレアのような銘柄をわずか60秒で評価(無料です) >>

何が楽観主義を駆り立てているのか?

クラウドフレアは、コア・セキュリティ・サービスの枠を超え、プラットフォームの拡張を続けている。同社のZero Trustと開発者向けツールは採用が進んでおり、同社のグローバルネットワークはAI主導のワークロードの需要を取り込むのに適している。

強力な粗利益率も、規模の拡大に伴って最終的に収益性を拡大する柔軟性を提供する。これらの強みにより、Cloudflareは今後数年間、複合的な成長を維持できると支持者は考えている。

投資家にとって強気な議論とは、クラウドフレアが単なるニッチなセキュリティ企業ではなく、複数の成長レバーを持つフルスタックプラットフォームへと進化していることだ。

ベア・ケース:評価と実行リスク

Cloudflareの最大のリスクはその評価だ。クラウドフレアの株価は、ほぼ完璧に実行されることを想定した価格設定になっており、期待はずれの余地はほとんどない。成長が鈍化したり、収益性が予想よりも緩やかに改善した場合、下値は大きくなる可能性がある。

また、Zscaler、Akamai、ハイパースケーラーがセキュリティとエッジソリューションに多額の投資を行っており、競争は常にプレッシャーとなっています。市場シェアが低下すれば、Cloudflare の能力にも疑問符がつくだろう。

投資家にとって弱気な論拠は、クラウドフレアがエラーの余地をほとんど持っていないことだ。この価格では、小さな失望でも大幅な引き下げを引き起こす可能性がある。

2027年の展望:クラウドフレアの価値は?

アナリストの平均予想に基づき、フォワードPERを171倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約309ドルになることを示唆している。これは現在の水準から約42%の上昇、年率換算で約17%のリターンとなる。

この結果は、20%台の持続的な収益成長と10%台半ばまでのマージン拡大を前提としている。この道筋は実現可能と思われるが、すでに十分な楽観論が織り込まれている。

投資家にとって、クラウドフレアは長期的に強力な資本力を持つ企業であり続ける可能性があるが、並外れたリターンを得られるかどうかは、経営陣がアナリストの予想を上回る成長と利益率の改善を実現できるかにかかっている。これがなければ、収益は安定するものの、目を見張るようなものにはならないだろう。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともない独占的な選択肢

AIの次の波に乗りたいのであれば、このレポートは必読である。