重要なポイント

- Arista Networksは、第1四半期に初の四半期売上高20億ドルのマイルストーンを達成し、わずか11四半期前の初の10億ドル規模の四半期から倍増した。

- 同社は、2025年に7億5,000万ドルのバックエンドAI売上高目標を達成する自信を維持する一方、関税の不確実性を回避し、緩和策がなければマージンに1~1.5%ポイントの影響を与える可能性がある。

- 当社のバリュエーション・モデルでは、ANET株は今後2.4年間で年率7.6%のリターンを実現し、株価は現在の118ドル前後から140ドルに達する可能性があると予測している。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

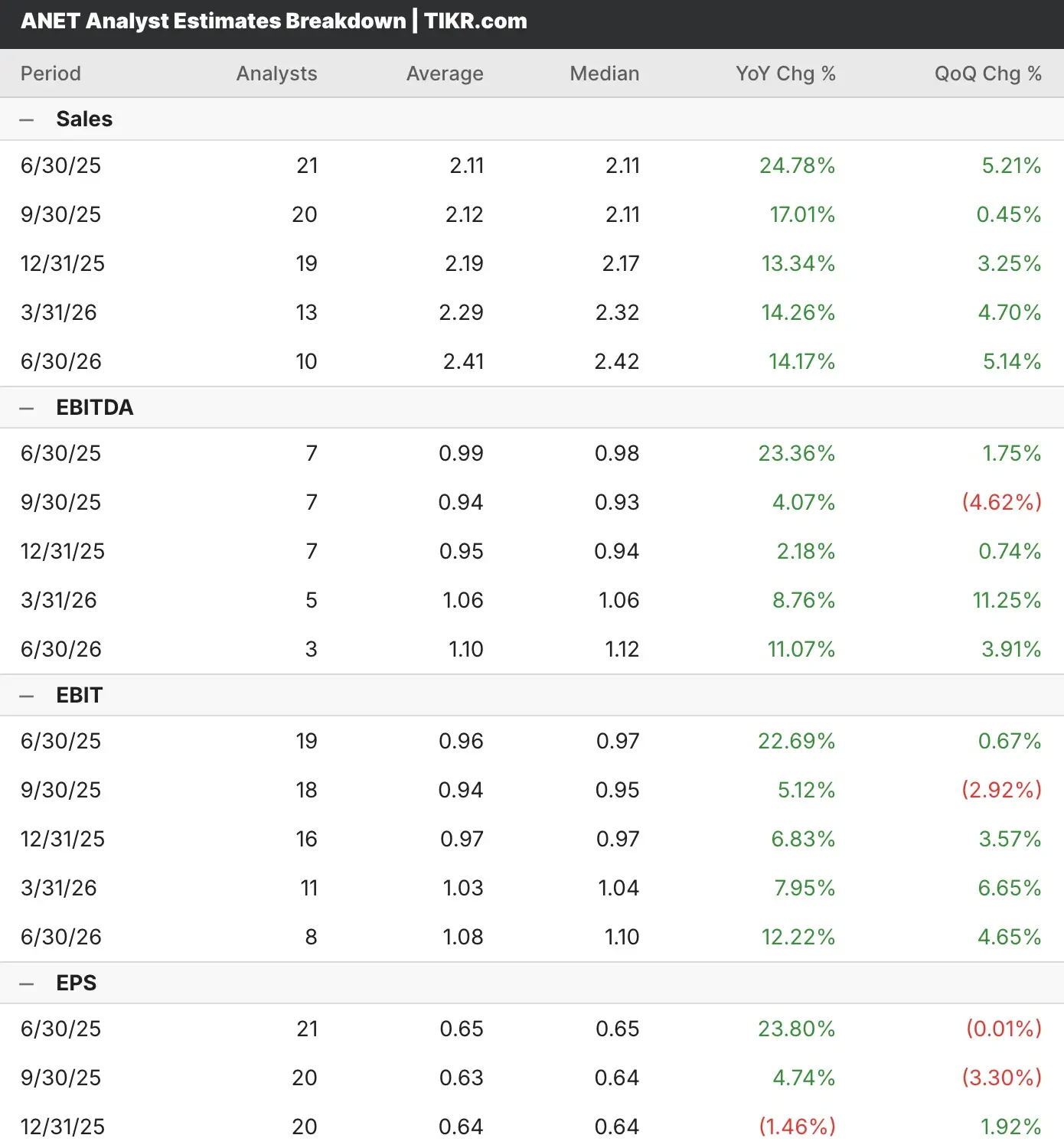

アリスタ・ネットワークス(ANET)は、明日の市場終了後に第2四半期の決算報告を控えている。

ANET株を担当するアナリストは、売上高は前年比25%増の21億1000万ドル、利益は24%増の1株当たり0.65ドルに拡大すると予想している。

ネットワーク・インフラストラクチャーのリーダーであるArista Networks社は、世界中のデータセンターを席巻する人工知能革命の中心に位置し、目覚ましい成長を続けています。

これは前年同期比27.6%増で、10億ドルの壁を越えてからわずか11四半期で達成したマイルストーンである。

ANET株を担当するアナリストは、クラウド大手やAIに特化した新興顧客による大規模なAIインフラ構築の恩恵を受け、堅調な成長予測で勢いが続くと予想している。

ANETの株価は、過去5四半期とも売上高と利益の予想を上回っている。その一貫したアウトパフォームにもかかわらず、アリスタネットワークスの株価は過去3四半期の決算後に下落している。

ANETを含むあらゆる銘柄について、アナリストの成長予測と目標株価を見ることができます。

AristaのAIインフラストラクチャーのリーダーシップに注目

Arista Networksの第1四半期決算は、非GAAPベースの売上総利益率が64.1%という異例の結果となり、クラウドの巨人、エンタープライズ顧客、AIに特化した導入事例において強力な価格決定力を示しました。

収益の伸びは主に、超低遅延ネットワーキング・ソリューションを必要とするAIワークロード向けに特化したAIインフラ・ソリューションに対する需要の加速によるものであった。ソフトウェアとサービスの更新は総収入の17%に寄与し、経常収入の強さを裏付けている。

経営陣は第2四半期の売上高を約21億ドルとし、好調な業績と新たな関税リスクの両方の影響を織り込んで見通しを更新した。

Aristaは、大規模なGPUクラスターを構築する主要なクラウド・プロバイダーに選ばれるネットワーキング・パートナーとしての地位を確立しています。

Arista Networksは、2025年のバックエンドAI収益目標7億5,000万ドルに引き続き自信を持っており、主要AI顧客4社すべてが本番稼動に向けて前進している。経営陣は、2社の顧客が年末までに5万GPUの導入に近づいており、10万GPUまで拡大する可能性があると指摘した。

CEOのJayshree Ullal氏は、Arista社の差別化ポイントである、10万XPU規模のクラスタにおけるパフォーマンスのボトルネックの特定に不可欠なシングルポイント・ネットワーク制御と可視性を強調しました。Etherlink製品ファミリーは、AIスパインおよびリーフ・ネットワーク設計の業界標準となっています。

AI以外にも、Aristaは従来のクラウドおよびエンタープライズ市場での拡大を続けている。キャンパス・ネットワーキング構想は第1四半期に勢いを増し、対応可能な市場規模は160億ドルに達する。

主な成功例としては、連邦政府機関への導入が挙げられ、包括的なスイッチングとCloudVision管理によって政府部門への参入を果たした。

国際的な売上高は前四半期の16%から20.3%に増加し、世界的な需要の伸びを示した。

Aristaは、提案されている関税による1~1.5%ポイントの粗利益率圧迫の可能性に直面している。同社は、サプライチェーンの多様化、関税の吸収、選択的値上げという3つの戦略を実施した。

メキシコ、マレーシア、ベトナムでの製造の柔軟性により、戦略的バッファとして在庫は前四半期比18億ドルから約20億ドルに増加した。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

ANET株は第2四半期決算前に買いか?

アナリストのコンセンサス予想に基づく当社のバリュエーション・モデルでは、Aristaは予測期間を通じてマクロ経済的な課題を克服しつつ、AIインフラストラクチャの持続的な成長とエンタープライズ市場の拡大成功から恩恵を受けると予想している。

このモデルでは、ANETの株価が現在の118ドルから目標株価140ドルまで上昇すると予想しており、今後2.4年間で19.3%のトータルリターンが期待できる。

これは年率7.6%のリターンに相当し、ANET株がAIインフラのトレンドとクラウド・ネットワーキングの近代化へのエクスポージャーを求める投資家にとって魅力的な上昇ポテンシャルを提供することを示唆している。

経営陣がAI顧客の開拓で示した実行力と、規律あるコスト管理、企業市場への戦略的多角化を組み合わせることで、ANET株は、デジタル変革が業界全体で加速する中で持続的な成長を遂げることができる。

AIワークロード向けのイーサネット・ネットワーキング・プロバイダーとして独自の地位を確立しているArista社は、キャンパス・ネットワーキングのプレゼンス拡大も相まって、長期的な価値創造と市場シェア拡大に向けて複数の道を切り拓いています。

よくあるご質問

1.ANET株の目標株価はいくらですか?

コンセンサス予想を考慮すると、ANETの目標株価は111ドルとなり、現在の目標株価より5%低い。

2.ANETの筆頭株主は誰ですか?

ベヒトルスハイム・ファミリー・トラストはANET株の筆頭株主で、発行済み株式総数の14%以上を保有している。

3.ANET株は儲かるのか?

ウォール街は、アリスタ・ネットワークスの2025年通期の調整後純利益が32.8億ドル、1株当たり2.57ドルになると予想している。

4.Arista Networksの2025年の価値は?

今日現在、ANET株の時価総額はほぼ1480億ドルである。

TIKRのバリュエーション・モデルでANETを今すぐ無料で評価する(割安株を素早く見つける) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!