アドバンスト・マイクロ・デバイセズ(NASDAQ: AMD)は、半導体業界で最も注目される企業のひとつとなった。CPU、GPU、そしてAIにおける役割の拡大で知られるAMDは、本日約159ドルで取引されており、52週高値の187ドルからは下落しているが、2023年初頭の安値を大きく上回っている。

最近、同社はAIをより深く掘り下げ、次期GPU「インスティンクトMI450」を発表し、新しい「メガポッド」スーパークラスターデザインを発表し、AIベースの創薬などの分野でパートナーシップを結んだ。

本記事では、ウォール街のアナリストが2027年までにAMDがどのような水準になると考えているかを分析する。コンセンサス・ターゲット、バリュエーション前提、直近の値動きをまとめ、株価の可能な軌跡を概説する。これらの数値は現在のアナリストのモデリングを反映したものであり、TIKR独自の予測ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は堅調な上昇を示唆している

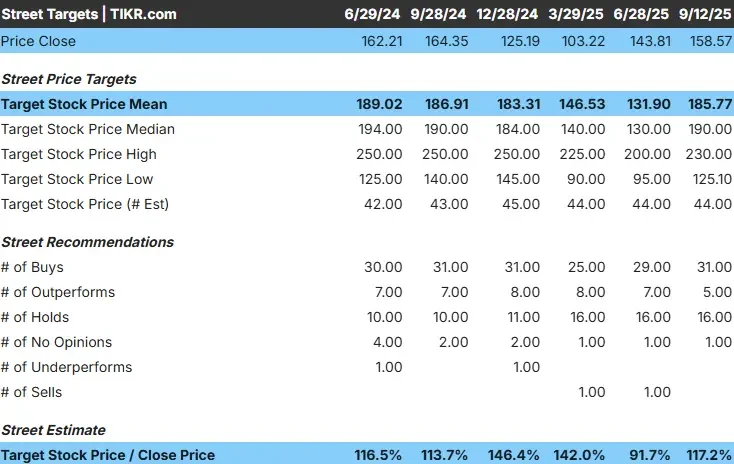

AMDは今日、1株あたり約159ドルで取引されている。アナリストの12ヵ月平均目標株価は186ドルに近く、約17%の上昇を示唆している。予測は幅広い範囲をカバーし、アナリストの間でセンチメントがどのように分かれているかを示している:

- 高く見積もって:1株あたり250ドル

- 低く見積もって、1株当たり125ドル

- 平均目標:~186ドル/株

- 分類:購入31件、オーバーラン7件、保留16件、売却2件

ほとんどのアナリストは楽観的で、AI主導の需要に関連した強気な意見を持っているようだが、慎重なアナリストは競争とバリュエーション・リスクを強調している。

結論としては、上昇余地はあるが、期待値は大きく異なる。AMDが目標の上限に近づくことを正当化するには、AIの成長と利益率を一貫して達成する必要があるかもしれない。

アナリストによるAMDの成長予測と目標株価を見る(無料!) >>

AMD:成長見通しとバリュエーション

ファンダメンタルズは、アナリストが今後数年間の大幅な増収とマージン拡大を予測していることから、書類上は堅調に見える:

- 収益予測:2027年まで年率22%の成長

- 営業利益率:現在の約8%から約27%に上昇する見込み。

- 現在の評価:~31倍の将来利益

- 目標バリュエーションモデル:アナリストの平均予想に基づき、フォワードPERを29倍としたTIKRのモデルは、2027年までに1株当たり244ドルを示唆する。

- 予想される増加率:合計で~54%、年率換算で~20%のリターン

これらの予測は、AMDが実行が軌道に乗れば強力なコンパウンダーとなる可能性を秘めていることを示している。しかし、割高な倍率では、楽観論の多くはすでに織り込み済みで、エラーの余地はほとんど残されていないかもしれない。

上値は成長率と利益率の目標達成に大きく左右されるが、ボラティリティに対処する意欲のある人には魅力的な設定に見える。

TIKRでAMDのような銘柄をわずか60秒で評価(無料です) >>

何が楽観主義を駆り立てているのか?

データセンターとPCにおけるAIチップの需要は急速に伸びており、AMDはこの世俗的なトレンドから利益を得るのに絶好の位置にある。また、同社はハイパースケーラーとの提携も拡大しているようで、AIコンピューティング市場においてエヌビディアに代わる重要な選択肢としての役割を強化する可能性がある。

売上総利益率は約51%を維持しており、AMDは研究開発に再投資する柔軟性を有している。バランスシートも堅実で、約20億ドルの純現金ポジションがあり、負債に邪魔されることなく成長への投資を続けることができる。

この楽観論は、AMDが堅固な財務基盤を維持しながらAI市場で大きなシェアを獲得する可能性に由来する。これらの要因が維持されれば、同社はその評価を正当化し、ポジティブ・サプライズを提示する可能性がある。

ベア・ケース:注意すべきリスク

エヌビディア、インテル、そしてチップ市場への新規参入企業との競争は依然として激しく、AMDが絶え間ない技術革新なしに成長を維持するのは難しい。また、収益の伸びが鈍化したり、ハイパースケーラーへの支出が予想より弱まったりした場合、利益~31倍のバリュエーションは厳しいと思われる。

低コストのアナリストによる125ドルのターゲットは、特に実行に失敗した場合、大きな下振れリスクを見なす者がいることを示している。5年間のベータ値が2.0に近く、AMDの株価は市場全般の株価よりもはるかに変動しやすい。

弱気な仮説は、過剰な楽観論はすでに織り込み済みだというものだ。AIの採用が冷え込むか、AMDが競争に追いつけなくなれば、株価は急落する可能性がある。ボラティリティが高いということはタイミングが重要ということであり、忍耐強い投資家は急落に耐えなければならないかもしれない。

2027年の展望:AMDの価値は?

アナリストの平均予想に基づけば、AMDは2027年までに1株当たり約244ドルに達する可能性がある。これは合計で約54%の上昇に相当し、予想通りの成長と利益率の拡大が実現すれば、年間リターンは約20%となる。

AMDは、ハイリターンだがハイリスクの機会であるように見える。AMDのAIストーリーと実行力を信頼する投資家は、長期的に大きな利益を得る可能性がある。しかし、期待が楽観的すぎると判明した場合、株価は大きく下落する可能性が高いため、ボラティリティを許容できる投資家に向いている。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディアやAMD、台湾セミコンダクターなど、AIから利益を得ていることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AIの導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともない独占的な選択肢

AIの次の波に乗りたいのであれば、このレポートは必読である。