配合機には共通の特徴がある。それは、成長するために重厚な工場や膨大な在庫、何十億もの設備投資を必要としないことだ。

その代わりに、物理的な資産ではなく、知的財産、ソフトウェア、ネットワーク、またはサービスから価値の大半を得る「資産の軽い」ビジネスモデルを運営している。

このモデルは特に財務面で威力を発揮し、企業はバランスシートの資本をそれほど拘束することなく収益を拡大することができる。その結果、高い投下資本利益率(ROIC)、強力なフリー・キャッシュフロー転換、成長への再投資や株主への現金還元が可能になる。

本記事では、ROIC20%以上をコンスタントに生み出す、資産軽量型の金融複合企業5社を取り上げる。これらの企業は、高率の再投資、競争力のある堀の拡大、魅力的な複利の可能性による長期的な株主還元が可能であることが証明されている。

| 会社名(ティッカー) | アナリストのアップサイド | PER(株価収益率 |

| ビザ (V) | 12.2% | 28.15 |

| マスターカード (MA) | 8.5% | 33.71 |

| フェア・アイザック(FICO) | 33.0% | 42.39 |

| エムエスシーアイ(MSCI) | 8.1% | 31.70 |

| S&P グローバル (SPGI) | 12.4% | 30.33 |

無料レポートのロックを解除する:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRへの登録は無料) >>>>。

国際的な関心の高まりは、そのモデルの拡張性と優位性のグローバルな関連性を浮き彫りにしている。レジリエンスと長期的な富の創造を求める投資家にとって、これらの企業は、今日最も魅力的なオポチュニティの中でもトップクラスのお気に入りとして際立っている。

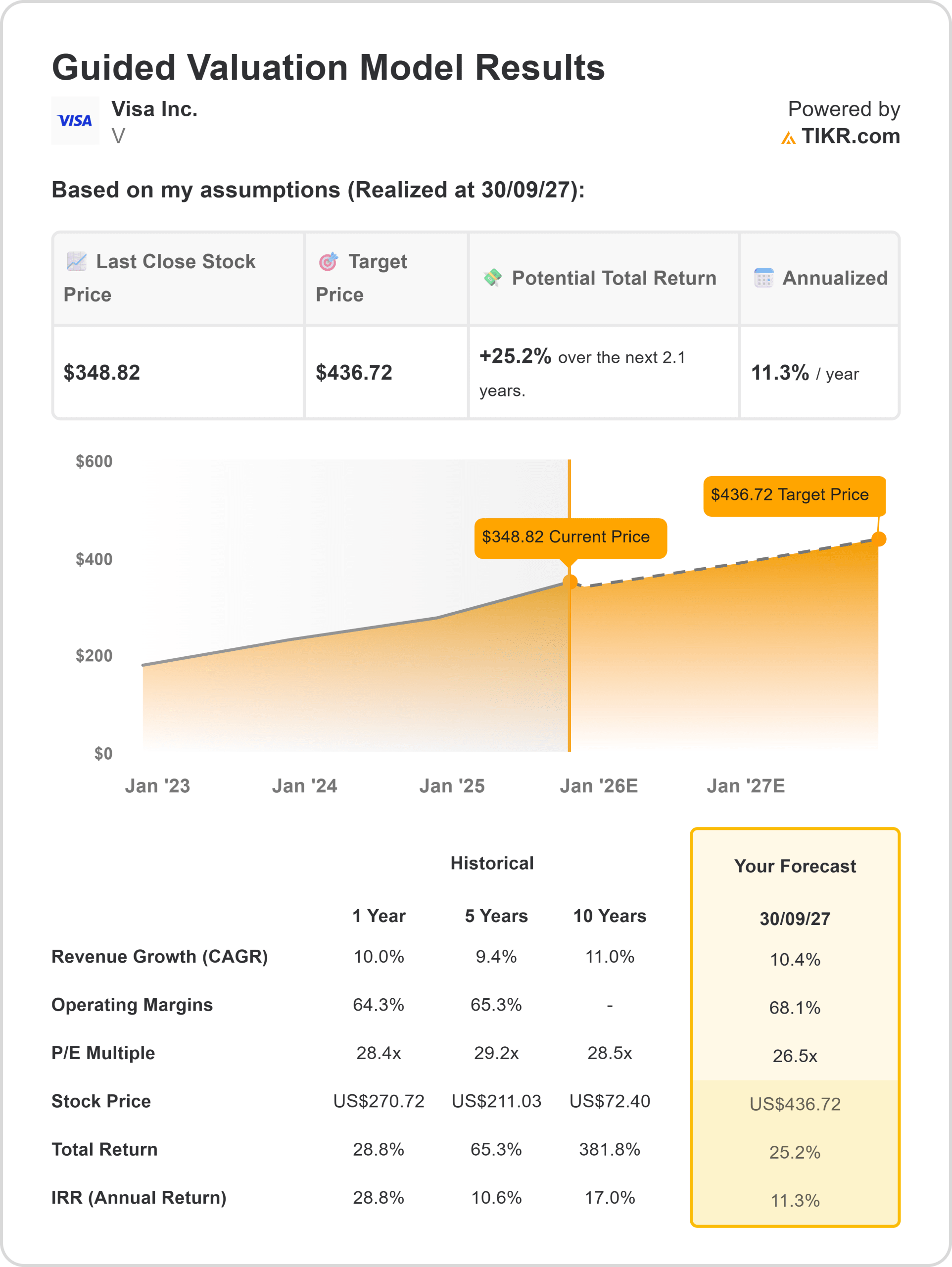

ビザ・インク (V)

Visaは、アセット・ライト・コンパウンダーのプロトタイプである。融資の引き受けや在庫の保有を行わず、カード会員、発行体、加盟店をつなぐ決済ネットワークを運営し、取引量に応じて手数料を徴収する。

このような事業構造は、投資資本を増加させることなく、スワイプ数を増やすごとに収益が増加するため、非常に高い利益率を生み出している。

ROICは最近のTTM計算で20%を超えている。このリターンを持続可能なものにしているのは、両面ネットワーク効果(加盟店の増加→カード受け入れの増加→カード利用の増加→発行会社による流通の増加)、地域にわたる大規模なスケール、固定資本を大幅に増加させることなくテイクレートを引き上げる付加価値サービス(トークン化、データサービス、B2Bレール)の成長である。

Visaは収益の大部分をフリーキャッシュフローに転換し、それを自社株買いや 選択的なM&Aを通じて還元することで、資本基盤を増強するのではなく、1株当たりの経済性を強化している。

規制、インターチェンジ圧力、代替レール(リアルタイム・ペイメント/新レール)が主なリスクだが、Visaの規模、定着したプロセシング関係、データの優位性により、最もクリーンな資産の1つとなっている。

TIKRの新しいバリュエーション・モデル(無料)を使えば、どんな銘柄でも30秒以内に評価できる

マスターカード (MA)

Mastercardの経済構造はVisaと似ており、高収益、低経費の決済ネットワークで、両面ネットワーク効果と強力な営業レバレッジの恩恵を受けています。経験則に基づくROIC/ROC指標によると、Mastercardは歴史的に20%を大幅に上回っている。これは、同社が消費者の信用リスクを負わないこと、取引量を手数料収入に変換するモデルであるためで、固定費がカバーされれば、取引量の増加はほぼそのまま収益に反映される。

マスターカードはまた、製品の多様化(データ&アナリティクス、エンタープライズ・ソフトウェア、クロスボーダー、トークン化)を活用することで、トランザクションあたりの収益を高め、周期的な加盟店数の変動に対する感応度を下げている。

つまり、製品化されたサービスによる価格決定力、継続的な技術投資(大規模な物理的設備投資ではない)、自社株買いでリターンを倍増させる資本配分などである。

規制当局の監視と加盟店・発行者の価格競争が主な脅威だが、マスターカードは高いROC/ROICと低い増資原単位という長年の実績により、教科書的なアセット・ライトとなっている。

フェア・アイザック (FICO)

フェア・アイザックは、業界標準(クレジットスコア)と広範な意思決定分析スイートを基盤とする、資産軽量、データプラットフォーム複合企業である。同社の収益は経常的で(スコア、サブスクリプション、意思決定ソフトウェア)、利益率は高く、ROICの実測値は複数の公開データセットで20%の水準を大きく上回っている。

同事業は、価格決定力(金融機関や大企業は、規制当局が認めたベンチマークに対する手数料を容認している)と、モデルやデータ・パイプラインが整備された後の並外れた営業レバレッジによって価値を獲得している。

ここでの堀の論理は、古典的なデータ+規制の経路依存性である:FICOのスコアは金融機関のアンダーライティングに組み込まれ、規制当局の防衛策(および顧客の惰性)により、切り替えにはコストがかかり、同社独自のデータとモデルは、利用が拡大するにつれて改善され、上昇リターンのダイナミズムを生み出す。

リスクとしては、公正性・透明性に関する規制当局の監視、潜在的な競合スコアリング・モデル、金融機関が代替意思決定エンジンを採用した場合の圧力などがある。

フェア・アイザックのようなバリュー株はTIKRで素早く>>>。

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複利企業に強気

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かし 、1~5年のスケジュールでアウトパフォームし続ける可能性のある5つの複合企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな 銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!