強力なユニット・エコノミクスを持つレストラン・チェーンは、消費者部門で最も回復力のある企業のひとつとなり得る。資本収益率が高く、保険会社によるカバレッジの恩恵を受け、市場規模が拡大するレストラン・フランチャイズは、国内外の投資家を魅了する。

薄利多売の業界にあって、規律ある経営、事業拡大やフランチャイズ展開による成長、安定したキャッシュフローで際立つ存在となっている。ブランド・ダイニング・コンセプトに対する世界的な需要が高まる中、クラス最高の経済性を持つトップ・レストラン銘柄は、持続的なリターンをもたらす好位置にある。

ここでは、強力な経済性、機関投資家のカバレッジ、国内および世界的な成長の可能性を持つ代表的な10銘柄を紹介する。

| 会社名(ティッカー) | アナリストのアップサイド | PER(株価収益率 |

| チポトレ (CMG) | 37.4% | 32.40 |

| マクドナルド (MCD) | 7.1% | 24.18 |

| ウイングストップ(WING) | 18.1% | 75.64 |

| テキサスロードハウス(TXRH) | 14.3% | 24.50 |

| ダーデン・レストランツ(DRI) | 12.6% | 19.33 |

| ドミノ(DPZ) | 13.4% | 24.52 |

| カヴァ(CAVA) | 35.2% | 113.38 |

| Yum!ブランズ (YUM) | 9.0% | 23.43 |

| レストラン・ブランズ・インターナショナル (QSR) | 21.0% | 16.30 |

| ジャック・イン・ザ・ボックス(JACK) | 23.0% | 4.23 |

無料レポートのロックを解除する:ウォール街の成長予測に基づき、市場打倒のリターンをもたらす可能性のある、割安でアップサイドを持つ5つの複合企業(TIKRに登録、無料) >>>こちら。

今日、詳しく見てみる価値がありそうな3つのレストラン株を紹介しよう:

チポトレ(CMG)

チポトレのユニットエコノミクスは、1店舗当たりの処理能力が非常に高く、ドライブスルー(チポトレーン)の店舗数が増加していることに加え、デジタル販売が好調であることに支えられている。2024年後半には、チポトレの飲食売上高に占めるデジタルチャネルの割合は34.4%に達し(第4四半期)、2024年度のレストランレベルの営業利益率は26.7%に達する。

平均客単価(AUV)は多くの市場で300万ドルを突破しているが、経営陣はドライブスルーの拡大、ロイヤルティ、マーケティングを通じてAUVを400万ドルに押し上げる目標を公言している。

チップスルー・ドライブスルーと厨房の自動化により、1店舗当たりのキャパシティを比較的小幅な変動費で上げることができるため、売上増はすぐに営業ラインに反映される。

経営陣は、(Chipotlanesと広告/忠誠心を拡大することにより)AUVを400万ドルに押し上げることを推進しているが、これは自然な次のレバーである。これらの目標を達成した場合、それは4つの壁のマージンを大幅に拡大し、投資家がコア評価議論としてユニットエコノミクスを扱う理由を説明し、新規オープンの投資回収を短縮します。

TIKRの新しいバリュエーション・モデル(無料)を使えば、どんな銘柄でも30秒以内に評価できる。

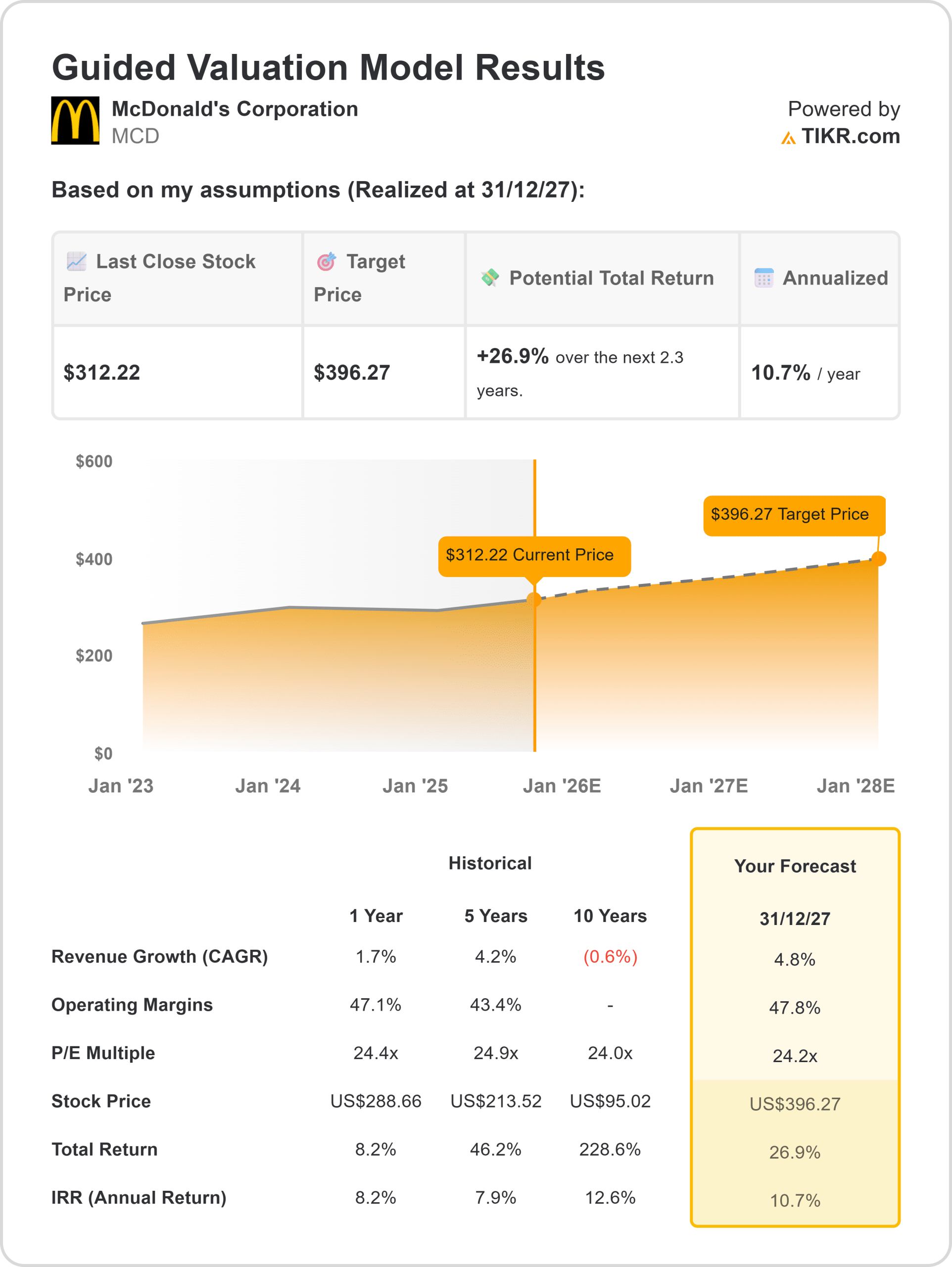

マクドナルド(MCD)

マクドナルドは、耐久性があり、質の高いユニット・エコノミクスのほぼ教科書的な例である。その主な理由は、同システムが圧倒的にフランチャイズ化されており(レストランの95%)、平均ユニットボリュームがほとんどの競合他社を大きく上回っているからである(マクドナルドは、2024年末時点でおよそ550万ドルというAUVの数字を挙げている)。

この規模とフランチャイズ・ミックスは、店舗の売上を同社の経常的な家賃/ロイヤリティ・キャッシュフローに変える一方、フランチャイジーには実質的なユニットレベルの利益を確保させ、その結果、不動産、ドライブスルーの改装、デジタル機能への着実な再投資を支えている。

また、同社の投資家向け資料では、AUVを長期的に維持・成長させるオペレーショナル・レバー(ドライブスルーの普及、ロイヤルティ、デリバリーの統合)も強調されている。

フランチャイジー・レベルのAUV、ドライブスルーの生産性、メニュー・エンジニアリングは、ほとんどの先進国市場において魅力的なキャッシュ・オン・キャッシュ・リターンを生み出す。

端的に言えば、企業がすべての設備投資を負担することなく、店舗ごとにクラス最高の経済性が得られるということであり、この組み合わせは外食産業では稀である。

TIKR(無料)で、マクドナルドよりさらに良い銘柄を見つけよう。

テキサス・ロードハウス(TXRH)

テキサス・ロードハウスは、カジュアル・ダイニング・チェーンの中では珍しく、1店舗当たりの売上高がレガシー・ファミリー・ダイニングよりもプレミアム・カジュアルのように見えるからだ。2024年、同社はシステム全体の売上高が54億ドル近くに達し、平均ユニット・ボリュームが初めて800万ドルを超えたと報告した。

これらの非常に高いAUVは、意味のあるレストランマージン・ドルに換算される。同社は、2024年のレストランマージンが大幅に増加し、既存店の平均週間売上高が15万ドル台半ばになると報告している。

テキサス・ロードハウスは、一貫して好調なトラフィックと高い小切手を、比較的規律正しいユニットエコノミクス(開示されている新店舗の平均設備投資額は860万ドル近辺)と組み合わせているため、満席時の計算は説得力があり、既知の設備投資ベースラインに対して高いAUVと合理的なレストランマージンが、1店舗当たりの魅力的な長期的リターンを生み出す。

要するに、テキサス・ロードハウスのAUVとレストラン・マージンは、クイックサービス大手と並んで「強いユニット・エコノミクス」リストにすんなり入る構造的な理由である。

テキサス・ロードハウスのようなバリュー株 TIKRを素早く見る >>

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のタイムラインでアウトパフォームし続ける可能性のある5つの複合企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな 銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!