重要なポイント

- イーライリリーは、画期的なインクレチン治療薬と複数の治療領域にわたる革新的な医薬品の包括的なパイプラインを通じて、肥満と糖尿病の治療革命を推進しています。

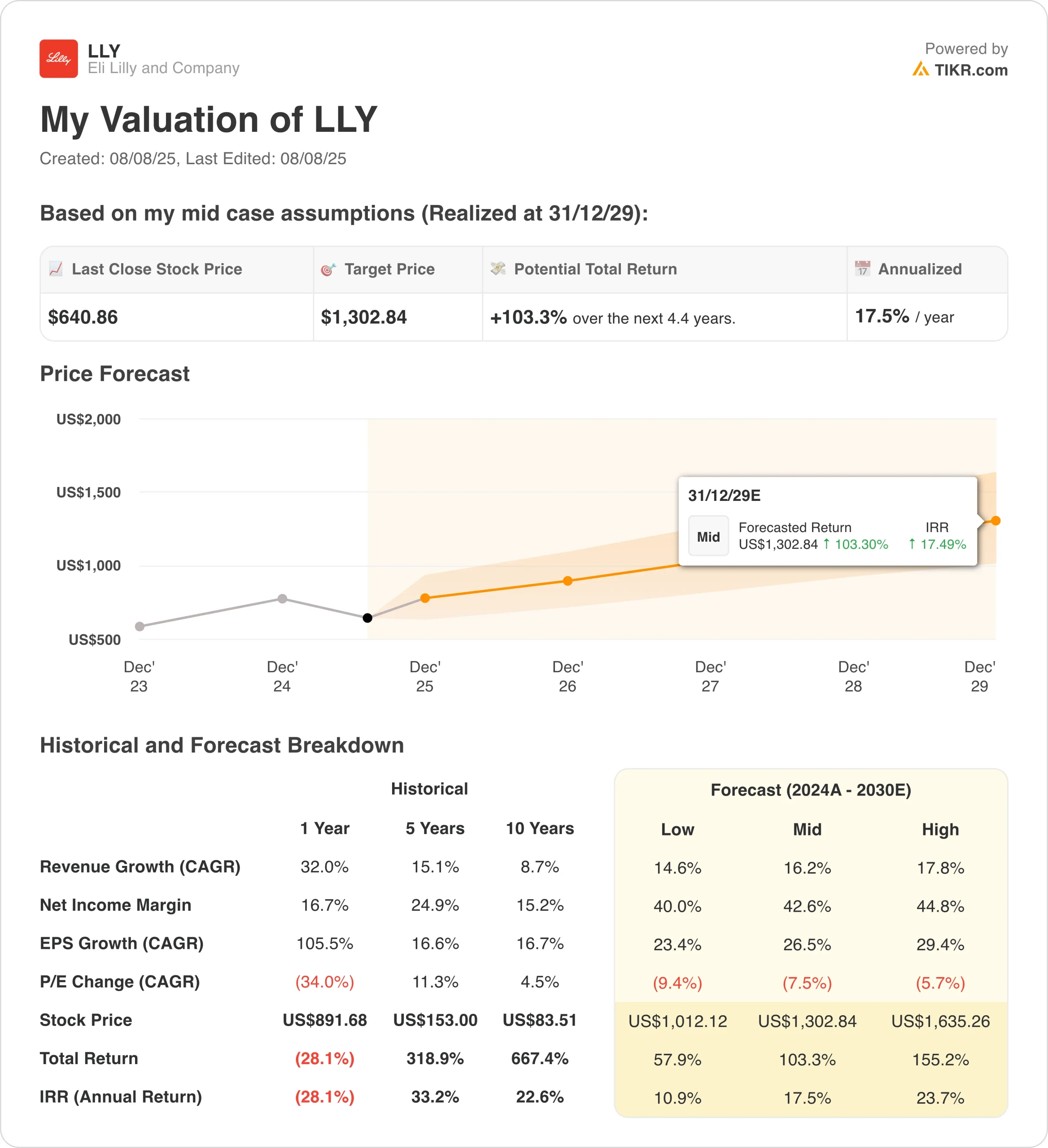

- LLY株は、当社の評価前提に基づけば、2027年末までに1株当たり1,076ドルに達する可能性がある。

- これは、今日の株価641ドル/株から68%のトータルリターンを意味し、今後2.4年間の年率リターンは24.1%である。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

イーライリリー(LLY)は、伝統的な製薬会社から、巨大な肥満と糖尿病市場における支配的勢力へと変貌を遂げた。

革新的なティルゼパチド分子(MounjaroおよびZepbound)と、初の経口GLP-1療法を含む次世代治療薬の拡大するパイプラインにより、世界中で数百万人の患者に貢献している。

ヘルスケア大手である同社は、業界をリードする製造規模と、リリーダイレクトを通じた消費者直販機能を併せ持ち、高成長治療分野における参入に大きな障壁を作り出している。

LLYの株価は、ゼップバウンドとMounjaroが記録的な普及率を達成し、1,000億ドル超の肥満症市場で市場をリードしていることから利益を得ている。

画期的な経口GLP-1治療薬オルフォグリプロンは、対応可能な患者数を拡大している。一方、レタトルチドや複数の適応拡大を含む強固なパイプラインは、数十年にわたる成長を促進する可能性がある。

2025年上半期に1.6倍のインクレチン用量を生産する大規模な製造能力拡張を含む戦略的イニシアティブにより、イーライリリーはイノベーションにおけるリーダーシップを強化し続けている。

その他のカタリストとしては、2025年末までのオルフォグリプロンの承認申請、ティルゼパチドの心血管系適応症の承認、キスンラによるアルツハイマー病治療の画期的な可能性などがある。

第2四半期決算は売上高が38%増の155億6000万ドルと異例の伸びを示し、通期ガイダンスも600億〜620億ドルに引き上げられたことから、LLY株は最も急成長している大型製薬会社の地位を維持している。

ティルゼパチドを業界で最も売れる薬に成長させるため、LLY株が2027年まで毎年24%のリターンを上げられる理由はここにある。イーライリリーは、10億ドル規模の複数の市場で画期的な治療薬を同時に発売している。

アナリストによるイーライリリーやその他の銘柄の成長予測と目標株価を見る(無料) >>

LLY株のモデルによる分析

私たちは、同社の力強い成長軌道と市場をリードするポジションに基づくバリュエーションを前提に、LLY株の上昇ポテンシャルを分析した。

アナリストは、イーライリリーが肥満症市場で優位に立ち、複数の治療領域でパイプラインを成功させていることから、イーライリリーにはこの先大きなチャンスがあると見ている。

同社の製造規模の優位性と、経口・次世代治療薬で新たな患者集団に拡大する能力は、同社の将来性をさらに高めている。

年間収益成長率23.3%、営業利益率45.5%、正規化PER評価倍率の予測に基づき、LLY株は641ドル/株から1,076ドル/株まで上昇するとモデルは予測している。

これは合計で68%のリターンとなり、今後2.4年間では年率24%のリターンとなる。

TIKRのバリュエーション・モデルでEli Lillyの価値を今すぐ無料評価(割安株を素早く見つける) >>

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算することができる。

LLY株で使用したものは以下の通り:

1.売上高成長率:23.3

イーライリリーの第2四半期決算は、売上高が前年同期比38%増という異例の結果となった。成長を牽引したのは、インクレチン療法で市場の主導権を獲得したモンジャロ(52億ドル、68%増)とゼップバウンド(34億ドル、172%増)の爆発的な需要であった。

LLY株は、ティルゼパチドが “発売3年目で業界で最も売れている薬 “になったことから、今後も勢いが続くと予想している。

さらに、製造能力の拡大、2025年下半期に少なくとも1.8倍のインクレチン用量を生産すること、初の経口GLP-1を発売するオルフォグリプロンの承認申請、心血管系適応症や次世代治療薬を含む複数のパイプラインの触媒などが推進力となる。

我々は、肥満市場の大幅な拡大から恩恵を受けるイーライリリー独自のポジションを反映し、23.3%の予測を使用した。

同社の差別化された医薬品ポートフォリオ、製造上の優位性、パイプラインの充実性は、複数の高価値治療領域において持続可能な成長の原動力となる。

2.営業利益率45.4%

イーライリリーの第2四半期の営業利益率は45.9%で、前年同期比で6ポイント以上改善し、利益率拡大の可能性を示した。この改善は、収益規模と良好な製品ミックスによるものである。

イーライリリーは、特に肥満症や糖尿病など、患者にとって健康上のメリットが大きい高価値のスペシャリティ医薬品に注力することで、プレミアム価格と大幅な利益率の拡大を実現しています。製造規模の効率化と研究開発のレバレッジは、引き続き経営改善を推進しています。

3.出口PER倍率:23.8倍

LLY株は、対応可能な巨大市場で圧倒的な地位を占め、世界で最も急成長している大手製薬会社の1つとして、妥当な倍率で取引されている。LLYには実証済みのイノベーション能力があり、持続的なアウトパフォー マンスを実現する明確な道筋がある。

イーライリリーが肥満という変革的な市場機会を有していること、複数の治療領域でパイプラインが順調に遂行されていることから、現在の評価水準を維持する。

製造と患者アクセスにおける長期的な競争優位性が、数十年にわたる成長の原動力となるはずだ。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

2030年までのイーライリリー株の様々なシナリオは、肥満市場の発展とパイプラインの実行に基づく様々な結果を示している:(これらは推定であり、リターンを保証するものではない):

- ローケース:肥満市場の成長鈍化と競争圧力 → 年間11%のリターン

- ミッドケース:オルフォグリプロンの上市と市場でのリーダーシップの成功 → 年間17%のリターン

- 高いケース圧倒的な肥満フランチャイズと画期的なパイプラインの成功 → 年間23%以上のリターン

保守的なケースであっても、LLY株は、成長する肥満市場と多様なパイプラインにおける揺るぎない地位に支えられた優れたリターンを提供する。

オルフォグリプロンが経口療法に採用され、レタトルチドのような次世代治療薬がブロックバスターの地位を獲得すれば、上昇シナリオは驚異的な業績をもたらす可能性がある。

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1〜5年のタイムラインでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!