Rolls-Royce Holdings plc(RR.) è riemersa come uno dei migliori performer del FTSE 100 nel 2025, con azioni in rialzo di quasi il 96% da un anno all'altro. La trasformazione in corso dell'azienda, guidata dal CEO Tufan Erginbilgiç, continua a rimodellare il bilancio e il modello operativo dopo anni di volatilità. La forte disciplina dei costi, il miglioramento della redditività dell'aftermarket e le nuove misure di efficienza hanno contribuito a ripristinare la fiducia degli investitori in un'azienda un tempo sinonimo di titoli di ristrutturazione.

La prima metà del 2025 ha segnato un cambiamento decisivo. Il fatturato è salito a 9,06 miliardi di sterline, rispetto agli 8,18 miliardi dell'anno precedente, mentre l'utile operativo sottostante è balzato del 51% a 1,73 miliardi di sterline. Ciò si è tradotto in un margine operativo del 19,1%, un netto miglioramento rispetto al 14% del primo semestre del 2024, in quanto gli sforzi dell'azienda in materia di riduzione dei costi, produttività e prezzi hanno iniziato a dare i loro frutti. Il flusso di cassa libero ha raggiunto 1,58 miliardi di sterline, più che coprendo il pagamento dei dividendi e sostenendo il programma di riacquisto di azioni proprie in corso per un miliardo di sterline.

La guidance di Rolls-Royce per l'intero anno è stata aumentata di conseguenza: il management prevede ora un utile operativo sottostante di 3,1 miliardi di sterline - 3,2 miliardi di sterline e un free cash flow di 3,0 miliardi di sterline - 3,1 miliardi di sterline. Con una liquidità netta di 1,08 miliardi di sterline a giugno 2025, rispetto all'indebitamento netto di soli 12 mesi fa, l'azienda è chiaramente entrata in una nuova era finanziaria.

Panoramica dell'azienda

Fondata nel 1906, Rolls-Royce è leader mondiale nella produzione di sistemi complessi di potenza e propulsione. Il gruppo opera attraverso tre divisioni principali: Aerospaziale civile, Difesa e Sistemi di potenza. Il segmento civile produce e assiste motori a reazione per aerei a lungo raggio come l'Airbus A350 e il Boeing 787, mentre il ramo difesa alimenta aerei militari da trasporto e da combattimento e la divisione Power Systems si concentra sui motori per l'energia distribuita e per i centri dati.

L'azienda svolge inoltre un ruolo chiave nella transizione energetica del Regno Unito grazie a Rolls-Royce SMR, la sua impresa di reattori nucleari modulari di piccole dimensioni, che ha recentemente ottenuto lo status di fornitore preferenziale per il programma nucleare civile del governo britannico. Questi sforzi di diversificazione, insieme al miglioramento delle prestazioni nei contratti aftermarket, stanno aiutando Rolls-Royce a trasformarsi da fornitore aerospaziale ciclico in un operatore industriale più prevedibile e generatore di cassa.

Consulta i risultati finanziari completi e le stime di Roll-Royce (è gratuito) >>>

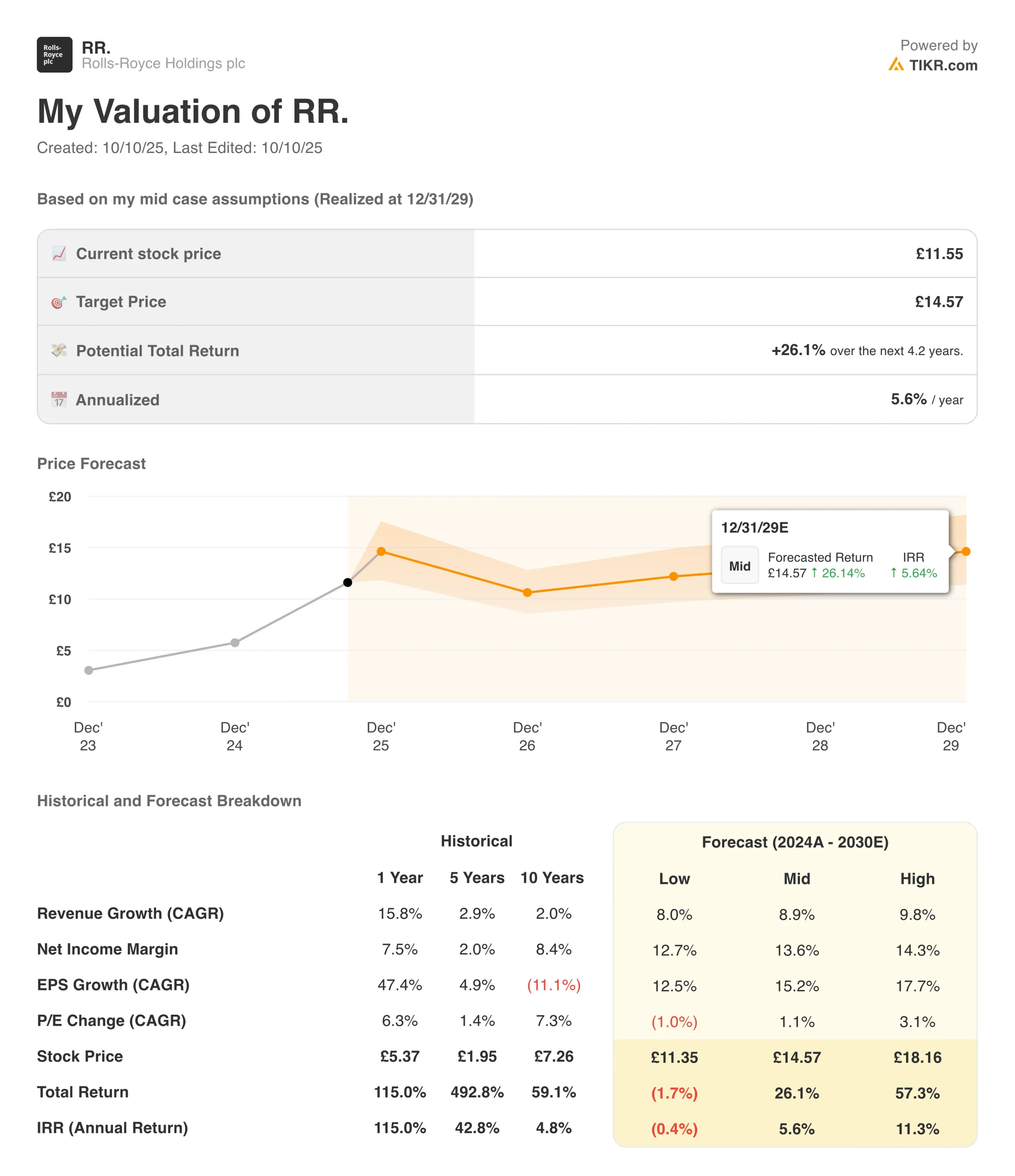

Storia finanziaria: Rolls-Royce

I risultati del primo semestre 2025 hanno evidenziato progressi eccezionali in tutte le divisioni. I ricavi sono aumentati dell'11% rispetto all'anno precedente, raggiungendo i 9,06 miliardi di sterline, sostenuti da una forte crescita nell'aerospazio civile e nei sistemi di alimentazione. L'utile operativo è salito a 1,73 miliardi di sterline, portando i margini al 19,1%, il livello più alto dell'azienda in oltre un decennio.

| Metrica | Periodo | Valore | Variazione a/a | Commento |

|---|---|---|---|---|

| Ricavi | H1 2025 | 9,06 miliardi di sterline | +10.7% | Trainato dalla forte crescita dell'aerospazio civile e dei sistemi di potenza |

| Utile operativo sottostante | H1 2025 | 1,73 miliardi di sterline | +51% | Espansione del margine grazie ai risparmi sui costi e all'aumento dei volumi del mercato post-vendita |

| Margine operativo | H1 2025 | 19.1% | +5,1 pp | Il più alto livello di margine in un decennio |

| Utile prima delle imposte | H1 2025 | 1,69 miliardi di sterline | +63% | Riflette il miglioramento della performance operativa e la spinta dei tassi d'interesse. |

| EPS di base | H1 2025 | 15.74 p | +76% | Sostenuto da una maggiore redditività e da minori costi finanziari |

| Flusso di cassa libero | H1 2025 | 1,58 miliardi di sterline | +36% | Grazie ai maggiori afflussi di LTSA e al miglioramento del capitale circolante |

| Ritorno sul capitale | H1 2025 | 16.9% | +3,1 pp | Riflette una maggiore efficienza e utilizzo degli asset |

| Posizione di cassa netta | 30 giugno 2025 | 1,08 miliardi di sterline | rispetto a 0,48 miliardi di sterline per l'esercizio 2024 | Passaggio da un indebitamento netto a una posizione di cassa positiva |

| Previsione per l'esercizio 2025 | - | 3,1 - 3,2 miliardi di sterline di utile operativo; 3,0 - 3,1 miliardi di sterline di FCF | ↑ Rispetto al precedente obiettivo di 2,8 miliardi di sterline | Aumentato grazie al continuo rafforzamento dei margini dell'aerospazio civile |

L'utile prima delle imposte ha raggiunto 1,69 miliardi di sterline, rispetto a 1,04 miliardi di sterline, mentre l'utile base per azione è quasi raddoppiato a 15,74 pence. Il free cash flow è salito a 1,58 miliardi di sterline, grazie all'aumento dei contributi LTSA (contratti di servizio a lungo termine) e al miglioramento del recupero delle ore di volo dei motori, ora al 109% dei livelli del 2019. Il rendimento del capitale è migliorato al 16,9% dal 13,8%, grazie all'espansione dei margini e all'ottimizzazione degli asset.

Con una liquidità netta di 1,08 miliardi di sterline e una posizione di liquidità rafforzata di 8,5 miliardi di sterline, Rolls-Royce gode ora della flessibilità finanziaria necessaria per sostenere i dividendi, riacquistare azioni e finanziare progetti di capitale come l'iniziativa SMR senza compromettere la resistenza del bilancio.

1. Espansione dei margini ed efficienza operativa

Il recupero dei margini di Rolls-Royce è al centro della sua svolta. L'aerospazio civile, la divisione più grande del gruppo, ha registrato un margine operativo del 24,9%, in crescita rispetto al 18,0% di un anno fa, grazie al miglioramento del mix dei ricambi e del potere di determinazione dei prezzi. I margini della Difesa sono rimasti stabili al 15,4%, mentre i Power Systems sono saliti al 15,3% dal 10,3%, grazie alla forte domanda nei mercati dell'energia e governativi.

Il management attribuisce questi guadagni a iniziative di produttività e a un migliore controllo dei costi lungo tutta la catena di fornitura. Anche in presenza di una persistente inflazione dei componenti e della manodopera, i programmi di efficienza stanno attenuando la pressione sui prezzi. Gli investitori osserveranno con attenzione se i margini riusciranno a mantenersi al di sopra del 20% con l'aumento dei nuovi volumi di produzione nel 2026.

2. Flusso di cassa libero e solidità del bilancio

Il flusso di cassa libero rimane una pietra miliare della tesi di investimento di Rolls-Royce. Gli 1,58 miliardi di sterline realizzati nel primo semestre del 2025 sottolineano la ritrovata disciplina finanziaria dell'azienda e i benefici dei contratti di servizio a lungo termine. Il settore aerospaziale civile ha contribuito da solo alla crescita del bilancio LTSA per 472 milioni di sterline, mentre la continua normalizzazione del capitale circolante ha sostenuto una maggiore conversione di cassa.

A metà anno, il debito lordo era di 3,5 miliardi di sterline, ma con 6,0 miliardi di sterline di liquidità ed equivalenti, la posizione di cassa netta dell'azienda, pari a 1,08 miliardi di sterline, rappresenta una completa inversione di tendenza rispetto al saldo di 475 milioni di sterline registrato a fine anno 2024. Questa stabilità ha permesso a Rolls-Royce di pagare un dividendo intermedio di 4,5 pence e di restituire 400 milioni di sterline agli azionisti attraverso il riacquisto di azioni proprie, con un miliardo di sterline da completare entro fine anno.

Valuta i titoli in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

3. Crescita strategica e il prossimo capitolo

Al di là della sua ripresa finanziaria, Rolls-Royce sta investendo nella rilevanza a lungo termine. Il programma SMR (reattore modulare di piccole dimensioni) dell'azienda sta guadagnando terreno a livello normativo, e il management punta alla redditività e a un flusso di cassa libero positivo entro il 2030. Nel settore aerospaziale civile, si stanno strutturando nuovi contratti di aftermarket con margini ricorrenti più elevati, mentre il segmento della difesa è posizionato in modo tale da poter sfruttare l'aumento della spesa nella NATO e nella regione dell'Indo-Pacifico.

Power Systems continua a registrare una forte domanda da parte dei clienti dei centri dati e delle amministrazioni pubbliche, diventando uno dei pilastri di crescita più affidabili di Rolls-Royce. Nel complesso, questi fattori suggeriscono che gli obiettivi a medio termine dell'azienda, ovvero 3,6-3,9 miliardi di sterline di utili sottostanti e 4,2-4,5 miliardi di sterline di free cash flow, sono raggiungibili nei prossimi due anni se l'esecuzione rimane costante.

Il risultato di TIKR

La performance di Rolls-Royce nel 2025 conferma che la sua trasformazione pluriennale sta dando risultati tangibili. L'azienda sta generando profitti sostenibili, ampliando i margini e rafforzando il proprio bilancio più rapidamente di quanto previsto dalle previsioni più ottimistiche. Il sentimento degli investitori è stato seguito: le azioni sono quasi raddoppiate quest'anno, riportando Rolls-Royce tra i titoli in ripresa più seguiti del FTSE 100. Tuttavia, sta emergendo un rischio di valutazione.

Tuttavia, sta emergendo un rischio di valutazione. Con azioni cresciute di quasi il 100% nel 2025 e scambiate a un prezzo superiore a 18× gli utili a termine, gran parte dell'ottimismo a breve termine sembra essere prezzato. I continui progressi nello sviluppo degli SMR, la crescita della difesa e la generazione di cassa a lungo termine determineranno se Rolls-Royce potrà sostenere questa traiettoria fino al 2026.

Conviene comprare, vendere o tenere Rolls-Royce?

I dati finanziari di Rolls-Royce mostrano un'azienda che non solo si è stabilizzata, ma che ora sta prosperando. La crescita dei ricavi e degli utili è ben superiore alle medie storiche, il flusso di cassa è solido e il rendimento del capitale sta migliorando. Il bilancio rafforzato del gruppo offre flessibilità sia per i rendimenti degli azionisti che per il reinvestimento in progetti strategici.

Tuttavia, gli investitori dovrebbero moderare le aspettative. Il dinamismo della società è impressionante, ma la sua valutazione sconta già gran parte dell'upside del 2025. Il rischio di esecuzione di programmi su larga scala come l'SMR, insieme alle continue pressioni sulla catena di fornitura, potrebbero limitare l'espansione dei margini nel 2026.

Rolls-Royce rimane un'interessante storia di svolta industriale a lungo termine, ma dopo un rally così forte, l'approccio migliore per gli investitori potrebbe essere quello di mantenere le posizioni esistenti e monitorare i risultati dell'esercizio 2025 alla ricerca di segnali di flusso di cassa libero sostenuto.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 aziende di compound sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!