Unilever PLC(ULVR) è entrata nel 2025 determinata a dimostrare che il suo "Piano d'azione per la crescita" può trasformare i progressi incrementali in uno slancio sostenibile. Nel primo semestre dell'anno, le vendite sottostanti sono cresciute del 3,4%, con un aumento dei volumi dell'1,5% e dei prezzi dell'1,9%, grazie alla tenuta del settore Beauty & Wellbeing e alla costante ripresa del Personal Care.

Tuttavia, il fatturato globale è sceso del 3,2% a 30,1 miliardi di euro, appesantito dagli effetti valutari e dalle dismissioni, mentre l'utile netto è sceso del 5% a 3,8 miliardi di euro. L'utile operativo sottostante dell'azienda è sceso del 4,8% a 5,8 miliardi di euro, a causa dell'aumento dei costi di produzione e di marketing, anche se il margine lordo è salito al 45,7% grazie al fatto che gli investimenti nei marchi hanno iniziato a dare i loro frutti.

I risultati del primo semestre hanno illustrato sia i progressi che le fragilità. I risparmi sulla produttività hanno contribuito a compensare l'inflazione dei costi, ma il margine operativo sottostante di Unilever si è ridotto di 30 punti base al 19,3%, sottolineando il delicato equilibrio tra crescita e redditività dell'azienda. Il management ha ribadito la guidance per l'intero anno di una crescita delle vendite sottostanti del 3-5% e di un margine operativo di almeno il 18,5% nel secondo semestre, segnalando la fiducia in un'esecuzione più forte in futuro. Tuttavia, gli investitori appaiono cauti: il titolo è sceso di circa il 2% su base annua all'inizio di ottobre, sottoperformando i più ampi titoli europei di prima necessità.

Ci sono comunque segnali di un reale miglioramento strategico. Il programma di riduzione dei costi dell'azienda, pari a 650 milioni di euro, è in anticipo sui tempi previsti e Unilever è pronta a completare la scissione della divisione Gelati entro la metà di novembre 2025, una mossa pensata per semplificare le operazioni e concentrare il capitale su categorie a più alta crescita come Bellezza, Benessere e Cura della casa. L'amministratore delegato Fernando Fernandez ha dichiarato che le priorità dell'azienda sono "più chiare che mai", indicando per i prossimi mesi una maggiore attenzione ai marchi premium, un'innovazione più rapida e una gestione più disciplinata del portafoglio.

Storia finanziaria: Un anno di reset con barlumi di ripresa

La storia finanziaria di Unilever per il 2025 è meglio descritta come un anno di transizione. L'azienda continua a compiere progressi operativi, riducendo la complessità, investendo nell'innovazione e proteggendo il potere dei prezzi, ma la crescita del mercato rimane debole. La crescita del fatturato sottostante, pari al 3,4%, riflette modesti aumenti di volume e prezzi stabili, anche se le prestazioni variano notevolmente a seconda delle regioni e delle categorie.

I mercati sviluppati, come il Nord America e l'Europa, hanno registrato una crescita a una cifra media, sostenuta da un'esecuzione più solida e da investimenti nei marchi. Al contrario, i mercati emergenti come l'India e l'Indonesia hanno registrato una temporanea flessione dovuta alle riforme fiscali e agli adeguamenti dei distributori.

| Metrica | H1 2025 | H1 2024 | Variazione a/a | Commento |

|---|---|---|---|---|

| Fatturato | €30.1B | €31.1B | ▼ 3.2% | Impatto dei cambi e delle dismissioni, ma vendite sottostanti stabili |

| Crescita delle vendite sottostanti (USG) | 3.4% | 4.2% | 0,8 pts | Volumi più bassi, prezzi modesti |

| Utile operativo sottostante | €5.8B | €6.1B | ▼ 4.8% | Pressione sui margini a causa di maggiori investimenti |

| Margine operativo sottostante | 19.3% | 19.6% | 30 bps | Il reinvestimento del marchio compensa l'aumento dei costi |

| Utile netto | €3.8B | €4.0B | ▼ 5.1% | Costi di separazione dei gelati e venti valutari negativi |

| EPS diluito | €1.42 | €1.47 | ▼ 3.7% | Margini più bassi e contraccolpi valutari |

| Flusso di cassa libero | €1.1B | €2.2B | ▼ 50% | Aumento del capitale circolante in vista della separazione dei gelati |

| Dividendo (trimestrale) | €0.4528 | €0.44 | ▲ 3% | Impegno per un rendimento costante del capitale |

| Riacquisto di azioni proprie | €1.5B | - | Nuovo | Completato nell'ambito del programma 2025 |

I margini rimangono sotto pressione, ma la tendenza è in miglioramento. Il margine lordo di Unilever è salito di 40 punti base al 45,7%, grazie ai miglioramenti del mix e alla riduzione dei costi dei fattori produttivi. Tuttavia, i margini operativi sono diminuiti a causa delle maggiori spese di marketing e di ristrutturazione. Il management scommette che questo reinvestimento darà i suoi frutti nel 2026, soprattutto quando il gelato, da sempre un'attività a basso margine, si preparerà allo scorporo. L'azienda ha riaffermato l'obiettivo di margini operativi sottostanti superiori al 18,5% nel secondo semestre, che rappresenterebbe un significativo passo avanti rispetto ai livelli del primo semestre.

La generazione di cassa è stata più contenuta nel primo semestre, con 1,1 miliardi di euro, soprattutto a causa dei costi legati alla separazione e alla tempistica del capitale circolante, ma il bilancio rimane stabile con una leva finanziaria vicina a 2x EBITDA. La società ha completato un riacquisto di azioni per 1,5 miliardi di euro e ha mantenuto la sua politica di dividendi progressivi, segnalando la fiducia nel piano a lungo termine nonostante la volatilità a breve termine. Per il momento, gli investitori sembrano disposti ad aspettare, ma vorranno vedere che gli sforzi di ristrutturazione di Unilever si traducano in un'accelerazione tangibile della crescita e in un aumento costante degli utili entro il 2026.

Consulta i risultati finanziari completi e le stime di Unilever (è gratis) >>>.

1. Bellezza e benessere e cura della persona al primo posto

Le divisioni Beauty & Wellbeing e Personal Care di Unilever continuano a guidare il portafoglio. Insieme, questi segmenti rappresentano oltre il 40% delle vendite del gruppo ed entrambi hanno registrato una crescita a una sola cifra nel primo semestre. La divisione Beauty & Wellbeing è cresciuta del 3,7%, con la forza di Dove, Vaseline e dei marchi Wellbeing dell'azienda che hanno compensato le performance più deboli in Cina e Indonesia. I prodotti per la cura della persona sono aumentati del 4,8%, trainati dai deodoranti e dalla pulizia della pelle, mentre il continuo successo dei prodotti premium ha contribuito a difendere i prezzi e il mix.

Le recenti acquisizioni dell'azienda, tra cui Dr. Squatch, Wild e Minimalist, rafforzano la strategia di premiumization. Si prevede che questi marchi più piccoli e con margini più elevati alimenteranno la crescita della categoria nel tempo e aiuteranno Unilever a competere in modo più efficace nei mercati sviluppati. Il management ha sottolineato che Wellbeing ha raggiunto 21 trimestri consecutivi di crescita a due cifre, sottolineando il suo ruolo di motore di crescita strutturale all'interno del portafoglio più ampio.

Detto questo, i mercati della bellezza e della cura della persona rimangono intensamente competitivi, in particolare in Asia, dove gli operatori locali continuano a fare pressione sui prezzi. Unilever si sta concentrando sulla disciplina dei margini e sull'espansione del commercio digitale per bilanciare la crescita e la redditività, segnalando che la ripresa dei volumi in queste categorie potrebbe richiedere del tempo per concretizzarsi completamente.

2. Scissione dei gelati e semplificazione del portafoglio

La separazione delle attività di Unilever nel settore dei gelati segna uno dei cambiamenti strategici più significativi dell'azienda da un decennio a questa parte. A partire dal 1° luglio 2025, la divisione ha iniziato a operare in modo indipendente, mentre la scissione completa è prevista per la metà di novembre. Dopo la scissione, Unilever manterrà una quota di minoranza inferiore al 20% nella nuova Magnum Ice Cream Company, che includerà marchi come Ben & Jerry's e Cornetto. Il management si aspetta che la mossa serva a focalizzare l'attenzione, a snellire le operazioni e a migliorare l'efficienza del capitale.

Nel primo semestre i gelati hanno registrato una crescita delle vendite sottostanti del 5,9%, con una buona performance sia delle categorie di prodotti da casa che di quelli fuori casa. Tuttavia, il settore continua a dover affrontare la volatilità stagionale e una struttura dei costi più elevata, uno dei motivi principali per cui Unilever ha deciso di separarlo. La scissione dovrebbe sbloccare il valore consentendo a entrambe le entità di perseguire strategie di crescita distinte e adeguate ai rispettivi mercati.

Per i restanti segmenti di Unilever, la scissione semplificherà la rendicontazione e migliorerà la visibilità dei margini. Eliminando una categoria a basso margine, l'azienda si aspetta un miglioramento della redditività del gruppo e una maggiore concentrazione sui Power Brand a più alta crescita, che ora rappresentano oltre il 75% del fatturato.

Valutare i titoli in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

3. Ricostruire lo slancio nei mercati emergenti

I mercati emergenti, che rappresentano oltre la metà del fatturato di Unilever, continuano a presentare un quadro contrastante. L'India, che di solito è un punto di forza, ha dovuto affrontare le temporanee perturbazioni dovute alle recenti riforme della Goods and Services Tax, che hanno ridotto le aliquote fiscali sul 40% del portafoglio di Unilever, ma hanno comportato aggiustamenti a breve termine delle scorte. L'Indonesia dovrebbe tornare a crescere nel secondo semestre, mentre la Cina sta mostrando i primi segni di stabilizzazione mentre Unilever reimposta la sua strategia di go-to-market verso i segmenti premium e digitali.

L'America Latina rimane l'anello debole. La volatilità economica in Brasile e Messico ha pesato sulle vendite del primo semestre e il management ha avvertito che il contributo della regione rimarrà probabilmente modesto per il resto del 2025. Tuttavia, l'ampio equilibrio geografico di Unilever offre una certa resistenza, con buoni risultati in Nord America e in Europa che contribuiscono a compensare la debolezza dei mercati emergenti.

In prospettiva, la strategia dell'azienda nei mercati emergenti rimane incentrata su accessibilità, innovazione e distribuzione digitale. Il management prevede che la combinazione di inflazione più bassa, riduzione dei costi delle materie prime e miglioramento della fiducia dei consumatori sosterrà una graduale ripresa nelle economie in via di sviluppo nel 2026.

Il risultato del TIKR

L'inversione di tendenza di Unilever mostra segni di stabilizzazione, ma il cammino verso una crescita costante rimane accidentato. L'azienda sta realizzando buoni risultati in termini di riduzione dei costi e di semplificazione del portafoglio, ma lo slancio dei ricavi continua a essere inferiore a quello di concorrenti globali come Nestlé e Procter & Gamble. L'imminente scorporo dei gelati è una pietra miliare fondamentale, che dovrebbe aiutare a riorientare le risorse su attività a più alto margine, ma l'esecuzione sarà tutto.

Per ora, Unilever è in bilico tra la trasformazione e la realizzazione. I suoi marchi sono forti, il suo bilancio è sano e la sua strategia è chiara, ma gli investitori dovranno avere pazienza mentre l'azienda ricostruisce la leva operativa e ridimensiona i suoi motori di crescita premium. L'esercizio 2026 si prospetta come un altro anno di ricostruzione, ma se il management rispetterà la sua guidance sui margini e riuscirà a ottenere un'accelerazione più fluida dei ricavi, la storia a lungo termine potrebbe riacquistare il suo fascino.

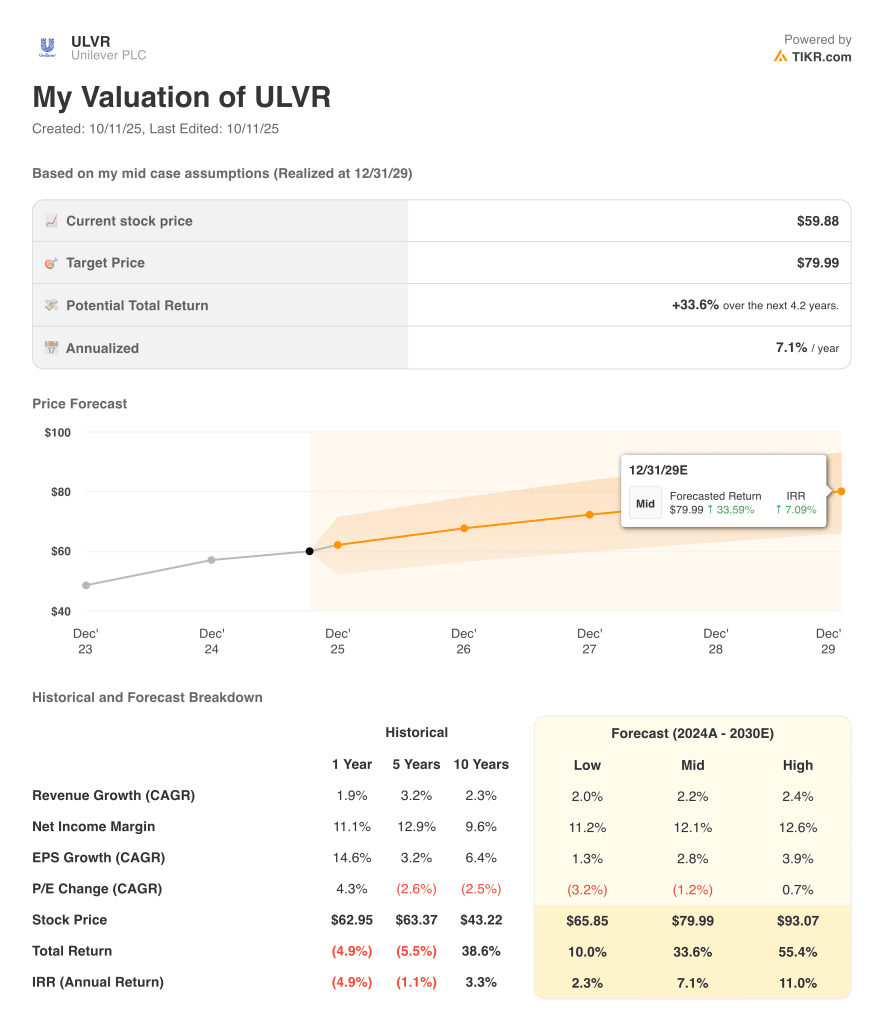

Conviene comprare, vendere o tenere Unilever?

Sulla base dell'attuale traiettoria, Unilever merita di essere inserita in un portafoglio. L'azienda è stabile dal punto di vista operativo ma sta ancora digerendo la fase di ristrutturazione e le prospettive di crescita a breve termine rimangono modeste. Con valutazioni ragionevoli e una crescita costante dei dividendi, il rischio di ribasso appare limitato, ma non ci sono catalizzatori immediati per il rialzo fino a quando lo spin-off dei gelati non sarà completato e i miglioramenti dei margini non saranno evidenti.

Gli investitori a lungo termine possono trovare Unilever interessante per le sue caratteristiche difensive e la forte generazione di cassa, ma i prossimi 12 mesi saranno all'insegna dell'esecuzione. Se il management riuscirà a sostenere il recupero dei margini e a garantire una crescita costante a una cifra media, il sentiment potrebbe iniziare a scongelarsi, trasformando la cauta attesa in un tranquillo ritorno.

I Compounders dell'IA con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 aziende di compound sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!