Le azioni 3M hanno recentemente registrato un balzo del 23,0% in un giorno a seguito di forti guadagni.

Se state valutando se 3M Company (MMM) è un buon titolo da acquistare, dovrete valutare la sicurezza e la qualità dell'azienda per capire se è un investimento adatto a lungo termine.

Pur prevedendo una crescita nei prossimi anni, 3M è tecnicamente un'azienda matura.

È fin troppo comune che le aziende mature registrino un calo delle vendite, una riduzione dei margini, una diminuzione dell'efficienza e persino un aumento dei livelli di indebitamento, perché alcune aziende mature non riescono a stare al passo con un mercato in evoluzione. Tutto questo può sommarsi e distruggere il core business di un'azienda un tempo forte.

Ecco perché questo articolo analizzerà in modo approfondito la sicurezza finanziaria e la qualità aziendale di 3M, in modo che possiate capire se la società 3M è un buon titolo da acquistare oggi. Analizzeremo 3M:

- redditività

- Qualità degli utili

- Debito

- Efficienza della conversione di cassa

Questo articolo è un po' lungo, ma se siete interessati a 3M, vi consiglio di leggere ogni sezione per comprendere meglio la posizione finanziaria dell'azienda.

In alternativa, se avete poco tempo, potete saltare alle sezioni che vi interessano di più.

Quanto è redditizia 3M?

La redditività è un indicatore chiave della salute finanziaria di un'azienda e della sua capacità di generare rendimenti per gli azionisti.

Gli investitori spesso cercano aziende con forti parametri di redditività, perché questo indica che un'azienda è in grado di competere con i suoi concorrenti. Le aziende più redditizie possono generalmente vendere i loro prodotti a un prezzo superiore e produrre i loro prodotti e servizi a un prezzo inferiore.

Utile al netto dei costi di produzione (margine lordo)

Il margine lordo misura la percentuale di ricavi che rimane dopo che un'azienda ha pagato il costo dei beni venduti (COGS), ovvero i costi dei materiali e dei servizi direttamente collegati alla creazione e alla consegna dei prodotti.

Il costo dei beni venduti di 3M comprende i costi relativi alle materie prime, al costo del lavoro e ad altre spese di produzione.

Il margine lordo è importante per gli investitori perché aiuta a capire se i clienti sono disposti a pagare un premio rispetto a quanto costa all'azienda produrre i prodotti. Di conseguenza, un'azienda con margini lordi elevati ha probabilmente buoni prodotti.

Inoltre, gli investitori possono esaminare l'andamento dei margini lordi nel tempo per determinare se l'azienda ha il potere di determinazione dei prezzi per combattere l'inflazione dei costi e mantenere elevati i margini lordi.

3M ha registrato margini lordi elevati, pari al 44,8% negli ultimi 12 mesi, mentre i margini lordi sono diminuiti negli ultimi 5 anni, passando dal 49,2% del 2018 al 43,8% dell'ultimo anno fiscale:

I margini lordi di 3M sono buoni, ma non ottimi. Idealmente, vorremmo vedere aziende con margini lordi superiori al 50%, perché ciò indica che i clienti sono disposti a pagare un premio rispetto al costo dell'azienda per realizzare il prodotto o il servizio.

Inoltre, i margini lordi sono diminuiti negli ultimi 5 anni, il che non è positivo. Ciò indica che 3M potrebbe competere in un settore competitivo o ciclico.

Redditività dopo i costi aziendali (margini operativi)

I margini operativi misurano la percentuale di ricavi che rimane come reddito operativo dopo che un'azienda ha coperto le sue spese operative, ed è una delle migliori misure di redditività per gli investitori per confrontare le aziende.

Una delle principali spese operative di 3M è rappresentata dalle spese di vendita, generali e amministrative (SG&A), che comprendono costi come il marketing e la pubblicità, gli stipendi e i salari del personale addetto alle vendite e al marketing e altre spese quotidiane.

I margini operativi escludono il pagamento degli interessi e delle imposte, il che li rende il modo più semplice per confrontare la redditività di diverse aziende.

I margini operativi di 3M Company sono diminuiti sensibilmente negli ultimi 5 anni, il che non è positivo. I margini sono scesi dal 23,7% del 2018 al 18,0% dell'ultimo anno fiscale:

I margini operativi sono diminuiti negliultimi 5 anni, il che è negativo perché significa che l'azienda sta diventando meno redditizia.

Naturalmente, potreste pensare:

Diventerà più redditizia in futuro?

La buona notizia è che gli analisti prevedono che 3M aumenterà drasticamente i suoi margini operativi nei prossimi 5 anni, raggiungendo quasi il livello massimo del 2018:

Gli analisti prevedono che i margini operativi di 3M aumenteranno a un tasso di crescita annuale composto del 3,7%, passando dal 19,5% nell'anno fiscale 2023 al 23,5% nell'anno fiscale 2028, mentre l'utile operativo dovrebbe crescere solo a un CAGR dello 0,8% nello stesso periodo di tempo.

3 M dovrebbe aumentare i propri margini operativi nei prossimi anni, il che aiuterebbe l'azienda a diventare più redditizia.

Il motore dei profitti turbo di 3M (ROIC)

Il rendimento del capitale investito (ROIC) è spesso considerato il Santo Graal della redditività perché misura il rendimento totale che tutti gli investitori ottengono dal loro investimento nell'azienda.

La formula prende il profitto annuale dell'azienda e lo divide per il capitale totale investito, o Valore d'impresa (Market Cap + Debito - Liquidità).

Per fare un esempio visivo, supponiamo che un'azienda abbia un rendimento del capitale del 20%. Ciò significa che per ogni 100 dollari investiti nell'azienda, il valore dell'investimento nell'azienda inizierà a crescere in questo modo:

- Anno 0: 100 dollari

- Anno 1: 120 dollari

- Anno 2: 144 dollari

- Anno 3: 172,80 dollari

- Anno 4: 207,36 dollari

- Anno 5: 248,83 dollari

Il rendimento del capitale è uno dei maggiori creatori di valore per gli azionisti!

Il rendimento del capitale misura il modo in cui le aziende creano valore e l'analisi del rendimento del capitale di 3M aiuta gli investitori a capire se la società MMM è un buon titolo da acquistare.

Il rendimento del capitale di 3M è diminuito negli ultimi anni, passando dal 31,2% del 2018 al 26,3% dell'ultimo anno fiscale:

3M ha registrato una media di rendimenti sul capitale superiore al 20%, il che è positivo. Vogliamo vedere aziende che generano un rendimento del capitale del 20% o superiore, perché significa che l'azienda sta creando valore dai suoi investimenti.

Qualità degli utili di 3M

Le aziende con un'elevata qualità degli utili hanno meno probabilità di subire forti cali di redditività e sono generalmente più trasparenti e affidabili per gli investitori.

Questo può portare a quotazioni azionarie più stabili e a migliori performance di investimento a lungo termine, quindi è una misura importante della salute finanziaria di un'azienda. L'analisi della salute finanziaria di 3M è una parte fondamentale per capire se 3M è un buon titolo da acquistare.

Quanto sono reali gli utili di 3M?

Ci piace che la liquidità di un'azienda superi l'utile netto rettificato + ammortamenti e svalutazioni, perché questa metrica indica se l'azienda ha una buona conversione del reddito in liquidità.

Mostra anche quanto siano "reali" i guadagni, perché a volte le società dichiarano guadagni massicciamente gonfiati rispetto alla liquidità effettiva che l'azienda riceve.

Si può notare che la liquidità di 3M Company derivante dalle operazioni (blu) è generalmente maggiore o uguale all'utile netto rettificato (nero) + ammortamenti (verde), il che dimostra una forte efficienza del flusso di cassa:

Nota: 3M ha registrato un utile netto negativo nel 2023 a causa di un enorme accordo legale da 14,5 miliardi di dollari. Si tratta di una spesa irregolare e si prevede che l'azienda registrerà comunque un utile netto positivo in futuro.

3M ha generalmente una liquidità dalle operazioni superiore al suo reddito netto più le spese generali e amministrative. Ciò significa che l'azienda dispone di un flusso di cassa legittimo a sostegno dei suoi utili, e quindi ha una buona conversione reddito-cassa.

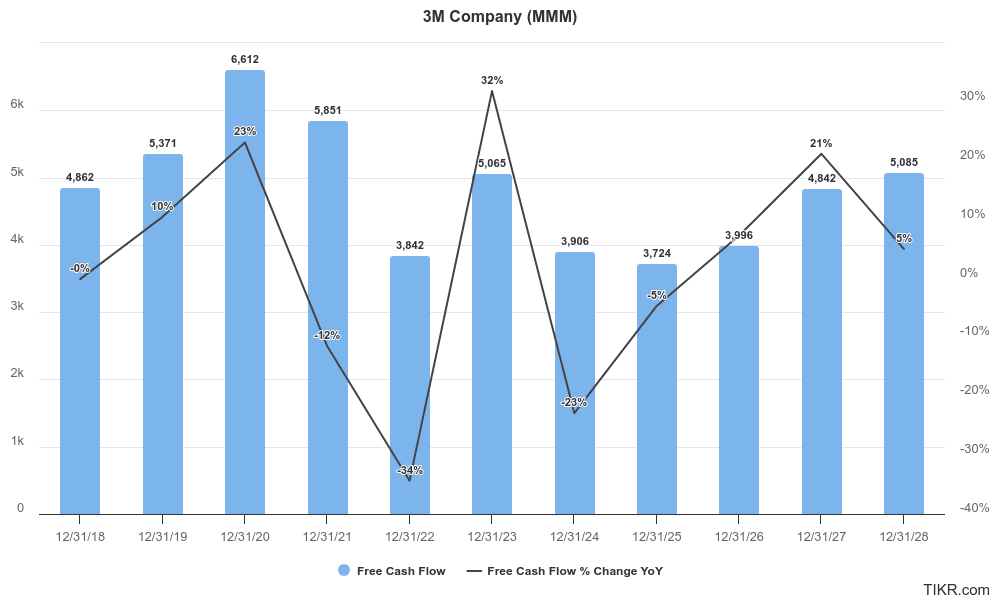

Qual è il tasso di crescita del free cash flow di 3M?

Un'azienda con una forte generazione di free cash flow può generare liquidità in eccesso, investire in opportunità di crescita, pagare dividendi e persino riacquistare azioni.

Ilfree cash flow si riferisce al flusso di cassa operativo di un'azienda meno le spese in conto capitale, che misura la liquidità totale generata dall'azienda e sottrae gli investimenti necessari in immobili, impianti e attrezzature.

Il FCF è una delle metriche più apprezzate dagli investitori perché una crescita costante del free cash flow è fondamentale per le aziende più solide. Anche se il free cash flow di 3M è aumentato e diminuito nel tempo, il FCF è cresciuto da 4,86 miliardi di dollari nel 2018 a 5,07 miliardi di dollari nel 2023:

Gli analisti prevedono che 3M Company sarà in grado di far crescere il proprio free cash flow a un CAGR del 10,6% nei prossimi 5 anni. Questo dato è positivo perché una crescita costante del free cash flow è uno dei principali fattori di creazione di valore per gli azionisti di un'azienda per gli investitori.

Quanto è sicuro il debito di 3M?

Gli indici di indebitamento sono fondamentali per valutare il rischio finanziario di un'azienda.

Livelli elevati di debito possono indicare una potenziale instabilità finanziaria, soprattutto se l'azienda si trova ad affrontare una flessione o un aumento dei tassi di interesse. Al contrario, bassi livelli di indebitamento possono indicare che un'azienda è più solida e in grado di resistere alle crisi economiche.

La valutazione degli indici di indebitamento per le aziende più mature, come 3M, è particolarmente importante perché aiuta a garantire la solidità dei flussi di cassa dell'azienda e il basso rischio di insolvenza o fallimento finanziario.

Debito netto/EBITDA

Questo rapporto misura la capacità di un'azienda di ripagare il debito netto (il debito totale meno la liquidità) con gli utili al lordo di interessi, imposte, svalutazioni e ammortamenti (EBITDA). È semplicemente il debito netto diviso per l'EBITDA.

Questo rapporto è un indicatore chiave della salute finanziaria e della leva finanziaria di una società. È meglio vedere un basso rapporto debito netto/EBITDA perché suggerisce che una società è meno dipendente dal debito per finanziare le proprie operazioni.

Negli ultimi 10 anni, il rapporto debito netto/EBITDA di 3M ha generalmente oscillato tra 1x e 1,5x, un valore sano e ragionevole:

Attualmente, 3M ha un debito netto/EBITDA di circa 1,23x, che è inferiore a quello dei 3 anni precedenti e dimostra che il debito sta andando nella giusta direzione.

MMM è in grado di coprire facilmente i pagamenti degli interessi?

L'indice di copertura degli interessi misura la facilità con cui un'azienda può pagare gli interessi sul debito in essere. Si calcola dividendo gli utili prima degli interessi e delle imposte (EBIT) per gli interessi passivi dell'azienda.

È meglio vedere un indice di copertura degli interessi più alto, perché indica che l'azienda genera utili sufficienti a coprire comodamente i pagamenti degli interessi.

Al contrario, un basso indice di copertura degli interessi può essere un segnale di allarme perché indica che l'azienda potrebbe avere difficoltà a far fronte ai propri obblighi di interesse.

Negli ultimi 10 anni, 3M ha visto il suo rapporto di copertura degli interessi ridursi drasticamente, attestandosi a soli 6,25x negli ultimi 12 mesi:

Ci piace vedere aziende con indici di copertura degli interessi ovunque superiori a 3x, quindi l'indice di copertura degli interessi di 3M è ancora forte, nonostante un calo così drastico nell'ultimo decennio.

Il carico di debito di 3M è più che raddoppiato negli ultimi 10 anni, quindi naturalmente l'azienda non sarà in grado di coprire gli interessi sul suo debito così facilmente. Sebbene questo rapporto sia diminuito, gli investitori non hanno nulla di cui preoccuparsi per quanto riguarda la capacità di 3M di pagare gli interessi sul debito.

La forte stabilità finanziaria di 3M è un indicatore positivo del fatto che potrebbe essere un buon titolo da acquistare.

Quanto è ben strutturata l'attività di 3M?

Un modo semplice per misurare se un'azienda sta diventando più efficiente nel tempo è quello di esaminare il suo ciclo di conversione di cassa.

Il ciclo di conversione del contante (CCC) misura la rapidità con cui l'azienda può ricevere contanti dopo aver creato i suoi prodotti e la lentezza con cui paga i contanti per le sue spese. Si calcola combinando tre componenti chiave:

- Giorni di vendita in sospeso (DSO): Misura il numero medio di giorni che un'azienda impiega per incassare i contanti dopo aver venduto qualcosa.

- Giorni di giacenza (DIO): Misura il numero medio di giorni che un'azienda impiega per vendere il proprio inventario.

- Giorni di ritardo (Days Payable Outstanding, DPO): Misura il numero medio di giorni che un'azienda impiega per pagare i propri fornitori.

La formula del CCC è:

CCC = DSO + DIO - DPO

Quanto più basso è il Cash Conversion Cycle, tanto meglio è.

Il Cash Conversion Cycle è importante per le aziende manifatturiere che detengono scorte fisiche, come 3M.

Le aziende con un CCC basso vengono pagate rapidamente, il che significa che tengono meno scorte possibili e ricevono rapidamente i contanti dalle vendite.

Inoltre, le aziende con un CCC basso tendono ad avere accordi con i propri fornitori per pagare più tardi. Nel complesso, il ciclo di conversione del contante di un'azienda aiuta a determinare se è in grado di raccogliere contanti velocemente e di pagarli lentamente.

Il ciclo di conversione dei contanti di 3M Company è leggermente migliorato negli ultimi 10 anni, passando da 92 giorni a soli 87 giorni. Si tratta di un buon risultato.

L'azienda ha anche migliorato l'incasso dopo Covid, con un CCC che è sceso da 94 giorni nell'anno fiscale 2020 a 87 giorni nell'anno fiscale 2023:

Questi miglioramenti sono stati determinati principalmente dalla capacità di 3M di ritardare i pagamenti ai fornitori, migliorando l'efficienza del flusso di cassa.

Quanto velocemente i clienti pagano 3M?

Il DSO (Days Sales Outstanding) misura il numero medio di giorni necessari a un'azienda per incassare il pagamento dopo una vendita.

Si calcola dividendo i crediti per il totale delle vendite, moltiplicato per il numero di giorni del periodo (in genere 365 per 365 giorni all'anno).

Gli investitori preferiscono le società con un DSO più basso, il che significa che l'azienda incassa i pagamenti rapidamente, migliorando il flusso di cassa e riducendo il rischio di crediti inesigibili.

Al contrario, le aziende con un DSO costantemente elevato potrebbero avere problemi di gestione del flusso di cassa o potenziali problemi di affidabilità creditizia dei clienti.

Negli ultimi 3 anni, 3M è riuscita a ridurre il suo DSO da 54 a 52, il che indica che l'azienda è stata un po' più efficiente nel trasformare i suoi crediti in contanti più rapidamente:

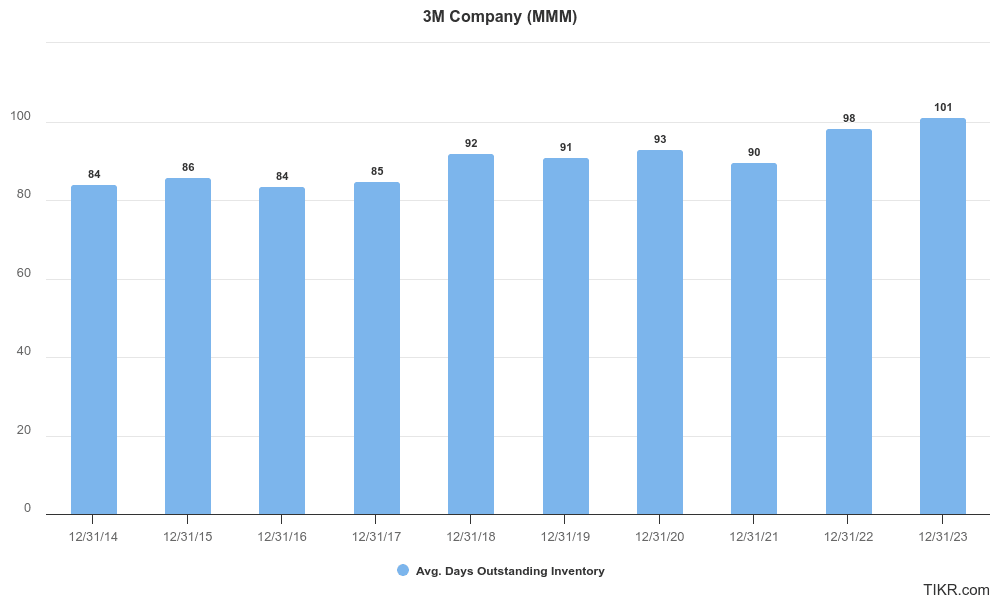

Quanto velocemente 3M riesce a vendere il proprio inventario?

I giorni di giacenza (Days Inventory Outstanding, DIO) sono una misura chiave dell'efficienza della gestione delle scorte, poiché misurano il numero medio di giorni che un'azienda impiega per vendere il proprio inventario.

Si calcola dividendo l'inventario per il costo dei beni venduti (COGS) e moltiplicando per il numero di giorni del periodo (in genere 365).

Un DIO più basso è positivo perché indica che un'azienda è in grado di vendere rapidamente il proprio inventario, riducendo così i costi di stoccaggio e il rischio di obsolescenza delle scorte.

Una gestione efficiente delle scorte può portare a un migliore flusso di cassa e a una maggiore redditività, il che rende il DIO un parametro importante da tenere presente per gli investitori.

Negli ultimi 3 anni, 3M ha aumentato il suo DIO da 93 giorni a 101 giorni, il che non è positivo perché significa che l'azienda è diventata un po' meno efficiente:

Quanto lentamente 3M può pagare i suoi fornitori?

Il Days Payable Outstanding (DPO) misura il tempo medio che un'azienda impiega per pagare i propri fornitori dopo aver ricevuto l'inventario o i servizi.

Si calcola dividendo i debiti per il costo dei beni venduti (COGS) e moltiplicando per il numero di giorni del periodo (di solito 365).

Un DPO più alto è migliore perché significa che l'azienda impiega più tempo a pagare i fornitori, liberando così liquidità che può essere utilizzata.

Negli ultimi 3 anni, 3M ha registrato notevoli miglioramenti, aumentando il numero di giorni necessari per pagare i fornitori da 53 giorni nel 2020 a 66 giorni nel 2023. Si tratta di un risultato positivo:

Questo è stato il principale fattore che ha spinto l'azienda a diventare più efficiente nella riscossione dei contanti.

Considerazioni finali:

3M è un'azienda di qualità. L'azienda ha registrato una media di rendimenti sul capitale superiore al 20% e gli analisti si aspettano un aumento dei margini negli anni futuri, dopo che i margini lordi e operativi sono scesi precipitosamente negli ultimi 5 anni.

MMM ha anche una forte sicurezza finanziaria, con utili adeguatamente sostenuti dai flussi di cassa, buoni rapporti di indebitamento e una forte efficienza nella conversione di cassa con un ciclo di conversione di cassa che è leggermente migliorato negli ultimi anni.

3M è un'azienda di alta qualità e finanziariamente sicura in cui investire, il che significa che potrebbe essere un buon titolo da acquistare al giusto prezzo.

Date un'occhiata alle stime degli analisti di 3M per avere un quadro completo della direzione in cui gli analisti di Wall Street pensano che l'azienda stia andando e alla valutazione di 3M per vedere se il titolo ha un prezzo adeguato.

Domande frequenti sul titolo 3M (MMM):

3M è un titolo sicuro?

3M (MMM) sembra essere un titolo sicuro perché ha una forte sicurezza finanziaria, con un sano rapporto debito netto/EBITDA di 1,23x e un eccellente rapporto di copertura degli interessi di 6,25x. L'azienda ha anche aumentato la propria efficienza di cassa, riducendo il ciclo di conversione della liquidità negli ultimi 3 anni da 94 a 87 giorni.

3M è un buon titolo da acquistare in questo momento?

3M sembra essere un'azienda di qualità con una forte sicurezza finanziaria. La società ha registrato un ROIC del 31,3% negli ultimi 12 mesi e gli analisti prevedono un miglioramento dei margini operativi in futuro. È importante valutare se 3M è in linea con i vostri obiettivi di investimento a lungo termine e con la vostra tolleranza al rischio.

Perché il titolo 3M è salito?

Il prezzo delle azioni 3M ha registrato un enorme balzo di un giorno nel luglio 2024, quando gli utili riportati dalla società hanno battuto le aspettative degli analisti per quanto riguarda il fatturato, l'utile operativo e l'utile per azione (EPS). L'azienda ha anche aumentato la guidance sugli utili per l'intero anno, contribuendo ad aumentare la fiducia degli investitori. Sotto la guida del nuovo CEO William Brown, l'azienda si è concentrata sulla crescita risolvendo due grandi cause collettive, scorporando l'unità sanitaria Solventum e delineando piani per promuovere la crescita attraverso l'innovazione e l'impiego di capitale. Inoltre, gli sforzi di riorganizzazione strutturale, tra cui la razionalizzazione delle operazioni e l'ottimizzazione dei ruoli produttivi, e il solido slancio del segmento Trasporti ed Elettronica hanno contribuito al rialzo del titolo.

3M è un acquisto a lungo termine?

3M Company (MMM) è considerata un solido acquisto a lungo termine grazie alla sua solida rete di distribuzione, alla crescita costante dei ricavi e alla forte posizione di mercato nel settore dei componenti automobilistici e industriali, che consentono all'azienda di ottenere ogni anno rendimenti a due cifre sul capitale. Gli investitori devono tenere presente che gli analisti prevedono per 3M una crescita dei ricavi a una sola cifra nei prossimi anni.

Chi possiede più azioni MMM?

Vanguard possiede il maggior numero di azioni di 3M con 49.235.598 azioni per un valore di 6,15 miliardi di dollari. La scheda Proprietà di TIKR mostra tutti i maggiori azionisti di 3M.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento del Terminal TIKR e delle stime degli analisti. Il nostro obiettivo è quello di fornire analisi informative e coinvolgenti per aiutare gli individui a prendere le proprie decisioni di investimento. Né TIKR né i nostri autori detengono posizioni nei titoli citati in questo articolo. Grazie per la lettura e buon investimento!