Che cos’è un bilancio?

Il bilancio è un rendiconto finanziario che riassume la posizione finanziaria di un’azienda in un determinato momento. La comprensione e l’analisi del bilancio di una società aiutano gli investitori a valutarne la stabilità, la crescita e la salute finanziaria complessiva.

Formule importanti per il bilancio

La formula di bilancio, nota anche come equazione di bilancio, è il principio di base di un bilancio:

Attività = passività + patrimonio netto

Questa equazione deve sempre essere bilanciata, cioè tutto ciò che un’azienda possiede (attività) è finanziato da capitale preso a prestito (passività) o appartiene agli investitori (capitale proprio).

Così come il patrimonio netto di una persona può essere determinato sottraendo ciò che possiede – le riserve di liquidità, il valore della casa, il valore del portafoglio di investimenti – da ciò che prende in prestito – i prestiti personali, i prestiti agli studenti, le rate dell’auto, i mutui per la casa – il bilancio aiuta a mostrare il “patrimonio netto” di un’azienda agli investitori.

È importante sapere che il patrimonio netto di una società non coincide con il valore che viene scambiato in borsa. Il valore di una società in borsa è noto come capitalizzazione di mercato ed è calcolato moltiplicando il numero totale di azioni in circolazione per il prezzo corrente delle azioni.

Analizzare i titoli in modo più rapido con TIKR >>

Componenti di un bilancio

Il bilancio è suddiviso in tre sezioni principali:

Attività:

Le attività sono risorse che un’azienda possiede e che possono generare un beneficio economico in futuro. Le attività si dividono in correnti e non correnti.

- Attività correnti: comprende i contanti, i crediti e le scorte che devono essere convertiti in denaro entro un anno.

- Attivitànon correnti: le attività non correnti sono attività immateriali che supportano le attività aziendali a lungo termine, come investimenti a lungo termine, immobili, impianti e macchinari (PP&E) e brevetti.

Debito:

Sono le passività dell’azienda nei confronti dei suoi creditori. Le passività si dividono in correnti e fisse.

- Passività correnti: Comprende debiti commerciali, prestiti a breve termine e altre passività con scadenza entro un anno.

- Passività non correnti: Include i prestiti a lungo termine e altre passività di durata superiore a un anno, come le obbligazioni.

Capitale proprio

Rappresenta il patrimonio netto dei proprietari della società, comprese le azioni ordinarie, gli utili non distribuiti e le riserve di capitale. Riflette il valore netto della società dal punto di vista degli azionisti.

Come analizzare il bilancio in 5 minuti

Un buon bilancio non rende un’azione un buon investimento. Un cattivo bilancio, invece, rende immediatamente un’azione un buon investimento.

Cinque indicatori chiave con cui è possibile analizzare il bilancio di un’azione in meno di cinque minuti:

- Attività correnti contro passività correnti (l’azienda è in grado di soddisfare i crediti futuri?)

- Confronto tra l’avviamento e le altre attività immateriali con il totale delle attività (l’azienda sta crescendo organicamente?)

- Rapporto tra debito fruttifero e capitale proprio (qual è il rapporto debito/patrimonio netto dell’azienda?)

- Ilcapitale proprio in relazione al debito totale (quanto è alto il vostro rapporto di indebitamento?)

- Utili a nuovo (il valore dell’azienda aumenta?)

Quindi, iniziamo!

1. attività correnti vs. passività correnti

Analizzare le azioni in modo più rapido con TIKR >>

Il current ratio misura le attività correnti di un’azienda rispetto alle passività correnti. La formula è la seguente

Rapporto corrente = attività correnti/passività correnti

Un rapporto corrente superiore a 1 significa che le attività correnti sono più numerose delle passività correnti.

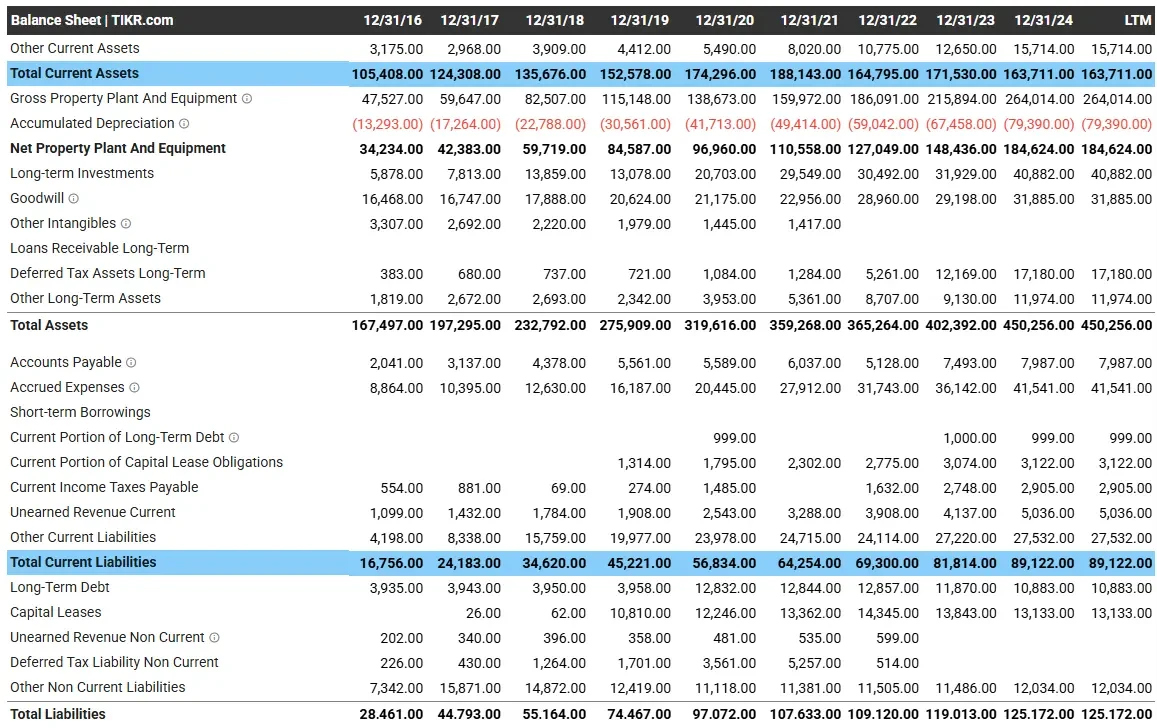

Alla fine dell’ultimo esercizio, Google aveva attività correnti per circa 164 miliardi di dollari e passività correnti per circa 89 miliardi di dollari.

In altre parole, il rapporto di liquidità di Google (attività correnti/passività correnti) è di circa 1,8 volte, il che significa che l’azienda è molto liquida e ha la liquidità per pagare tutte le sue passività correnti.

Le attività correnti sono quelle che devono essere riscosse o possono essere riscosse entro un anno. Le attività correnti più importanti di Google sono

- Il denaro

- Titoli (investimenti a breve termine)

- Crediti (denaro dovuto a Google che dovrebbe essere ricevuto quest’anno)

- Inventario

Le passività correnti sono debiti che Google deve saldare entro un anno. È importante capire che non è di per sé negativo quando un’azienda prende in prestito denaro. Google, ad esempio, ha molti debiti:

- Passività: Quando Google acquista qualcosa da un fornitore e lo paga successivamente.

- Spese non pagate: Google deve pagare stipendi e altre spese.

- Pagamento anticipato: denaro pagato in cambio di un prodotto o di un servizio prima che Google fornisca effettivamente il prodotto o il servizio.

Tutto questo è stato possibile perché ha permesso all’azienda di ricevere prima qualcosa di valore e di pagarlo successivamente.

In parole povere: un indice di liquidità superiore a 1 è una buona cosa per un’azienda.

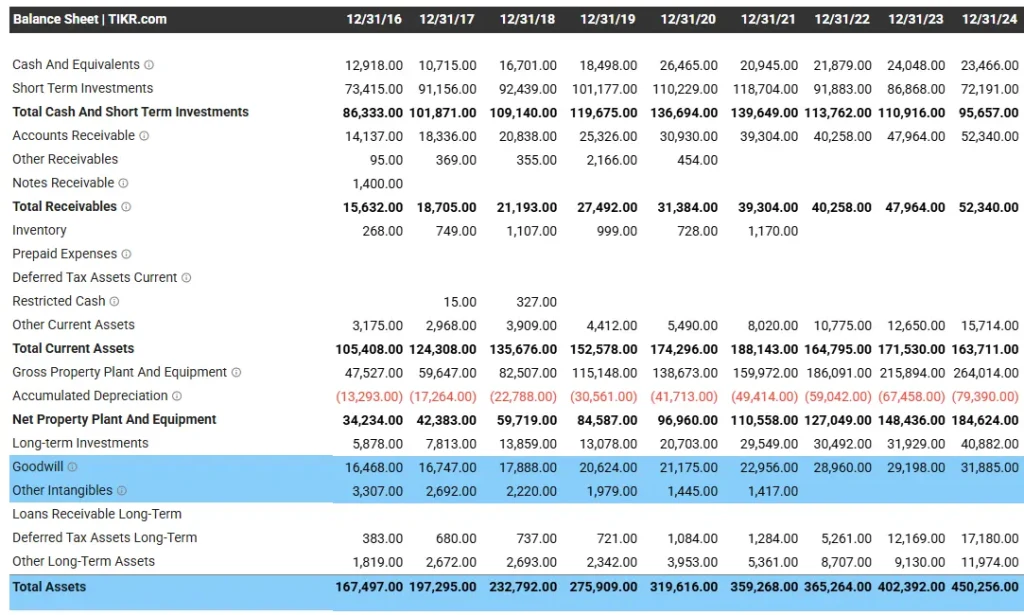

2. confrontare l’avviamento e le attività immateriali con il totale delle attività.

La quota percentuale dell’avviamento e delle attività immateriali sul totale delle attività può essere utilizzata per valutare se un’azienda sta crescendo in modo organico attraverso l’espansione del proprio core business o in modo inorganico attraverso l’acquisizione di altre società.

Che cos’è l’avviamento?

L’avviamento è un’attività immateriale che emerge quando un’azienda paga un premio per acquisire un’altra società. L’avviamento è molto comune, poiché fattori come la reputazione del marchio, le relazioni con i clienti, la proprietà intellettuale e le sinergie non compaiono solitamente nel patrimonio netto di un’azienda.

In generale, per le aziende è meglio crescere in modo organico, poiché le acquisizioni sono solitamente associate a rischi maggiori rispetto alla crescita organica. Secondo Harvard Business Review, si stima che il 70-90% delle acquisizioni fallisca e le aziende che effettuano spesso acquisizioni una tantum corrono il rischio di distruggere il valore per gli azionisti.

Dopotutto, le acquisizioni frequenti possono essere un male necessario e un’azienda che accumula avviamento può ripetutamente pagare troppo per le acquisizioni.

Rapporto consigliato

In generale, è meglio assicurarsi che l’avviamento e le altre attività immateriali siano inferiori a 0,5 rispetto al totale delle attività.

Alla fine dell’esercizio 2024, Google aveva un avviamento di circa 32 miliardi di dollari, zero attività immateriali e circa 450 miliardi di dollari di attività totali. Ciò significa che il rapporto tra l’avviamento e le attività immateriali di Google e le attività totali è inferiore a 0,1, il che è molto buono.

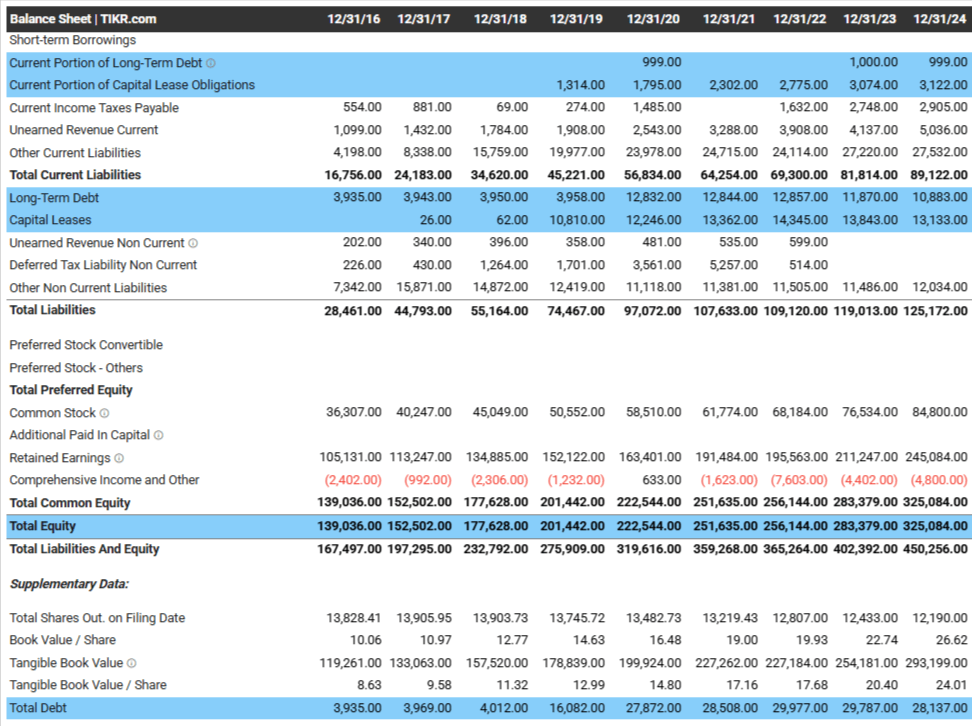

3. debito e capitale proprio

Quindi confrontiamo il debito totale e il capitale proprio utilizzando una formula:

Totale debito/patrimonio netto

Questo indicatore viene utilizzato per analizzare il livello di indebitamento di una società al fine di determinare se ha raggiunto un livello adeguato.

Questo dato fondamentale è facile da calcolare nel TIKR, poiché la riga “Totale passività” alla fine del bilancio può essere confrontata con la riga “Patrimonio netto”.

Nel caso di Google, il debito totale è costituito da quattro componenti:

- Passività correnti (passività con scadenza entro un anno)

- Passività non correnti (passività con scadenza superiore a un anno)

- Laquota annuadi passività derivanti da leasing finanziari (leasing di spazi per uffici, centri dati, attrezzature, ecc.)

- Locazione finanziaria (leasing finanziario con durata superiore a un anno)

Il patrimonio netto è ciò che una società possiede (attività totali) meno ciò che ha preso in prestito (passività totali).

Alla fine dell’esercizio 2024, il debito totale di Google ammontava a circa 28 miliardi di dollari e il patrimonio netto a circa 32,5 miliardi di dollari. Questo significa che il rapporto debito/patrimonio netto di Google è pari a circa 0,1.

In generale, è bene cercare società con un rapporto tra debito fruttifero e capitale proprio inferiore a 0,5.

4. debito totale/patrimonio netto

Questo dato fondamentale è simile al total gearing ratio, che analizza il livello di indebitamento di una società per garantire che il debito sia entro limiti ragionevoli.

In generale, è auspicabile che il debito totale di un’azienda sia inferiore a uno rispetto al suo patrimonio netto totale.

Alla fine del 2024, il debito totale di Google ammonterà a circa 125 miliardi di dollari e il suo patrimonio netto a circa 32,5 miliardi di dollari.

In altre parole, il rapporto di leva finanziaria di Google è di circa 0,4x, il che è positivo se è inferiore a 1x.

5. utili non distribuiti

Dopo tutto, è necessario garantire che gli utili non distribuiti dell’azienda aumentino ogni anno.

Gli utili non distribuiti sono i profitti che una società trattiene dopo aver pagato tutti i costi e i dividendi. Una società può utilizzare questi utili non distribuiti per reinvestirli nell’azienda, rimborsare i debiti, riacquistare azioni o tenerli in contanti.

Dopo tutto, se un’azienda aumenta gli utili non distribuiti ogni anno, significa che l’azienda è redditizia e cresce ogni anno.

Non sorprende che i profitti cumulativi di Google siano in aumento, poiché si tratta di un’attività altamente redditizia.

Sezione FAQ:

Perché il bilancio è importante per gli investitori?

Il bilancio è importante per gli investitori perché fornisce un quadro chiaro della situazione finanziaria di un’azienda e li aiuta a valutarne la stabilità e la redditività a lungo termine.

Quali sono le componenti più importanti di un bilancio?

Le componenti principali di un bilancio sono le attività, le passività e il patrimonio netto. Il bilancio fornisce un’istantanea di ciò che un’azienda possiede, di ciò che deve e del valore che l’azienda ha ancora per i suoi azionisti.

Che cosa rappresenta il patrimonio netto in un bilancio?

Il patrimonio netto rappresenta il valore netto dell’azienda dopo che le attività sono state dedotte dalle passività. Rappresenta il valore che gli azionisti hanno nella società. È il valore a cui l’azienda viene scambiata sul mercato, in contrapposizione alla capitalizzazione di mercato dell’azienda.

Qual è la relazione tra attività e passività nel bilancio?

Le attività rappresentano ciò che una società possiede e le passività rappresentano ciò che una società deve. Il bilancio mostra la relazione tra questi due elementi e rappresenta la situazione finanziaria di un’azienda.

Qual è la differenza tra passività correnti e fisse nello stato patrimoniale?

Le passività correnti sono quelle con scadenza entro un anno, mentre le passività fisse sono quelle con scadenza superiore a un anno. Questa distinzione aiuta a valutare le passività finanziarie correnti e non correnti.

Raccogliere TIKR:

L’analisi del bilancio di un’azione aiuta gli investitori a valutare la salute e la sicurezza finanziaria di una società.

Questo aiuta gli investitori a evitare le società con una debole forza finanziaria o una scarsa sicurezza finanziaria.

Il terminale TIKR offre oltre 100.000 fonti di dati finanziari leader del settore. Se volete analizzare i titoli del vostro portafoglio, TIKR è la soluzione giusta!

TIKR fornisce ricerca istituzionale per gli investitori che considerano l’acquisto di un’azione come l’acquisto di una parte di una società.

Registrati ora gratuitamente>>>> Registrati ora

Esclusione di responsabilità

Si prega di notare che gli articoli di TIKR non costituiscono una consulenza finanziaria o di investimento, né TIKR e il suo team di contenuti raccomandano l’acquisto o la vendita di azioni. TIKR produce contenuti basati sui dati di investimento del terminale TIKR e sulle previsioni degli analisti; il nostro obiettivo è fornire analisi informative e coinvolgenti per aiutarvi a prendere decisioni di investimento. Non deteniamo alcuna posizione. Grazie per la lettura!