Aspetti salienti:

- Bath & Body Works sta attuando una strategia di trasformazione completa incentrata sull'elevazione digitale, sulla messaggistica efficace e sull'espansione strategica della distribuzione sotto la guida del nuovo CEO Daniel Heaf.

- In base alle nostre ipotesi di valutazione, BBWI potrebbe ragionevolmente raggiungere i 34 dollari per azione entro gennaio 2030.

- Ciò implica un rendimento totale del 38% dal prezzo odierno di 25 dollari/azione, con un rendimento annualizzato dell'8% nei prossimi 4,3 anni.

Bath & Body Works(BBWI) si sta riposizionando come leader moderno nella cura della persona e dei profumi per la casa attraverso iniziative strategiche che affrontano le lacune dell'esperienza digitale, la chiarezza della messaggistica di prodotto e le sfide dell'acquisizione dei clienti nei segmenti demografici più giovani e nei canali di distribuzione alternativi.

Bath & Body Works serve i consumatori a livello globale attraverso la sua piattaforma di vendita al dettaglio completa, che comprende oltre 1.900 negozi in Nord America, partnership internazionali e canali digitali, il tutto supportato da capacità produttive nazionali integrate verticalmente e da un programma fedeltà con 39 milioni di membri attivi.

L'offerta principale comprende prodotti per la cura del corpo come creme idratanti e gel doccia, fragranze per la casa come candele e spray per ambienti, saponi e igienizzanti.

Questi prodotti vengono distribuiti attraverso negozi al dettaglio esperienziali, piattaforme di e-commerce e partnership all'ingrosso emergenti che si rivolgono ai campus universitari e a punti vendita strategici.

Il rivenditore specializzato ha registrato un fatturato nel secondo trimestre dell 'anno fiscale 2025 di 1,5 miliardi di dollari, con un aumento dell'1,5% rispetto all'anno precedente, e una previsione di crescita per l'intero anno dell'1,5-2,7%, che indica una stabilizzazione nonostante le pressioni sui margini a breve termine dovute alle tariffe e agli investimenti di trasformazione.

Bath & Body Works dimostra un'esecuzione mirata della trasformazione strategica sotto la guida del CEO Daniel Heaf e del CFO Eva Boratto.

Nella prima settimana di lavoro di Heaf, BBWI ha lanciato tre iniziative "senza rimpianti", che comprendono il potenziamento della piattaforma digitale, l'amplificazione dell'efficacia dei prodotti e l'espansione della distribuzione.

Ha in programma di entrare in 600 librerie universitarie, raggiungendo sette milioni di giovani consumatori, e di rafforzare la propria posizione di bilancio con un piano di riacquisto di azioni per 400 milioni di dollari.

Oggi il titolo BBWI è quotato quasi il 70% in meno rispetto ai massimi storici. Vediamo se l'operatore al dettaglio riuscirà a recuperare nei prossimi 12 mesi e oltre.

Cosa dice il modello per le azioni BBWI

Abbiamo analizzato il potenziale di rialzo del titolo Bath & Body Works utilizzando ipotesi di valutazione basate sulle capacità di esecuzione della trasformazione e sulle opportunità di mercato offerte dal miglioramento digitale, dall'acquisizione di clienti e dall'espansione della distribuzione strategica.

Gli analisti riconoscono un'opportunità per il titolo BBWI, data la forza del suo marchio iconico, i vantaggi dell'infrastruttura operativa e l'approccio sistematico per affrontare i vincoli della crescita, mantenendo al contempo eccezionali metriche di redditività nel mercato del commercio al dettaglio specializzato.

La catena di fornitura verticalmente integrata di Bath & Body Works offre vantaggi competitivi, mentre le iniziative strategiche confermano che un'esecuzione mirata può favorire l'acquisizione di clienti e l'accelerazione dei ricavi nel panorama in espansione dei prodotti per la cura della persona e dei profumi per la casa.

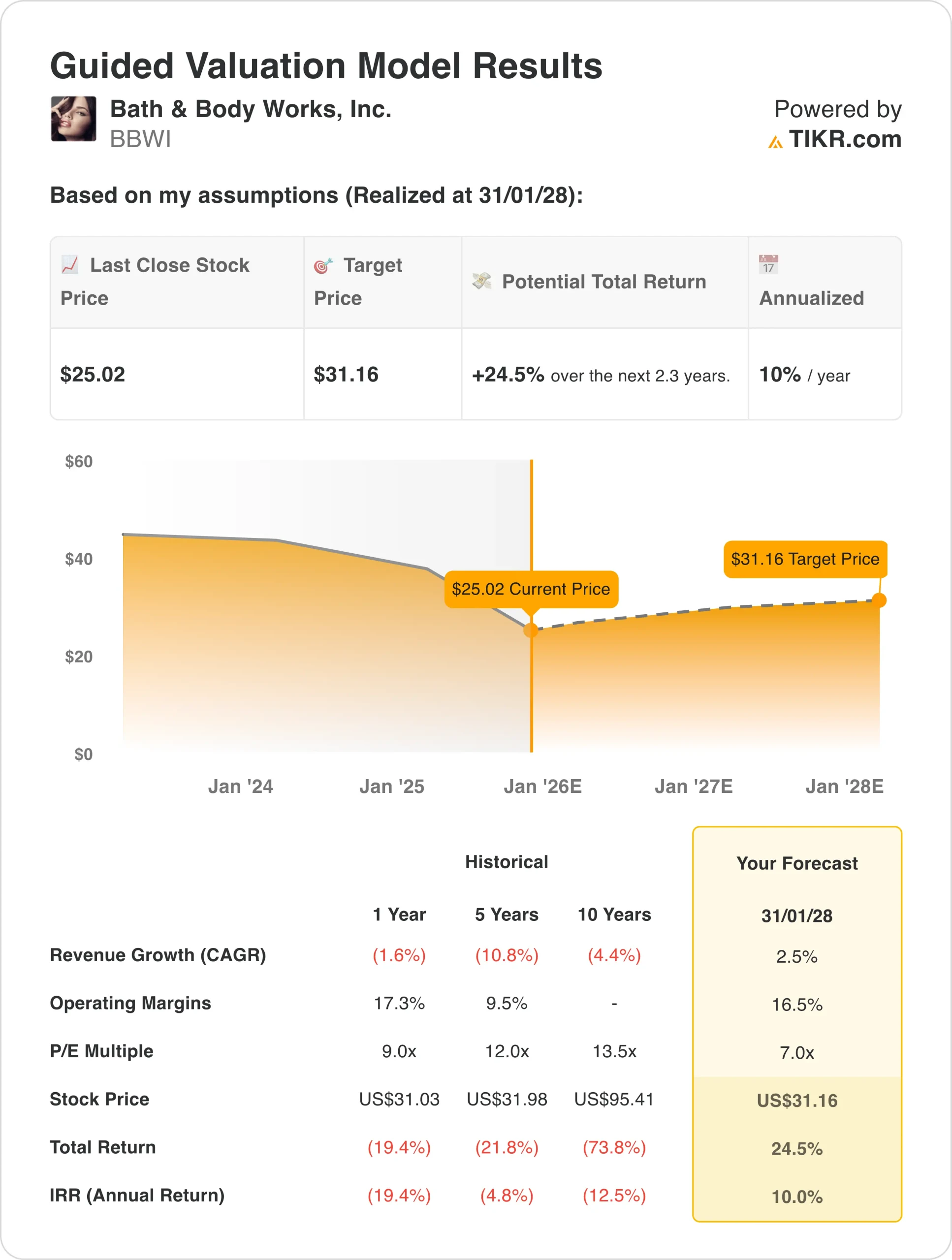

Sulla base delle stime di una crescita annua dei ricavi del 2,3%, di margini di utile netto del 10% e di un multiplo di valutazione P/E normalizzato di 7x, il modello prevede che il titolo BBWI possa salire da 25 dollari/azione a 34,50 dollari/azione.

Si tratterebbe di un rendimento totale del 24,5%, ovvero un rendimento annualizzato del 10% nei prossimi 2,3 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo BBWI:

1. Crescita dei ricavi: 2,3%

Bath & Body Works ha registrato una modesta performance nel primo semestre dell'anno fiscale 2025, con una crescita dei ricavi che si è stabilizzata dopo diversi trimestri di calo, a causa della cauta spesa dei consumatori e delle sfide legate all'acquisizione di nuovi clienti.

I fattori di crescita includono i miglioramenti della piattaforma digitale che verranno lanciati a settembre-ottobre 2025, l'espansione della distribuzione attraverso le librerie universitarie e le partnership strategiche all'ingrosso, l'amplificazione dei messaggi sull'efficacia dei prodotti che risuonano con i consumatori più giovani e l'espansione internazionale attraverso i partner in franchising, con vendite al dettaglio a livello di sistema in aumento del 9% negli ultimi trimestri.

Abbiamo utilizzato una previsione del 2,3%, che riflette il percorso realistico di Bath & Body Works verso una crescita costante a una cifra media, grazie all'intensificarsi delle iniziative di trasformazione, bilanciando al contempo i venti contrari dei consumatori a breve termine e le dinamiche competitive nei mercati della cura della persona e dei profumi per la casa.

2. Margini operativi: 10%

Nell'anno fiscale 2025, i margini di reddito netto di Bath & Body Works subiranno la pressione di 85 milioni di dollari di impatto tariffario, di investimenti strategici in capacità digitali e infrastrutture tecnologiche e di costi sanitari più elevati, mentre l'azienda si troverà ad affrontare investimenti di trasformazione sotto una nuova leadership.

BBWI punta a un miglioramento sostenibile dei margini grazie alla riduzione dell'intensità promozionale e all'aumento dei prezzi medi unitari al dettaglio, all'aumento dell'efficienza operativa grazie alle iniziative di riduzione dei costi "fuel for growth" e all'effetto leva derivante dalla produzione verticalmente integrata di Beauty Park, in seguito all'accelerazione della crescita dei ricavi.

Abbiamo utilizzato margini netti del 10%, che riflettono la normalizzazione rispetto ai recenti livelli di trailing del 10,1%, in quanto l'azienda bilancia gli investimenti di trasformazione con una gestione disciplinata dei costi e un graduale recupero del potere di prezzo nelle categorie principali.

3. Multiplo P/E di uscita: 7x

Il titolo Bath & Body Works viene scambiato a circa 7x gli utili, con uno sconto significativo rispetto alla media storica di 10 anni di 13,5x, che riflette lo scetticismo del mercato sulla traiettoria di crescita e sui rischi di esecuzione della trasformazione.

Manteniamo livelli di valutazione conservativi a 7x, considerando le incertezze nell'esecuzione della leadership, le sfide nell'acquisizione di nuovi clienti che richiedono punti di prova e l'intensità della concorrenza nel settore del commercio al dettaglio specializzato, che compensa la forza del marchio e i vantaggi di redditività di Bath & Body Works.

I vantaggi competitivi a lungo termine derivanti dall'integrazione della catena di fornitura, dalla scala della rete di negozi e dalla brand equity dovrebbero sostenere l'espansione della valutazione, in quanto dimostrano una crescita costante e l'acquisizione di clienti di successo tra i giovani.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo BBWI fino al 2030 mostrano risultati diversi in base all'esecuzione della trasformazione e alla risposta dei consumatori alle iniziative strategiche: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I miglioramenti digitali non funzionano, l'acquisizione di nuovi clienti è in stallo → rendimento annuo del 3%.

- Caso medio: Miglioramento digitale di successo e crescita moderata dei clienti → 8% di rendimento annuo

- Caso alto: forte impulso all'acquisizione di nuovi clienti e riduzione della dipendenza dalle promozioni → 11% di rendimento annuo

Anche nel caso conservativo, il titolo BBWI offre rendimenti ragionevoli sostenuti da una forte generazione di free cash flow e da un posizionamento difensivo grazie ai vantaggi della catena di fornitura domestica e ai prezzi di lusso accessibili durante l'incertezza economica.

Lo scenario al rialzo per il titolo BBWI potrebbe offrire performance interessanti se riuscisse ad attrarre con successo i consumatori più giovani, scalando la distribuzione alternativa e ottenendo una riduzione dell'intensità promozionale attraverso un posizionamento più forte del marchio e l'innovazione di prodotto.

Gli analisti di Wall Street puntano su questi 5 titoli sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!