Statistiche chiave per il titolo $DAL

- Variazione di prezzo per le azioni $DAL: 4,3%.

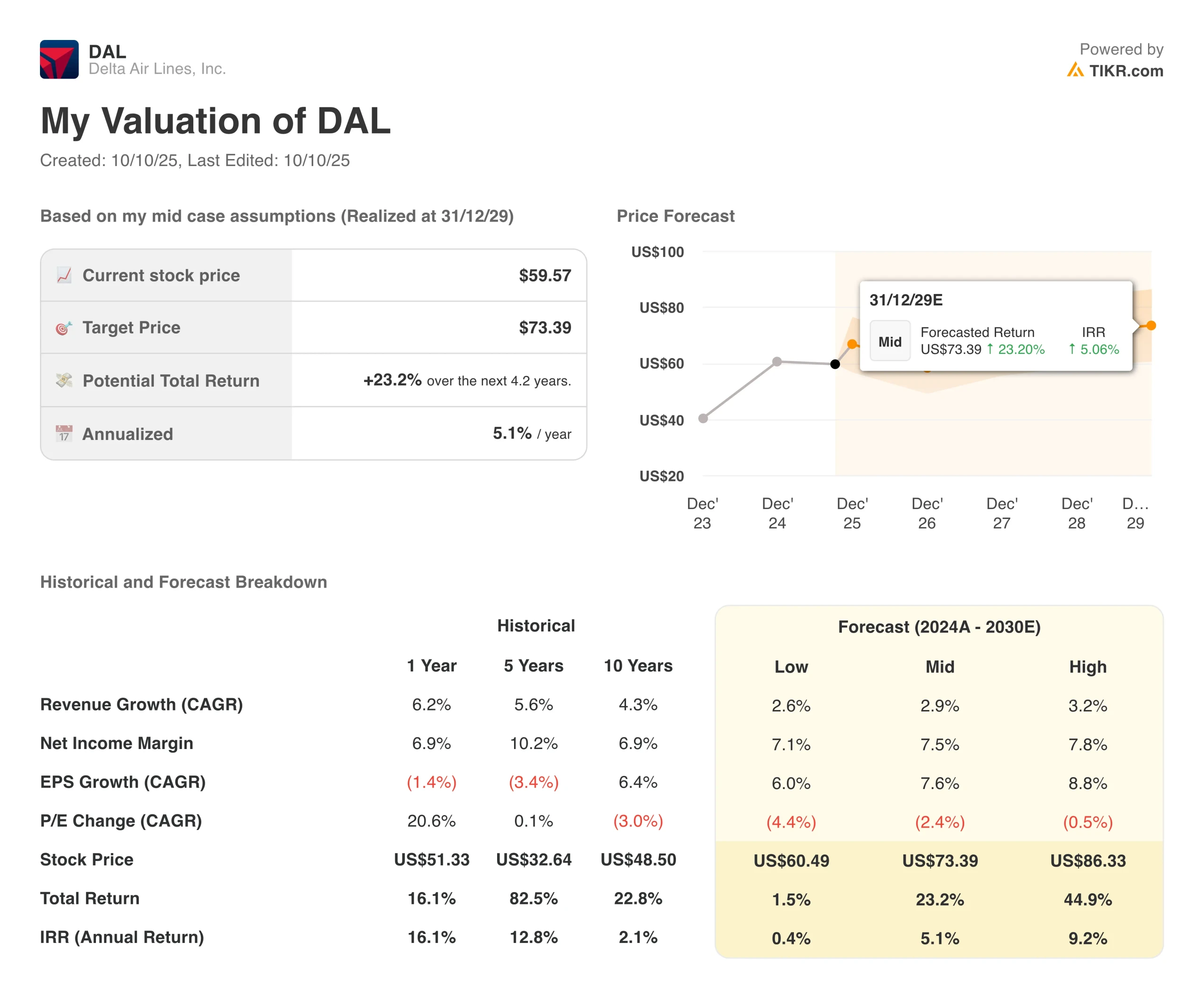

- Prezzo attuale delle azioni: $60

- Massimo di 52 settimane: $70

- Obiettivo di prezzo del titolo $DAL: $71

Cosa è successo?

Le azioni di Delta Air Lines(DAL) sono balzate del 4% giovedì dopo che la società ha riportato utili del terzo trimestre che hanno superato le aspettative di Wall Street e ha emesso una forte guidance per il resto dell'anno.

Il vettore di Atlanta ha registrato un utile rettificato di 1,71 dollari per azione su un fatturato di 16,67 miliardi di dollari, entrambi ampiamente superiori alle stime degli analisti.

Ma soprattutto, Delta ha previsto per il quarto trimestre un utile compreso tra 1,60 e 1,90 dollari per azione, superiore agli 1,65 dollari attesi da Wall Street. La compagnia aerea ha dichiarato che i ricavi cresceranno fino al 4% negli ultimi tre mesi dell'anno, quasi il doppio rispetto all'1,7% previsto dagli analisti.

L'amministratore delegato Ed Bastian ha dichiarato che Delta è ben posizionata per garantire una crescita della top-line e un'espansione dei margini nel 2026, in linea con il quadro finanziario a lungo termine della società. Le buone prospettive segnalano un miglioramento della domanda e un minore eccesso di offerta di voli che ha spinto al ribasso le tariffe nazionali all'inizio dell'anno.

I risultati mostrano che i viaggi premium continuano a dominare l'attività di Delta. I ricavi dei segmenti di fascia alta, tra cui la prima classe e i posti più spaziosi in economy, sono aumentati del 9% nel terzo trimestre, raggiungendo quasi 5,8 miliardi di dollari. Nello stesso periodo i ricavi della cabina principale sono scesi del 4% a circa 6 miliardi di dollari.

Bastian ha dichiarato che non vi sono segni di rallentamento dei consumatori per i prodotti premium. Il presidente Glen Hauenstein ha ribadito che i ricavi delle opzioni upmarket di Delta, come la prima classe, sono in grado di eclissare le vendite della cabina principale l'anno prossimo, potenzialmente già uno o due trimestri prima del 2026.

Anche i viaggi aziendali hanno mostrato forza, con un aumento dell'8% rispetto all'anno precedente e un miglioramento sequenziale in tutti i settori. Le vendite aziendali nazionali sono cresciute a due cifre, compresa una crescita a metà strada negli hub costieri. Questo slancio è importante perché il 30-40% dei ricavi premium proviene dai viaggiatori aziendali.

Il programma di fidelizzazione SkyMiles di Delta continua a generare entrate significative. La remunerazione da parte di American Express è aumentata del 12%, raggiungendo i 2 miliardi di dollari nel trimestre, mantenendo la compagnia aerea sulla buona strada per raggiungere oltre 8 miliardi di dollari quest'anno. La spesa per le carte co-brand è cresciuta a due cifre, grazie a un mix record di clienti che hanno scelto carte premium.

La compagnia aerea ha generato un flusso di cassa libero di 830 milioni di dollari nel trimestre, portando la liquidità libera da inizio anno a 2,8 miliardi di dollari. Delta ha aggiornato le previsioni di free cash flow per l'intero anno a 3,5-4 miliardi di dollari, riflettendo un aumento della generazione di cassa rispetto all'anno precedente.

Cosa ci dice il mercato sulle azioni DAL

Il balzo del 4% delle azioni DAL riflette la fiducia degli investitori nel fatto che la biforcazione del settore aereo stia accelerando a favore di Delta. La società prevede di catturare circa il 60% dei profitti complessivi del settore in questo trimestre, mentre United Airlines probabilmente si prenderà la maggior parte del resto.

Il divario tra i vettori premium come Delta e le compagnie aeree economiche continua ad aumentare. I vettori di fascia bassa si affidano a una crescita elevata e a tariffe basse, ma faticano ad attrarre capitali quando non riescono a coprire il costo del capitale.

I vantaggi competitivi di Delta non sono mai stati così evidenti. La compagnia aerea ha realizzato un margine operativo dell'11,2% e un rendimento del capitale investito del 13%, cinque punti sopra il costo del capitale. Questi rendimenti collocano Delta nella metà superiore dello S&P 500, non solo tra le compagnie aeree.

La storia dei viaggi premium non mostra segni di rallentamento, dato che Delta ha aumentato i posti a sedere premium sia con la consegna di nuovi aeromobili che con l'ammodernamento di quelli esistenti.

Una decina di anni fa i prodotti premium erano in perdita. Ora sono le offerte a più alto margine, e i margini scendono con il livello di premiumness.

La redditività internazionale è rimasta forte in tutte le entità, nonostante un deludente calo delle entrate del 7% nell'Atlantico. Hauenstein ha dichiarato che la compagnia aerea sarà più aggressiva nel costruire un portafoglio solido all'inizio del prossimo anno e modificherà la capacità estiva per appiattire i periodi di picco.

In particolare, lo shutdown del governo federale non ha ancora avuto un impatto sulle operazioni, ma Bastian ha detto che la situazione potrebbe cambiare se dovesse protrarsi per altri 10 giorni. L'inflazione per la manutenzione e le parti di ricambio rimane elevata, poiché la catena di approvvigionamento fatica a normalizzarsi.

Ma per gli investitori che puntano sulle azioni DAL, la tesi sembra sempre più solida. Delta sta conquistando quote dai concorrenti più deboli, mentre la domanda premium si mantiene forte. La generazione di flussi di cassa liberi consente di ridurre il debito e di ottenere rendimenti per gli azionisti, pur mantenendo un bilancio solido.

La compagnia aerea ha alzato la guidance sugli utili per l'intero anno a circa 6 dollari per azione, l'estremo superiore della sua gamma di luglio. La biforcazione del settore descritta da Bastian alla CNBC non è temporanea. È strutturale. E Delta si trova saldamente sul lato vincente.

Gli analisti di Wall Street puntano su questi 5 titoli sottovalutati con un potenziale da battere il mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!