Principali risultati:

- CNH Industrial sta affrontando la crisi agricola tagliando la produzione e riducendo le scorte dei concessionari, preparandosi a una ripresa nel 2026.

- In base alle nostre ipotesi di valutazione, il titolo CNH potrebbe ragionevolmente raggiungere i 15 dollari/azione entro dicembre 2029.

- Ciò implica un rendimento totale del 51% dal prezzo odierno di 10 dollari/azione, con un rendimento annualizzato del 10% nei prossimi 4,2 anni.

CNH Industrial(CNH) produce trattori, mietitrebbie e macchine per l'edilizia per agricoltori e costruttori di tutto il mondo. L'azienda sta attraversando un ciclo agricolo difficile, ma il management sta prendendo le giuste misure per uscirne rafforzato.

CNH gestisce due marchi principali nel settore agricolo, Case IH e New Holland, oltre a una divisione di macchine per le costruzioni.

Gestisce inoltre CNH Industrial Capital, che finanzia l'acquisto di attrezzature per i clienti. La produzione avviene in Nord America, Europa, America Latina e Asia Pacifico.

La gamma di prodotti comprende trattori e mietitrebbie di grandi dimensioni per le grandi aziende agricole e trattori di medie dimensioni per attività diverse. Più recentemente, CNH ha sviluppato FieldOps, la sua piattaforma tecnologica per l'agricoltura di precisione che aiuta gli agricoltori a gestire le loro attività in modo più efficiente.

Nel secondo trimestre del 2025, CNH ha registrato un fatturato di 4,7 miliardi di dollari, in calo del 14% rispetto all'anno precedente. Non si è trattato di una sorpresa, poiché il management aveva intenzionalmente ridotto la produzione per aiutare i concessionari a smaltire le scorte in eccesso.

Sotto la guida del CEO Gerrit Marx e del nuovo CFO Jim Nickolas, CNH si è concentrata sul tentativo di riportare le scorte dei concessionari a livelli sani entro la fine dell'anno.

Il team ha ridotto la produzione del 12% rispetto al ritmo dello scorso anno e ha aiutato i concessionari a ridurre le scorte agricole di oltre 200 milioni di dollari in un solo trimestre. L'azienda sta inoltre introducendo nuove tecnologie, tra cui una partnership con Starlink, annunciata a maggio, che porta la connettività Internet satellitare alle macchine agricole.

Il titolo CNH Industrial è stato quotato in borsa nel 2011 e da allora ha reso meno del 10% agli azionisti, anche se si tiene conto del reinvestimento dei dividendi.

Ecco perché riteniamo che il titolo CNH Industrial sia in grado di offrire solidi rendimenti fino al 2029, grazie alla ripresa dei mercati agricoli e all'esecuzione di miglioramenti qualitativi e tecnologici da parte della società.

Cosa dice il modello per il titolo CNH

Abbiamo esaminato il potenziale di rialzo di CNH Industrial sulla base dell'attuale posizione nel ciclo agricolo e dei fattori sotto il controllo del management, come la gestione delle scorte, i miglioramenti qualitativi e lo sviluppo tecnologico.

CNH sta attraversando la parte peggiore del ciclo agricolo nel 2025, poiché le scorte dei concessionari sono troppo alte, gli agricoltori non acquistano molte attrezzature e la produzione è ben al di sotto della norma.

Tuttavia, l'azienda sta compiendo mosse intelligenti in campo tecnologico con la partnership Starlink e la piattaforma FieldOps. Non si tratta solo di oggetti di lusso: aiutano davvero gli agricoltori a essere più produttivi, sostenendo così i prezzi nel tempo.

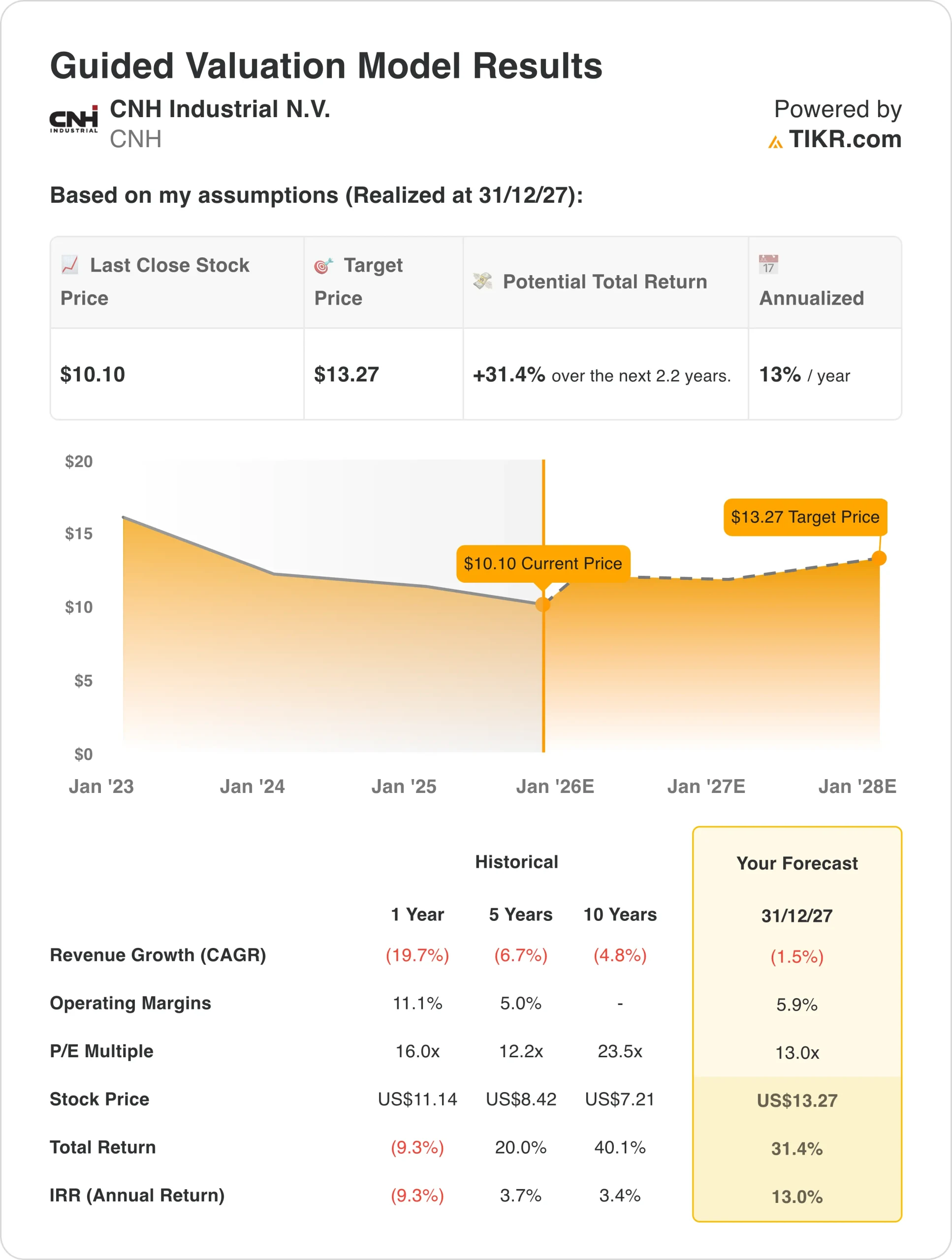

Utilizzando ipotesi prudenti di crescita annua dei ricavi dell'1,3%, margini netti del 6,3% e un multiplo P/E di 13x, stimiamo che il titolo CNH possa passare dagli attuali 10 dollari a 13 dollari per azione.

Si tratta di un rendimento totale del 31%, pari a circa il 13% annuo nei prossimi 2,2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CNH:

1. Crescita dei ricavi: 1,3%

I ricavi sono scesi del 14% nel secondo trimestre, poiché CNH ha deliberatamente ridotto la produzione per aiutare i concessionari a smaltire le scorte. Le vendite nel settore agricolo sono scese del 17% e quelle nel settore delle costruzioni del 13%.

Ma ci sono ragioni per essere ottimisti in prospettiva. In primo luogo, la produzione dovrebbe corrispondere alla domanda dei rivenditori entro la fine del 2025. Una volta che ciò sarà avvenuto, anche un mercato piatto significherà che CNH potrà aumentare la produzione e le spedizioni all'ingrosso nel 2026.

In secondo luogo, alcune parti dell'Europa stanno dando segni di vita, come dimostra la ripresa dell'attività di vendita al dettaglio in Germania e Polonia durante il secondo trimestre. Questi mercati non sono in piena espansione, ma non sono più in fase di deterioramento.

In terzo luogo, CNH sta portando avanti la sua tecnologia per l'agricoltura di precisione. La partnership con Starlink fornisce agli agricoltori una connettività Internet affidabile ovunque, alimentando la piattaforma FieldOps.

Le nuove funzionalità saranno presentate alla fiera Agritechnica nel novembre 2025. Una tecnologia migliore significa più valore per gli agricoltori, che a sua volta porta a prezzi migliori per CNH.

In quarto luogo, le iniziative di sourcing strategico dell'azienda stanno riducendo la base dei costi senza sacrificare la qualità. Questo aiuta i margini anche se la crescita dei ricavi è modesta.

Utilizziamo una crescita annua dei ricavi dell'1,3%. Si presume che il 2025 sia il punto di partenza e che da lì in poi le cose migliorino in modo modesto.

2. Margini operativi: 6,3%

Quando si riduce la produzione del 12%, le fabbriche diventano meno efficienti e i costi fissi vengono distribuiti su un numero inferiore di unità.

Anche il mix geografico dell'azienda sta uccidendo i margini. Il Nord America è la regione a più alto margine di CNH, ma le vendite di macchine agricole sono crollate del 36% nel secondo trimestre. Questa regione ha rappresentato oltre il 90% del calo totale delle vendite di CNH nel settore agricolo. Quando la vostra attività più performante subisce un colpo, i margini complessivi ne risentono.

Le tariffe doganali sono un altro vento contrario, con un impatto di circa 120 milioni di dollari previsto per la seconda metà del 2025. Le tariffe sull'acciaio e sull'alluminio sono raddoppiate dal 25% al 50%, facendo salire i prezzi dell'acciaio nazionale del 30% dall'inizio dell'anno. CNH si rifornisce di acciaio per il 95% a livello nazionale, ma anche i prezzi nazionali aumentano quando aumentano le tariffe.

L'aspetto positivo è che le spese per la qualità sono notevolmente diminuite rispetto all'anno scorso. Anche i costi di garanzia sono in calo, mentre l'approvvigionamento strategico sta producendo efficienze di acquisto.

Utilizziamo margini netti del 6,3%, in aumento rispetto alla media quinquennale del 4,1%, ma riconoscendo tutti i venti contrari che CNH sta affrontando.

Questo presuppone che i miglioramenti operativi siano reali e diano risultati, ma che l'impatto delle tariffe e della sottoproduzione non scompaia da un giorno all'altro.

3. Multiplo P/E di uscita: 13x

Oggi il titolo CNH viene scambiato a circa 15x gli utili, un valore inferiore alla media quinquennale di 12,2x e decisamente inferiore alla media decennale di 23,5x.

Il mercato indica una mancanza di fiducia in una forte ripresa, guidata dallo scetticismo su quando gli agricoltori riprenderanno ad acquistare attrezzature e sulla possibilità che CNH possa migliorare i propri margini.

Utilizziamo un valore di 13x, che è abbastanza vicino alla quotazione attuale del titolo. Si tratta di un approccio conservativo e non contiamo che il mercato si innamori improvvisamente di CNH.

Se CNH riuscirà a normalizzare le scorte, a migliorare la qualità e a implementare la tecnologia, un multiplo di 13x sembra abbastanza raggiungibile.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo CNH fino al 2030 mostrano risultati diversi in base all'esecuzione della trasformazione e alle iniziative strategiche: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la crisi agricola si trascina più a lungo del previsto o CNH perde quote di mercato → 5% di rendimento annuo

- Caso medio: le scorte si normalizzano come previsto, i mercati si riprendono in misura modesta nel 2026 → 10% di rendimento annuo

- Caso alto: la forte domanda degli agricoltori riprende nel 2026, i margini si espandono in modo significativo → 15% di rendimento annuo

Il titolo CNH presenta caratteristiche difensive che offrono protezione dai ribassi. La diversificazione geografica aiuta e l'attività di servizi finanziari continua a generare profitti.

I miglioramenti operativi, come la qualità e l'approvvigionamento, producono risultati indipendentemente dalle condizioni di mercato.

Il caso del titolo CNH potrebbe essere molto interessante se tutto funziona. Se gli agricoltori torneranno sul mercato nel 2026 con una domanda repressa, CNH sarà ben posizionata. Le scorte saranno pulite, la produzione potrà essere avviata rapidamente e la storia tecnologica sarà in fase di avanzamento.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale da battere il mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!