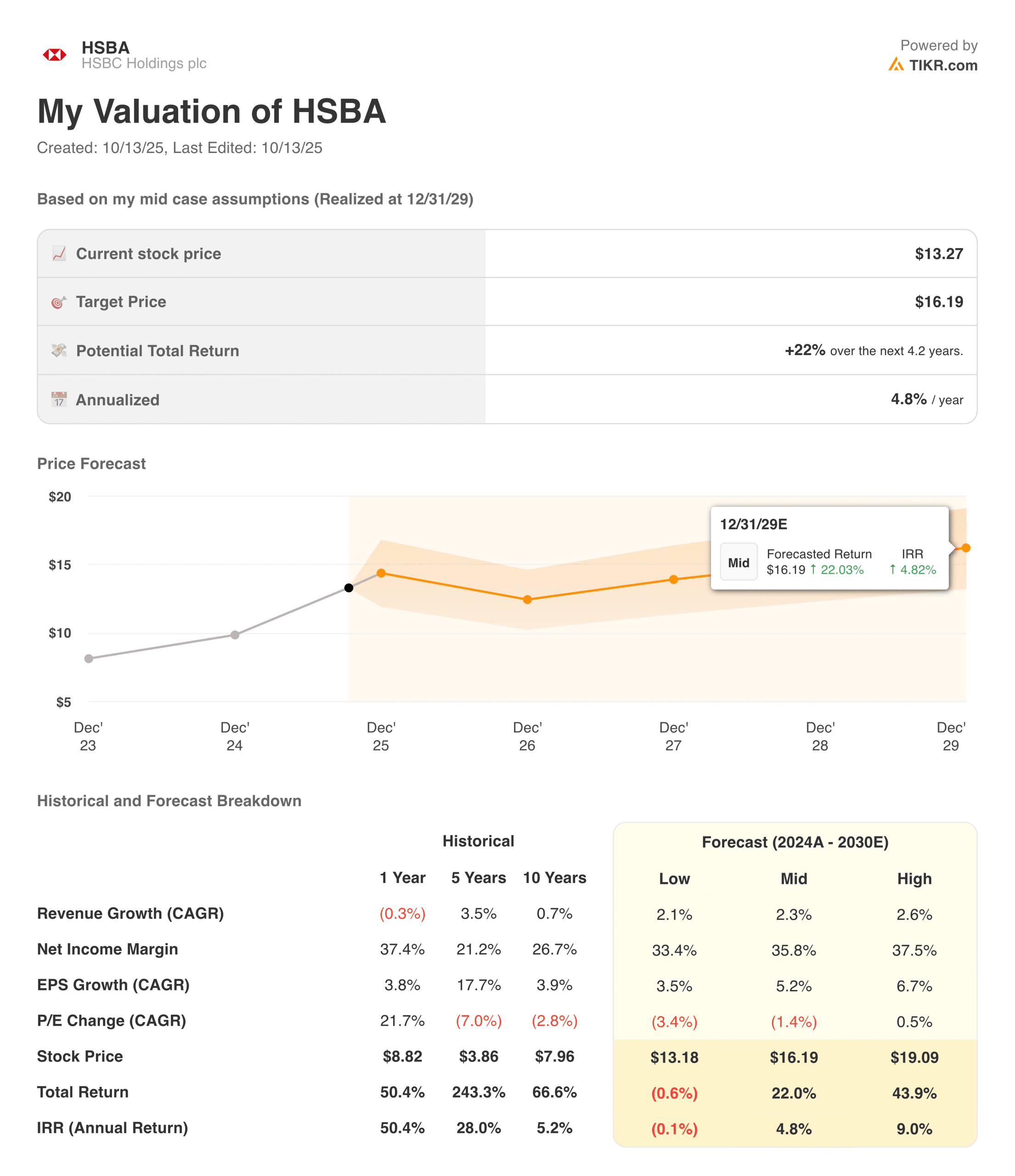

HSBC Holdings plc(HSBA) ha registrato un utile ante imposte di 15,8 miliardi di dollari nel primo semestre 2025, in netto calo rispetto ai 21,5 miliardi di dollari del primo semestre 24, soprattutto a causa di svalutazioni una tantum legate alla partecipazione nella Bank of Communications cinese e all'assenza di grandi utili da cessione che avevano incrementato i risultati dell'anno precedente. Se si escludono queste voci, il quadro di fondo è stato molto più solido: l'utile al lordo delle imposte è salito del 5% a 18,9 miliardi di dollari a valuta costante, grazie allo slancio di Wealth e Markets che ha contribuito a compensare le maggiori perdite di credito previste e il modesto aumento dei costi.

I ricavi sono diminuiti del 9% rispetto all'anno precedente, a 34,1 miliardi di dollari, a causa delle cessioni in Canada e Argentina, ma i ricavi a valuta costante, escluse le voci degne di nota, sono saliti a 35,4 miliardi di dollari, guidati da un robusto reddito da commissioni nel settore Wealth e da una maggiore attività di trading in mezzo alla volatilità del mercato. Il margine d'interesse netto è rimasto stabile a 28,5 miliardi di dollari, mentre il margine d'interesse netto (NIM) è sceso di 5 punti base all'1,57%, a causa dei tassi globali più bassi e del peso della conversione valutaria. Nonostante questi venti contrari, HSBC ha mantenuto solide posizioni di capitale e liquidità, con un rapporto Common Equity Tier 1 (CET1) del 14,6%, che rientra comodamente nell'obiettivo di medio termine del 14-14,5%.

La performance operativa del gruppo continua a riflettere il suo passaggio a un modello più semplice e mirato. L'amministratore delegato Georges Elhedery ha sottolineato che tutte e quattro le linee di business sono cresciute nel primo semestre, sottolineando la base di guadagni diversificata della banca. Il riacquisto di azioni per 3 miliardi di dollari e il secondo acconto sul dividendo di 0,10 dollari per azione segnalano la fiducia del management nella generazione di cassa, anche in un contesto macroeconomico più morbido. Ad oggi, le azioni HSBC hanno guadagnato quasi il 27%, superando sia il più ampio settore bancario europeo che la maggior parte dei concorrenti britannici.

Storia finanziaria: Nucleo resistente, venti contrari transitori

| Metrica | H1 2025 | H1 2024 | Variazione a/a | Commento |

|---|---|---|---|---|

| Utile prima delle imposte | $15.8B | $21.5B | ▼ 26% | Riduzione dovuta a svalutazioni e cessioni dell'anno precedente |

| Utile al netto delle imposte | $12.4B | $17.6B | ▼ 30% | Riflette la svalutazione di BoCom e i maggiori costi del credito |

| Ricavi | $34.1B | $37.3B | ▼ 9% | Crescita sottostante nel settore Wealth, compensata da cessioni perse |

| Ricavi a valuta costante (senza titoli) | $35.4B | $33.5B | ▲ 6% | Forte performance in Wealth e Mercati |

| Reddito netto da interessi | $28.5B | $28.6B | - | Stabile a valuta costante |

| Margine di interesse netto (NIM) | 1.57% | 1.62% | 5 bps | Impatto della riduzione dei tassi e del cambio |

| Perdite di credito attese (ECL) | $1.9B | $1.0B | ▲ 90% | Sospinte dalle pressioni del settore CRE di Hong Kong |

| Spese operative | $17.0B | $16.3B | ▲ 4% | Investimenti tecnologici e costi di ristrutturazione |

| Ritorno sul capitale tangibile (RoTE) | 14.7% | 21.4% | 6,7 pts | 18,2% escluse le voci di rilievo |

| Rapporto CET1 | 14.6% | 14.9% | 0,3 pts | Rimane all'interno dell'intervallo target |

| Dividendo per azione | $0.10 | $0.10 | - | Mantenuto con un piano di riacquisto aggiuntivo |

| Riacquisto di azioni | $3.0B | $3.0B | - | Da completare entro il 3° trimestre 2025 |

I risultati del primo semestre di HSBC illustrano un tema familiare: una performance operativa solida offuscata da impatti contabili transitori. Lo slancio degli utili sottostanti della banca rimane intatto, con ricavi e profitti a valuta costante in aumento su base rettificata.

Wealth Management e Premier Banking sono stati i motori principali, beneficiando dell'aumento dell'attività dei clienti e del miglioramento dei ricavi da commissioni a Hong Kong. Anche i mercati hanno registrato un'ottima performance, grazie alla volatilità delle condizioni di negoziazione che ha fatto aumentare i ricavi nei mercati valutari, del debito e azionari. Insieme, questi segmenti hanno contribuito a compensare l'indebolimento dei prestiti commerciali e l'aumento degli oneri di svalutazione del settore immobiliare commerciale di Hong Kong.

Nonostante il calo degli utili, i fondamentali di HSBC rimangono solidi. La disciplina dei costi sta tenendo, con un aumento delle spese target di appena il 3% nonostante l'inflazione e i continui investimenti tecnologici. I costi del credito si stanno normalizzando, ma rimangono gestibili a circa 40 punti base dei prestiti medi, e i depositi dei clienti sono cresciuti a 1,72 trilioni di dollari, con un aumento di 64 miliardi di dollari su base annua. Il management ha ribadito le sue previsioni di RoTE a metà degli anni 2025-2027, notando che la copertura strutturale della banca continua a compensare una certa compressione dei margini dovuta al calo dei tassi.

Consulta i risultati finanziari completi e le stime di HSBC Holding (è gratis) >>>.

1. La ricchezza e i mercati guidano la crescita sottostante

Il franchise patrimoniale di HSBC continua a sostenere la sua storia di crescita. Wealth e Personal Banking hanno registrato una crescita a due cifre dei ricavi da commissioni, sostenuta da una maggiore attività dei clienti, da un forte afflusso di prodotti di investimento e da una robusta domanda a Hong Kong. International Wealth e Premier Banking hanno ottenuto risultati particolarmente brillanti, beneficiando dei flussi transfrontalieri e del miglioramento del clima di mercato in Asia. La performance del segmento sottolinea la capacità di HSBC di monetizzare la propria scala globale, pur semplificando la propria struttura.

Anche l'attività di mercato ha fornito un impulso significativo, con solidi guadagni nelle operazioni di cambio e di reddito fisso in un contesto di volatilità globale. Il management ha sottolineato che la base di prodotti diversificati della banca le ha permesso di mantenere una performance stabile attraverso i cicli dei tassi. Questa diversità, che abbraccia i settori del wealth banking, delle transazioni bancarie e dei mercati, rimane un vantaggio competitivo nel momento in cui i concorrenti si ritirano dalle operazioni transfrontaliere.

2. I rischi di credito e CRE di Hong Kong restano un punto di osservazione

Sebbene la dinamica degli utili stia migliorando, i rischi sono tutt'altro che scomparsi. Il più importante rimane l'esposizione immobiliare commerciale di Hong Kong, che ha determinato la maggior parte dei maggiori oneri creditizi dell'anno. Il settore continua a dover far fronte a un eccesso di offerta e al calo del valore degli asset, costringendo HSBC a incrementare gli accantonamenti e ad adeguare i propri modelli di ECL. La banca ha anche rilevato una più ampia incertezza geopolitica e commerciale come fattori che influenzano le sue prospettive più caute.

Tuttavia, la qualità del credito rimane stabile. La crescita dei prestiti è stata modesta ma positiva, con i saldi dei prestiti alla clientela in aumento di 7 miliardi di dollari a valuta costante e i livelli dei depositi che hanno mostrato una certa resistenza. Il bilancio diversificato di HSBC, che abbraccia l'Asia, il Medio Oriente e il Regno Unito, offre un cuscinetto contro gli shock localizzati. Sebbene le perdite legate al CRE potrebbero protrarsi fino al 2025, il management ha sottolineato che le metriche di credito complessive rimangono ben all'interno delle norme storiche.

Valuta i titoli in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

3. Semplificazione ed efficienza dei costi in corso

La strategia di semplificazione in corso di HSBC rimane centrale per la sua trasformazione. Il gruppo continua a snellire le operazioni, uscendo da mercati non strategici come il Canada e l'Argentina, e riorganizzandosi attorno a quattro linee di business globali. Questi sforzi hanno già ridotto la complessità strutturale, migliorato la velocità decisionale e liberato capitale da reinvestire nelle aree di crescita principali, come Wealth e Transaction Banking.

Le spese operative sono aumentate del 4% rispetto all'anno precedente, soprattutto a causa di 0,6 miliardi di dollari di costi di ristrutturazione e di maggiori investimenti tecnologici. Tuttavia, l'obiettivo di crescita dei costi della banca, pari a circa il 3% per il 2025, rimane in linea con le previsioni di risparmio derivanti dalla semplificazione, che dovrebbero essere realizzate nel 2026. Il CET1 ratio di HSBC, pari al 14,6%, continua a sostenere sia i dividendi che i buyback, offrendo al gruppo la flessibilità necessaria per mantenere le distribuzioni agli azionisti e reinvestire per la crescita futura.

Il bilancio di TIKR

HSBC rimane un peso massimo del settore bancario a livello globale, in grado di navigare in un panorama macro mutevole con relativa stabilità. Il calo dell'utile nominale nasconde una solida crescita sottostante nei settori principali, in particolare Wealth e Markets. L'esposizione al CRE di Hong Kong rappresenta un rischio reale a breve termine, ma la diversificazione degli utili e la gestione disciplinata del capitale consentono alla banca di assorbire al meglio la volatilità.

Il piano di trasformazione di Georges Elhedery è ancora agli inizi, ma i progressi sono evidenti. La semplificazione, il controllo disciplinato dei costi e la stabilità dei rendimenti per gli azionisti costituiscono la spina dorsale dell'investimento di HSBC verso il 2026. L'esecuzione determinerà se questo slancio si tradurrà in una crescita sostenuta degli utili e se il mercato premierà la strategia con un multiplo di valutazione più elevato.

Conviene comprare, vendere o tenere HSBC?

In questa fase, la valutazione di HSBC rimane interessante rispetto ai suoi concorrenti, sostenuta da un rendimento totale del capitale vicino al 7% (dividendi più riacquisti) e da solide riserve di capitale. Tuttavia, il rialzo a breve termine sembra limitato dall'incertezza macro e dai persistenti rischi di credito in Asia.

Gli investitori a lungo termine potrebbero trovare interessante il rapporto rischio/rendimento se il management riuscirà a mantenere un RoTE di metà anno e a ottenere una leva sulle spese dopo la semplificazione. La storia non è quella di una rapida trasformazione, ma di un progresso costante e misurato, e per una banca globale delle dimensioni di HSBC, questo potrebbe essere esattamente ciò che gli investitori desiderano.

I Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 aziende di compound sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!