Burberry Group plc(BRBY) ha chiuso l'esercizio 2024/25 affrontando uno degli anni più difficili della sua storia moderna. Il fatturato è sceso del 15% a tassi di cambio costanti a 2,46 miliardi di sterline, appesantito da una domanda di lusso più debole in Asia e in Europa. Le vendite dei negozi comparabili sono calate del 12%, mentre l'utile operativo rettificato è crollato dell'88% a 26 milioni di sterline. Dopo le ristrutturazioni e gli effetti negativi sulla valuta, l'azienda ha registrato una perdita operativa complessiva di 3 milioni di sterline.

Il crollo racconta solo una parte della storia. Dietro le quinte, il management ha trascorso gran parte dell'anno a riorganizzare la struttura dei costi di Burberry, a ridurre il mix di prodotti, a eliminare le vecchie scorte e a concentrarsi nuovamente sull'elevazione del marchio. L'azienda ha anche ampliato il programma di ammodernamento dei negozi, aprendo 26 nuove sedi e chiudendo i punti vendita meno performanti, mantenendo la sua presenza globale a 422 negozi.

Nonostante le perdite, Burberry ha chiuso l'anno con 708 milioni di sterline di liquidità netta, quasi il doppio rispetto all'anno precedente, grazie a una gestione disciplinata del capitale circolante e alla riduzione delle spese in conto capitale. Anche la performance di sostenibilità del marchio si è rafforzata, con l'84% delle materie prime ora di provenienza responsabile e le emissioni Scope 3 ridotte del 51% dal 2019.

Il mercato ne ha preso atto. Dopo essere scivolate ai minimi pluriennali all'inizio del 2025, le azioni di Burberry sono rimbalzate di oltre il 25% su base annua, suggerendo che gli investitori potrebbero essere posizionati per una lenta ma credibile inversione di tendenza, man mano che i nuovi modelli arrivano nei negozi e i risparmi sui costi iniziano a fluire attraverso gli utili.

Storia finanziaria: Un anno di reset con barlumi di ripresa

L'anno fiscale 2024/25 è stato un doloroso reset per Burberry. I ricavi sono scesi del 15% a tassi di cambio costanti, a causa del ritiro degli acquirenti di lusso in Cina e nelle Americhe, mentre le vendite all'ingrosso sono diminuite del 35% a seguito di un taglio strategico dei partner di distribuzione. Le vendite dei negozi comparabili sono diminuite del 12%, a causa del calo degli acquirenti turistici in Europa e della persistente incertezza macroeconomica in Asia.

I margini si sono ridotti drasticamente, con un utile operativo rettificato che è sceso a 26 milioni di sterline dai 418 milioni di sterline dell'anno precedente. Nonostante questi cali, Burberry è riuscita a stabilizzare i margini lordi nel secondo semestre e ha ottenuto 24 milioni di sterline di risparmi strutturali sui costi grazie al suo programma di efficienza. Il flusso di cassa delle attività operative si è mantenuto sano a 526 milioni di sterline, grazie a una gestione disciplinata delle spese.

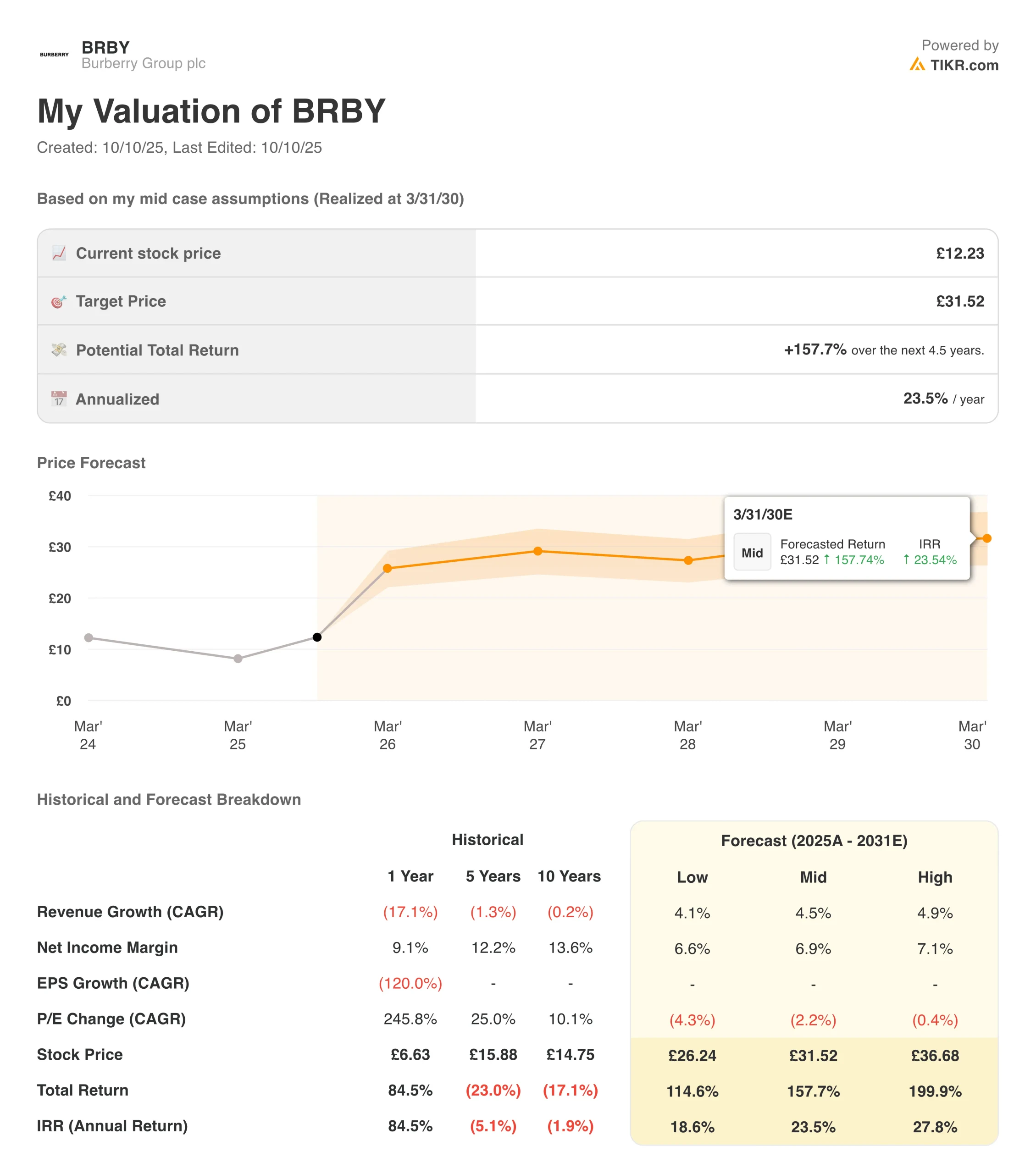

Consulta i risultati finanziari completi e le stime di Burberry (è gratuito) >>>

I numeri sottolineano un marchio in fase di transizione, che ha compiuto passi decisivi, anche se costosi, per semplificare la propria gamma di prodotti e recuperare il potere di determinazione dei prezzi. Il management ha riconosciuto che il 2025 sarà un "anno di ricostruzione", ma con un calo delle scorte del 7% e una stabilizzazione della produttività dei negozi, si stanno gettando le basi per una ripresa.

1. Riavviare il dinamismo del marchio

La strategia di rilancio dell'azienda, denominata "Burberry Forward", si concentra sul ripristino dell'identità del lusso britannico che aveva originariamente definito il marchio. Le prime collezioni complete del direttore creativo Daniel Lee hanno enfatizzato il design ispirato al patrimonio storico con una sartoria moderna, un ritorno a pezzi senza tempo piuttosto che alla ricerca di tendenze stagionali.

Burberry ha anche raddoppiato gli investimenti di marketing nelle principali capitali della moda come Londra, Parigi e Shanghai, dove i primi tassi di vendita della collezione autunno 2025 sono migliorati. L'azienda ha in programma di rinnovare l'80% degli interni dei suoi negozi entro il 2026 per allinearsi meglio alla nuova estetica del marchio e sta sperimentando boutique di "lusso locale" più piccole, pensate per gli acquirenti urbani.

2. Disciplina dei costi

Se la narrazione del marchio è emotiva, la storia operativa è analitica. Burberry ha ottenuto 25 milioni di sterline di risparmi annui sui costi nell'esercizio 2025 e punta ad altri 75 milioni di sterline fino al 2027. Le spese operative nette sono scese del 3% a tassi di cambio costanti e la gestione rigorosa delle scorte ha contribuito a evitare ulteriori svalutazioni.

La decisione dell'azienda di uscire dai rapporti di vendita all'ingrosso più deboli potrebbe pesare sui ricavi a breve termine, ma ha già migliorato la conversione di cassa. Con un free cash flow stabile a 65 milioni di sterline e un capex ridotto di 57 milioni di sterline rispetto all'anno precedente, il management ha una maggiore flessibilità per investire selettivamente nei mercati in crescita senza appesantire il bilancio.

Valutare i titoli in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

3. Domanda globale: Sacche di forza, cautela in vista

Dal punto di vista geografico, l'Asia-Pacifico rimane la regione più grande e più volatile per Burberry, con un calo delle vendite del 16% a causa della debole ripresa della Cina. Per contro, il Giappone è cresciuto dell'1%, grazie al turismo in entrata, mentre l'area EMEA è scesa dell'8% e le Americhe del 9%. È incoraggiante notare che gli articoli in pelle e i capispalla hanno superato il prêt-à-porter, lasciando intendere un ritorno della domanda di base.

In prospettiva, il management prevede un graduale miglioramento delle vendite comparabili, man mano che la brand equity si ricostituisce e il traffico turistico si normalizza. Il reset del commercio all'ingrosso continuerà fino all'esercizio 2026, ma l'attenzione alla produttività del commercio al dettaglio, all'integrità dei prezzi e all'espansione selettiva dei negozi potrebbe ripristinare i margini una volta che la domanda si sarà stabilizzata.

Il risultato di TIKR

I risultati di Burberry per l'anno fiscale 2025 potrebbero segnare il punto di svolta di un'inversione di tendenza pluriennale. I numeri sono ancora deboli, nessuno lo mette in dubbio, ma sotto la superficie si nascondono progressi nella disciplina di cassa, nella gestione delle scorte e nella rifocalizzazione del marchio. Con 708 milioni di sterline in contanti e una base di costi più snella, l'azienda ha la flessibilità necessaria per superare la tempesta a breve termine.

Il rischio di esecuzione rimane elevato. La spesa globale per il lusso è debole e il posizionamento aspirazionale di Burberry la colloca tra le potenze di fascia alta come Hermès e i colleghi di fascia alta come Ralph Lauren. Tuttavia, se la rinascita creativa di Daniel Lee avrà successo e i margini operativi si riprenderanno anche solo in misura modesta, Burberry potrebbe emergere come una delle più interessanti storie di ritorno nel settore della vendita al dettaglio in Europa entro il 2026.

Conviene comprare, vendere o tenere Burberry?

I dati finanziari di Burberry sono deboli, ma la traiettoria sta migliorando. Il management ha adottato misure dolorose per ripristinare le operazioni e gli investitori sembrano disposti a dare al marchio un'altra possibilità. Il rimbalzo del titolo nel 2025 riflette questo ottimismo, ma una ripresa sostenuta dipenderà dalla traduzione dell'entusiasmo creativo in una crescita costante delle vendite.

Per il momento, Burberry sembra un titolo da tenere in considerazione, un'operazione di potenziale svolta che vale la pena di seguire da vicino, ma che è ancora nelle prime fasi di dimostrazione che il reset di quest'anno diventerà il rimbalzo dell'anno prossimo.

I Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 aziende di compound sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!