Punti di forza:

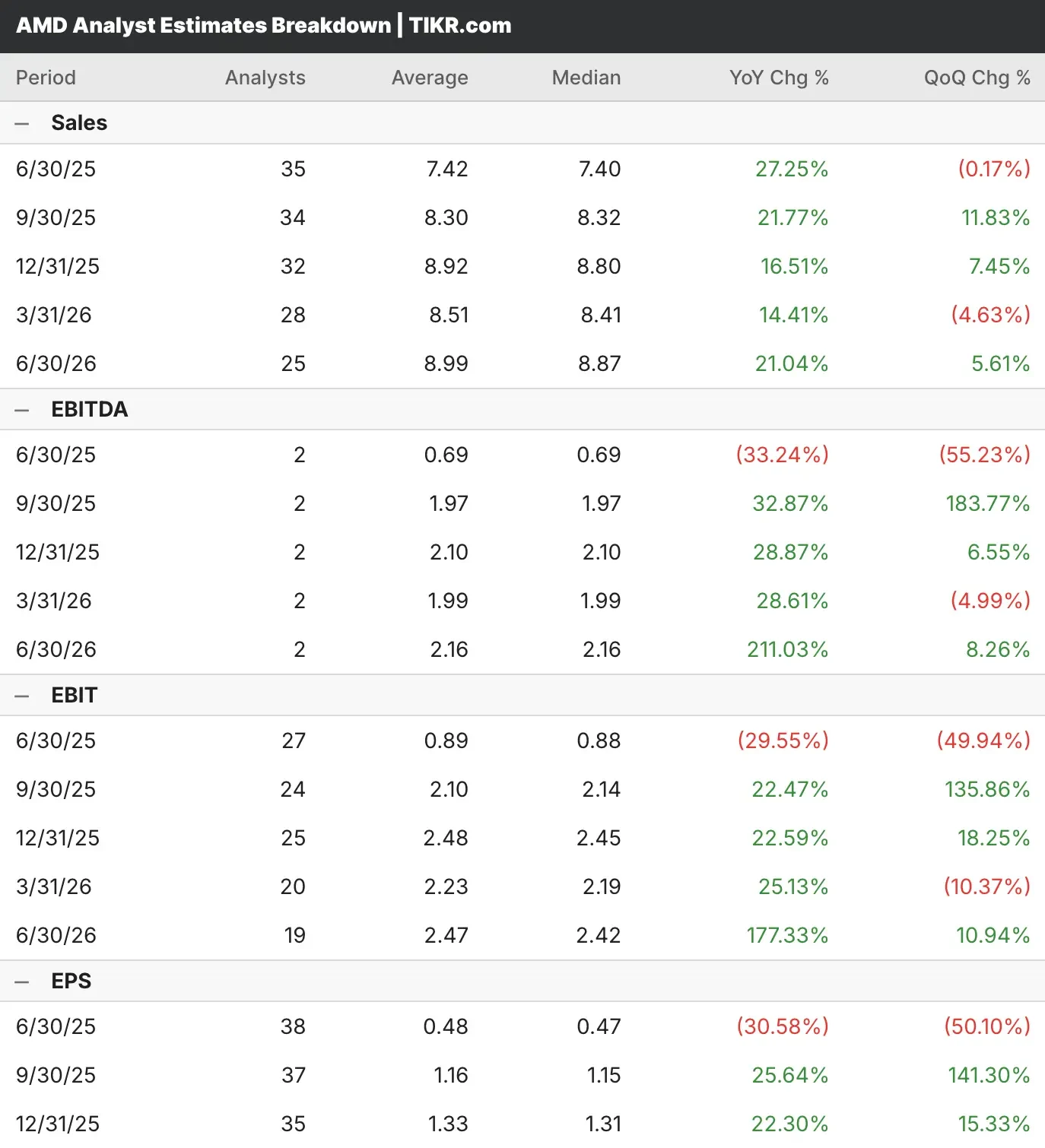

- Gli analisti si aspettano che AMD registri una crescita dei ricavi del 27% e che gli utili si riducano del 30% nel secondo trimestre.

- Il leader dei semiconduttori sta lanciando il suo acceleratore AI più avanzato con MI355, dimostrando al contempo un forte slancio nelle attività di CPU e clienti.

- Il nostro modello di valutazione prevede che il titolo AMD fornisca un rendimento annualizzato del 13,9% nei prossimi 2,4 anni.

Advanced Micro Devices(AMD) si appresta a comunicare i risultati del secondo trimestre la prossima settimana, dopo i notevoli progressi nell’infrastruttura di intelligenza artificiale e i continui guadagni di quote di mercato in tutto il suo portafoglio di computer.

Gli analisti che coprono il titolo AMD si aspettano che il fatturato aumenti del 27% rispetto all’anno precedente, raggiungendo i 7,42 miliardi di dollari, mentre gli utili sono previsti in calo del 31% a 0,48 dollari per azione.

L’innovatore di semiconduttori ha dimostrato un’esecuzione eccezionale nello scalare la propria attività di acceleratore di intelligenza artificiale, mantenendo al contempo le posizioni di leadership nel settore del calcolo ad alte prestazioni e dei processori client.

AMD ha costantemente conseguito solidi risultati finanziari, con un’accelerazione della crescita dei ricavi e un’espansione degli utili superiore alla crescita della linea superiore.

Il titolo AMD ha battuto le stime sui ricavi e sugli utili in ognuno degli ultimi cinque trimestri. Nonostante la sua costante sovraperformance, il titolo AMD è sceso dopo i risultati degli utili in quattro degli ultimi cinque trimestri.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per qualsiasi titolo, incluso AMD (è gratuito!) >>>.

Un focus sulla leadership di AMD nel settore delle infrastrutture

AMD lancia l’acceleratore MI355, che offre un enorme salto generazionale di 35 volte nelle prestazioni di inferenza, mantenendo al contempo la compatibilità con le infrastrutture di data center esistenti grazie al design universale della baseboard.

Il settore degli acceleratori AI di AMD ha raggiunto un fatturato di oltre 5 miliardi di dollari nel primo anno successivo al lancio di MI300 nel dicembre 2023, rappresentando la più rapida espansione di prodotto nella storia dell’azienda.

Le partnership strategiche con i leader del settore, tra cui Meta, Microsoft, Oracle e OpenAI, convalidano le capacità dell’infrastruttura di IA di AMD, con i clienti che utilizzano gli acceleratori MI300X per carichi di lavoro di formazione e inferenza su scala di produzione.

L’approccio aperto all’ecosistema di AMD attraverso lo stack software ROCm e il consorzio Ultra Accelerator Link dimostra l’impegno verso gli standard di settore e l’accessibilità degli sviluppatori nel panorama dell’IA.

L’imminente serie MI400 e la soluzione su scala rack Helios, prevista per il 2026, rappresentano una piattaforma completa che integra CPU, GPU, rete e software in sistemi di infrastruttura AI unificati.

Le prestazioni del settore client continuano a superare le aspettative, con una crescita dei ricavi del 68%, trainata principalmente dai miglioramenti del prezzo medio di vendita, grazie all’aumento della quota di AMD nei segmenti dei PC desktop e commerciali di fascia alta.

Lo slancio delle CPU per server rimane forte, con i processori EPYC che hanno raggiunto una quota di mercato record del 40%, beneficiando dei cicli di aggiornamento delle aziende e della creazione di infrastrutture AI.

Le restrizioni alle esportazioni hanno inciso sul fatturato delle GPU per data center del primo trimestre per circa 700 milioni di dollari, anche se il management è fiducioso nell’accelerazione del secondo semestre grazie al lancio del MI355 e all’adozione da parte dei clienti.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Le azioni AMD sono da comprare prima dei risultati del secondo trimestre?

Il nostro modello di valutazione stima che il titolo AMD beneficerà di una domanda sostenuta di infrastrutture di intelligenza artificiale, espandendo al contempo il suo mercato indirizzabile attraverso soluzioni su scala rack e l’adozione da parte delle imprese per tutto il periodo di previsione.

Sulla base delle ipotesi derivate dalle stime di consenso degli analisti, si prevede che il titolo AMD si apprezzerà dall’attuale prezzo di 180 dollari a 246 dollari, il che rappresenta un potenziale rendimento totale del 37% nei prossimi 2,4 anni.

Ciò si tradurrebbe in un rendimento annualizzato del 14%, suggerendo che il titolo AMD offre un interessante potenziale di rialzo per gli investitori che cercano un’esposizione alla trasformazione dell’infrastruttura di intelligenza artificiale e alle tendenze del calcolo ad alte prestazioni.

L’attenzione strategica del management per gli ecosistemi aperti e le soluzioni complete posiziona AMD in modo da acquisire sempre più contenuti per implementazione, man mano che i clienti passano dai componenti discreti alle piattaforme integrate su scala rack.

Il portafoglio diversificato di AMD nei mercati dei data center, dei client e degli embedded offre molteplici fattori di crescita, mentre la ripresa ciclica del settore embedded prevista per il 2026 dovrebbe offrire ulteriori opportunità di espansione dei margini.

Domande frequenti

1. Le azioni AMD sono da comprare o da vendere?

Dei 54 analisti che coprono il titolo AMD, 36 raccomandano “Buy”, 16 raccomandano “Hold” e due raccomandano “Sell”.

2. Le azioni AMD possono raggiungere i 200 dollari?

Date le forti stime di crescita di AMD, è possibile che il titolo superi i 200 dollari entro la fine del 2026. Tuttavia, gli analisti hanno attualmente un obiettivo di prezzo medio a 18 mesi di 153 dollari/azione, il che significa che non si aspettano che il titolo superi i 200 dollari entro il 2026.

3. Qual è l’obiettivo di prezzo delle azioni AMD?

Il nostro modello di valutazione suggerisce un prezzo obiettivo a 2,4 anni di 246 dollari, che rappresenta un potenziale di rialzo del 37% rispetto agli attuali livelli di negoziazione.

4. Le azioni AMD pagano un dividendo agli azionisti?

Attualmente AMD non paga dividendi, concentrando invece l’allocazione del capitale sugli investimenti in ricerca e sviluppo e sulle acquisizioni strategiche per cogliere le opportunità del mercato dell’intelligenza artificiale.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!