Gli investitori sono sempre alla ricerca di titoli economici e in crescita. Un basso rapporto P/E indica quando una società appare oggi sottovalutata, ma la vera opportunità si presenta quando si prevede che gli utili cresceranno più rapidamente di quanto il mercato stia valutando.

Le società di seguito elencate scambiano a valutazioni ragionevoli, pur presentando prospettive di crescita solide o discrete. Questo mix di multipli bassi e utili in crescita le rende interessanti per gli investitori che vogliono crescere senza pagare troppo.

I seguenti titoli si distinguono per l’attuale sottovalutazione e sono quindi candidati interessanti per gli investitori che desiderano aggiungere ai loro portafogli una crescita sottovalutata senza pagare troppo per gli utili futuri.

| Nome della società (Ticker) | Rapporto P/E | Analista Upside |

| Centene (CNC) | 17 | 20% |

| MetLife (MET) | 8 | 13% |

| Bristol-Myers Squibb (BMY) | 7 | 12% |

| Arazzo (TPR) | 18 | 12% |

| Kroger (KR) | 14 | 9% |

Centene(CNC)

Centene è un’azienda leader nel settore dell’assistenza sanitaria gestita che serve gli iscritti a Medicaid, Medicare e al mercato in tutti gli Stati Uniti. L’azienda ha registrato una crescita dei ricavi, con un aumento dei ricavi annuali per il 2024 di circa il 5,9% e un aumento dei ricavi totali del 13% per i dodici mesi terminati il 30 giugno 2025.

Il rendimento del capitale proprio è in calo, con un dato recente di circa il 7,5%, che riflette la natura a basso margine del settore delle assicurazioni sanitarie e le sfide operative. Centene non paga un dividendo, scegliendo di reinvestire il flusso di cassa in acquisizioni e miglioramenti operativi.

Sebbene le dimensioni dell’azienda nei servizi sanitari essenziali e l’espansione passata l’abbiano resa un’opzione interessante per gli investitori a lungo termine, la sua recente redditività e il calo del ROE sono fattori critici da considerare.

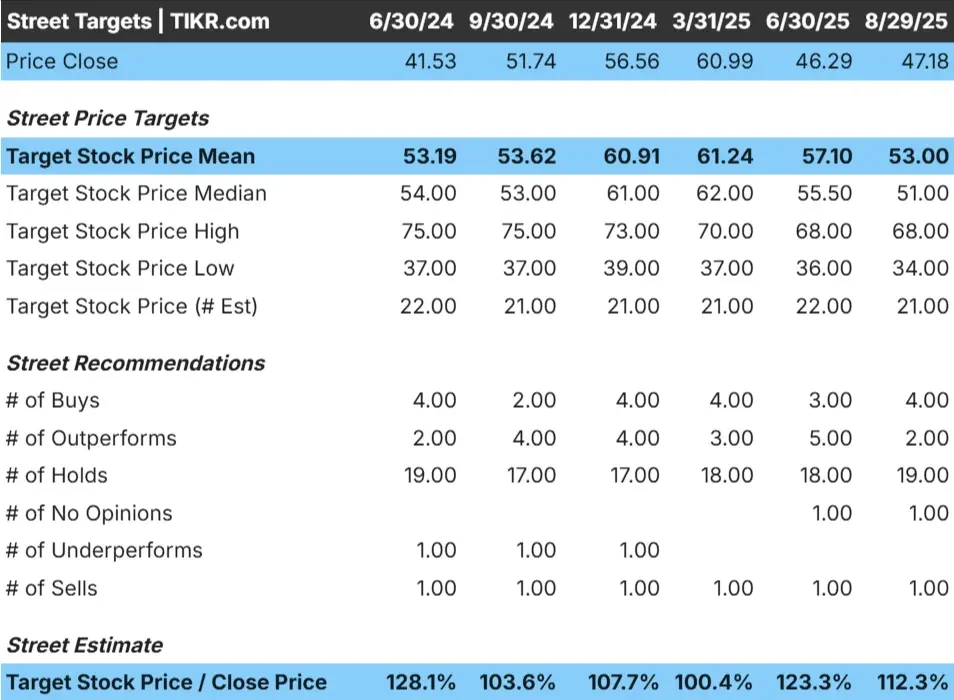

MetLife(MET)

MetLife è un’azienda assicurativa globale che offre assicurazioni sulla vita, rendite e benefici per i dipendenti a privati e aziende. Il fatturato della società per i dodici mesi conclusi il 31 marzo 2025 è aumentato dell’8,77% e mantiene un forte rendimento del capitale proprio pari a circa il 15,93%.

MetLife è quotata a un rapporto prezzo/utile di circa 12,3, che è ancora inferiore a quello del mercato più ampio e suggerisce una valutazione potenzialmente interessante. La società offre un rendimento da dividendo di circa il 2,9%, sostenuto da un flusso di cassa stabile, e ha aumentato costantemente i dividendi per 12 anni consecutivi.

Il portafoglio diversificato di MetLife e la sua valutazione ne fanno una scelta interessante per gli investitori che cercano un mix di reddito e valore nel settore finanziario.

Segui i dati finanziari di MetLife, le tendenze di crescita e le previsioni degli analisti su TIKR (è gratuito)>>>.

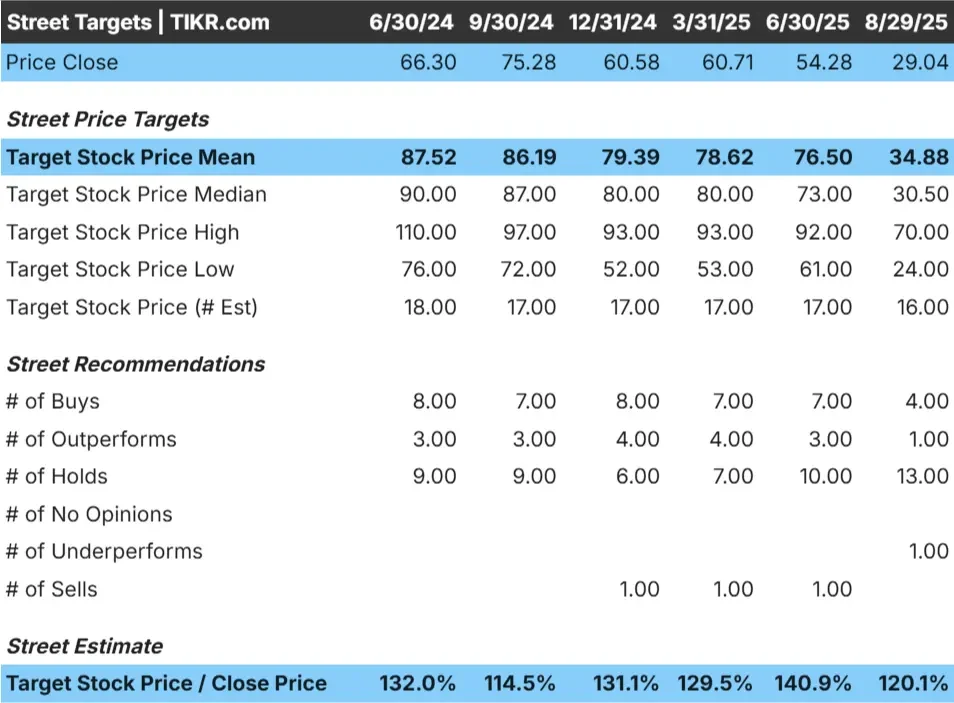

Bristol-Myers Squibb(BMY)

Bristol Myers Squibb è una delle maggiori aziende farmaceutiche del mondo, nota soprattutto per i suoi trattamenti oncologici, immunologici e cardiovascolari. L’azienda genera un flusso di cassa costante grazie ai farmaci consolidati, ma il suo vero potenziale risiede in una pipeline di nuove terapie progettate per compensare l’impatto delle prossime scadenze brevettuali.

Mentre molti grandi nomi del settore farmaceutico scambiano con un premio per le loro pipeline, la valutazione di BMY rimane depressa in quanto gli investitori si preoccupano delle perdite a breve termine derivanti dai brevetti in scadenza. Questo scetticismo potrebbe essere eccessivo, dato che l’azienda sta lanciando nuovi trattamenti contro il cancro, le malattie autoimmuni e la salute cardiovascolare che potrebbero più che sostituire i flussi di entrate in calo. Il management ha inoltre puntato su acquisizioni strategiche per approfondire la propria pipeline, rafforzando ulteriormente la storia di crescita.

Il titolo viene scambiato a sconto sia rispetto ai concorrenti sia rispetto al mercato più ampio, ma ha ancora un significativo motore di crescita grazie al lancio di nuovi prodotti e agli investimenti in ricerca e sviluppo. Se la pipeline si rivelerà all’altezza delle aspettative, il mercato potrebbe rivalutare BMY, premiando gli investitori che entrano in borsa quando il titolo è a buon mercato.

Scopri se i principali investitori ed hedge fund stanno acquistando o vendendo Pfizer in questo momento (è gratuito) >>>.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, così potrete seguire i soldi intelligenti.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, partecipazioni globali dei migliori investitori e altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!