Mondelez International, Inc. (NASDAQ : MDLZ) est sous pression, avec des actions en baisse d’environ 12 % au cours de l’année écoulée. L’action se négocie actuellement à près de 62 dollars, la faiblesse des volumes et l’augmentation des coûts des intrants ayant pesé sur les performances. Néanmoins, le puissant portefeuille de marques de l’entreprise, comme Oreo, Cadbury et Toblerone, permet aux analystes d’être optimistes quant à un rebond progressif.

Mondelez a récemment publié des résultats trimestriels qui mettent en évidence sa capacité de résistance dans un environnement de consommation difficile. L’augmentation des prix a permis de compenser la baisse des volumes, tandis que l’entreprise a poursuivi son expansion sur les marchés émergents et lancé de nouvelles innovations sous les marques Oreo et Clif Bar. La direction a également réaffirmé l’importance qu’elle accorde au redressement des marges et à la discipline en matière de flux de trésorerie, ce qui témoigne de sa confiance dans l’entreprise à l’horizon 2026.

Cet article explore les prévisions des analystes de Wall Street pour Mondelez d’ici 2027. Nous avons combiné les prévisions consensuelles et les modèles d’évaluation de TIKR pour esquisser la trajectoire potentielle de l’action sur la base des attentes actuelles du marché. Ces chiffres reflètent les estimations des analystes et non les prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient générer des années de surperformance grâce à l’accélération de l’adoption de l’IA (Inscrivez-vous à TIKR, c’est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

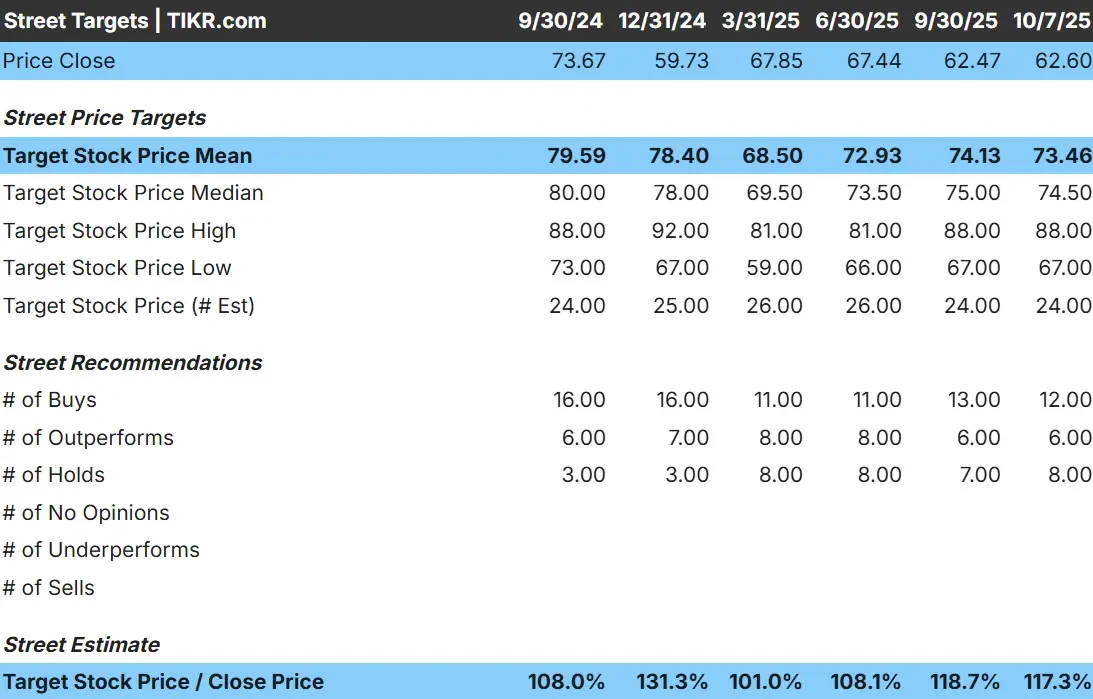

Mondelez se négocie aujourd’hui à environ 62 dollars par action. L’objectif de prix moyen des analystes est de 73 dollars par action, ce qui laisse présager une hausse d’environ 17 % au cours de l’année prochaine. Les prévisions restent relativement proches, reflétant l’optimisme prudent de Wall Street :

- Estimation haute : ~88 $/action

- Estimation basse : ~67$/action

- Objectif médian : ~75 dollars par action

- Notes : 12 achats, 6 surperformances, 8 conservations

Pour les investisseurs, cela laisse entrevoir un potentiel de hausse modeste. Les analystes considèrent Mondelez comme un fabricant fiable plutôt que comme une entreprise à forte croissance, dont les rendements dépendent davantage d’un flux de trésorerie constant et de la résistance de la marque que d’une expansion rapide. L’action pourrait surperformer si les tendances en matière de volume se redressent ou si les pressions sur les coûts s’atténuent plus rapidement que prévu.

Mondelez : Perspectives de croissance et évaluation

Les fondamentaux de l’entreprise semblent stables et équilibrés :

- Croissance du chiffre d’affaires (CAGR 2025-2027) : ~4.6%

- Marge opérationnelle : ~14,9

- Prix de revient prévisionnel : ~20×

- Sur la base des estimations moyennes des analystes, le modèle d’évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 19, suggère une valeur d’environ 79 dollars par action d’ici à 2027.

- Cela implique une hausse d’environ 27 %, soit un rendement annualisé d’environ 11 %.

Ces projections montrent que Mondelez peut continuer à composer à un rythme modéré grâce à son pouvoir de fixation des prix et à une exécution disciplinée. Le rendement du dividende de 3,3 % ajoute une couche de stabilité des revenus, ce qui rend l’entreprise attrayante pour les investisseurs à long terme qui privilégient les rendements fiables plutôt que l’excitation à court terme.

Pour les investisseurs, Mondelez est une entreprise stable, riche en liquidités et capable de créer progressivement de la valeur. Bien que la croissance puisse rester modérée, son envergure mondiale et ses marques fortes permettent d’amortir les bénéfices au cours des cycles économiques.

Valoriser des actions comme Mondelez en 60 secondes seulement avec TIKR (C’est gratuit) >>>

Qu’est-ce qui motive l’optimisme ?

Mondelez continue à faire preuve de résilience grâce à son pouvoir de fixation des prix et à son leadership mondial en matière de marques. Ses produits phares, comme Oreo, Cadbury et Ritz, conservent une place prépondérante dans les rayons, ce qui permet à l’entreprise de compenser la baisse des volumes par des hausses de prix régulières.

Les innovations récentes, notamment les expansions sur les marchés émergents et les extensions de produits sous Clif Bar et BelVita, contribuent à soutenir la dynamique de croissance. L’accent mis par la direction sur la productivité et le contrôle des coûts a également permis de maintenir des marges proches de 15 %, même avec des coûts d’intrants élevés.

Pour les investisseurs, ces atouts suggèrent que Mondelez peut assurer une croissance régulière des bénéfices et des flux de trésorerie malgré un environnement de consommation difficile. La taille de l’entreprise, sa discipline en matière de prix et la force de sa marque restent des avantages clés qui devraient continuer à générer de la valeur à long terme.

Scénario baissier : croissance atone et pression sur les coûts

Malgré ces éléments positifs, le profil de croissance de Mondelez reste modeste. La reprise des volumes a été lente et l’inflation continue de peser sur la rentabilité. Sur les marchés clés, les consommateurs se tournent vers des produits locaux ou de marque privée moins chers, ce qui limite la marge de manœuvre de l’entreprise en matière de fixation des prix.

La concurrence sur le marché mondial des snacks s’intensifie également, avec des concurrents tels que Nestlé et Hershey qui se développent de manière agressive. Sans une croissance plus forte des volumes, Mondelez pourrait voir ses marges s’aplanir et la croissance de ses bénéfices ralentir.

Pour les investisseurs, le risque est que Mondelez maintienne sa stabilité mais manque d’un catalyseur clair d’accélération. Si la baisse semble limitée en raison de la qualité de la marque et des dividendes, la hausse pourrait rester limitée si la demande n’augmente pas de manière significative.

Perspectives pour 2027 : Quelle pourrait être la valeur de Mondelez ?

Sur la base des estimations moyennes des analystes, le modèle d’évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 19, suggère une valeur d’environ 79 dollars par action d’ici à 2027. Cela représenterait une hausse d’environ 27 % par rapport à aujourd’hui, soit un rendement annualisé d’environ 11 %.

Pour les investisseurs, ces perspectives sont le signe d’un potentiel de croissance lente mais constante. Mondelez est en mesure de continuer à générer un flux de trésorerie important, de maintenir son dividende et d’augmenter progressivement ses marges grâce à une exécution disciplinée.

Bien que la valorisation reflète déjà une grande partie de cette stabilité, une reprise plus forte des volumes ou une normalisation plus rapide des coûts pourrait entraîner une hausse supplémentaire. Dans l’ensemble, Mondelez semble être une valeur fiable à long terme pour ceux qui recherchent des rendements prévisibles d’un leader mondial de haute qualité dans le domaine des snacks.

Les composés d’IA à forte valeur ajoutée que Wall Street néglige

Tout le monde veut profiter de l’IA. Mais alors que la foule court après les noms évidents qui bénéficient de l’IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être au niveau de la couche d’application de l’IA, où une poignée de compositeurs intègrent discrètement l’IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées sous-évaluées qui, selon les analystes, pourraient générer des années de surperformance à mesure que l’adoption de l’IA s’accélère.

Le rapport contient les éléments suivants

- Les entreprises transforment déjà l’IA en croissance de leur chiffre d’affaires et de leurs bénéfices

- Les actions se négocient en dessous de leur juste valeur malgré les prévisions des analystes

- Des choix uniques que la plupart des investisseurs n’ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd’hui votre exemplaire gratuit du rapport de TIKR sur les 5 AI Compounders.