Micron Technology (NASDAQ : MU ) est devenue l’une des plus belles histoires de reprise du marché. Après une forte hausse, l’action a plus que doublé en un peu plus d’un an et se négocie actuellement à près de 157 dollars par action, grâce à une demande accrue de mémoires alimentées par l’IA et à la remontée des prix. Toutefois, le cycle historiquement volatil et la concurrence féroce demeurent et les analystes semblent divisés quant à l’orientation de l’entreprise.

Dans cet article, nous examinons où les analystes de Wall Street pensent que Micron pourrait se négocier en 2027. Nous avons rassemblé des objectifs consensuels, des prévisions de croissance et des modèles d’évaluation pour vous donner une idée de la trajectoire probable de l’action. Ces chiffres reflètent les attentes actuelles des analystes et ne représentent pas les prévisions de TIKR.

Rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient surperformer dans les années à venir grâce à l’accélération de l’adoption de l’IA (Rejoignez TIKR).

Les objectifs de prix des analystes varient.

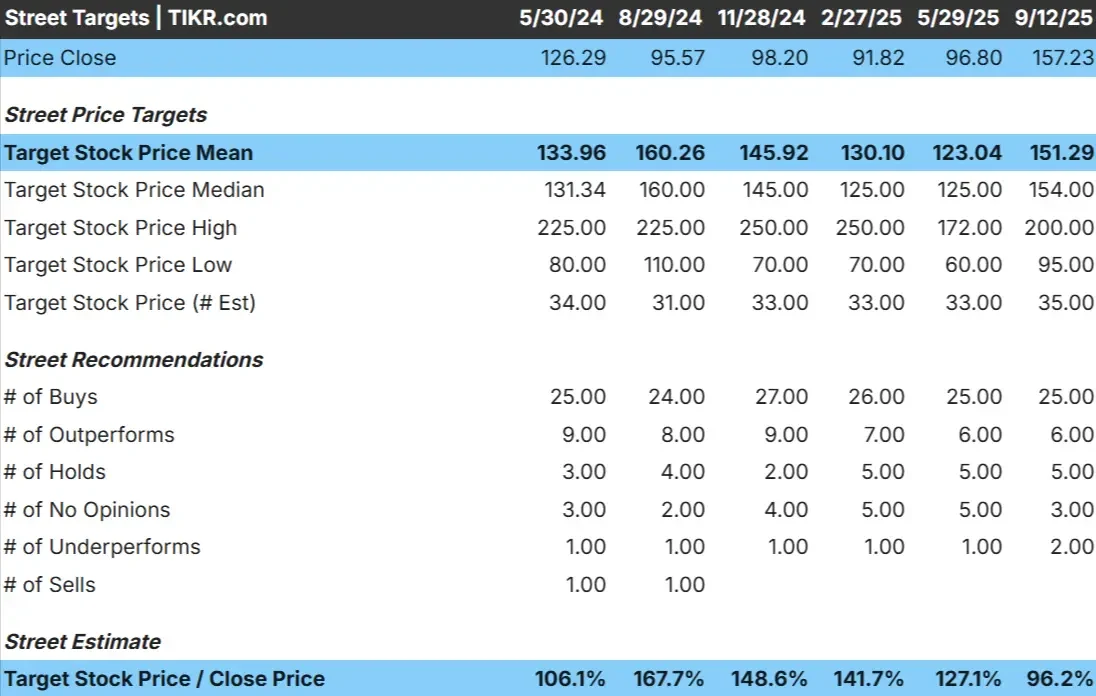

Micron se négocie actuellement à environ 157 dollars par action. L’objectif de prix moyen des analystes est de 151 dollars, ce qui indique une baisse limitée. Les estimations varient considérablement et reflètent un éventail de sentiments :

- 200 par action, tout en visant haut

- Offre la plus basse : 95 $ par semaine

- Objectif médian : ~154 $/action

- Evaluation : 25 achats, 6 ventes, 5 prises, 2 ventes

Si certains analystes pensent que Micron peut conserver sa position dominante en capitalisant sur la demande séculaire en matière d’IA, d’autres estiment que le recyclage des mémos pourrait se ralentir dans les années à venir.

Avec ces perspectives mitigées, Micron n’est peut-être pas le bon titre pour les investisseurs en quête de stabilité. Il s’agit plutôt d’une action à haut risque et à haut rendement qui peut réaliser des rendements élevés en période de prospérité, mais qui peut aussi s’effondrer lorsque les conditions changent.

Micron : prévisions de croissance et évaluation

Les fondamentaux de l’entreprise dépendent toujours du cycle, mais montrent des signes de reprise :

- Croissance du chiffre d’affaires d’environ 39 % par an jusqu’en 2027

- L’EBITDA peut croître à un taux annuel moyen de 69 %.

- Le bénéfice par action devrait augmenter de plus de 200 % après une tendance à la baisse.

- L’action se négocie à environ 13 fois les bénéfices attendus.

- Sur la base des prévisions moyennes des analystes, le modèle d’évaluation de TIKR prévoit une valeur de 203 dollars par action d’ici 2027.

- Cela correspond à une augmentation de 29 % ou à un rendement d’environ 14 % par an.

Ces chiffres suggèrent que Micron pourrait réaliser de solides bénéfices si la demande de mémoires reste forte. Le redressement rapide du bénéfice par action montre à quel point l’activité de Micron dépend des prix, mais aussi du risque de détérioration de la situation.

L’évaluation semble juste compte tenu des prévisions de croissance, mais il ne s’agit pas d’une forte décote. Le cours de l’action reflète déjà une reprise rapide, de sorte que la poursuite de la hausse dépendra de la capacité de Micron à maintenir l’élan et à faire en sorte que ce cycle soit plus long que le précédent.

Évaluez des actions comme Microon en seulement 60 secondes sur TIKR (c’est GRATUIT) >>.

Qu’est-ce qui alimente l’optimisme ?

Micron semble bénéficier de l’essor de l’intelligence artificielle. La demande de mémoire haute performance dans le nuage, les centres de données et les appareils avancés augmente rapidement et la reprise des prix de la DRAM et de la NAND soutient également les marges qui étaient sous pression lors de la dernière récession.

Micron dispose également d’un bilan solide. La dette nette est d’environ 4 milliards d’USD et l’effet de levier n’est que de 0,25 fois l’EBITDA. Ces facteurs, combinés à sa position de leader dans le secteur des mémoires et à son exposition à la demande stimulée par l’intelligence artificielle, peuvent expliquer pourquoi de nombreux analystes restent optimistes.

Ces tendances nous donnent confiance dans la capacité de Micron à atteindre une rentabilité plus élevée et à justifier sa valorisation actuelle, même dans un secteur hautement concurrentiel et cyclique. À long terme, tout semble tourner autour de l’adoption de l’intelligence artificielle, et si cette tendance s’accélère, Micron pourrait devenir un bénéficiaire majeur du secteur.

Un cas simple : économie circulaire et concurrence

Malgré l’essor récent, le marché des mémoires reste un marché très cyclique. En cas de baisse de la demande ou des prix, les bénéfices de Micron peuvent chuter rapidement. Les concurrents tels que Samsung et SK Hynix investissent massivement dans l’expansion de leur capacité de production, ce qui pourrait limiter leur pouvoir de fixation des prix et leur rentabilité en cas de ralentissement.

Il existe également un risque que les attentes de la demande liée à l’intelligence artificielle se révèlent trop optimistes. Si les embauches ralentissent ou si l’offre excédentaire s’intensifie, la rentabilité de Micron pourrait chuter plus rapidement que prévu. Si la croissance du chiffre d’affaires ne suit pas, l’augmentation des dépenses d’investissement pourrait accentuer la pression sur les marges. Dans l’ensemble, ces risques laissent à Micron peu de marge d’erreur.

L’hypothèse baissière est que la valorisation de Micronix suppose déjà une reprise en douceur. Si la croissance des ventes ralentit ou si les marges n’augmentent pas comme prévu, l’action pourrait chuter de manière significative. Pour les investisseurs, cela signifie que Micron pourrait sous-performer si le cycle d’expansion et de récession du passé se répète.

Regard sur l’année 2027 : combien vaut un microphone ?

Selon le modèle d’évaluation de TIKR, qui repose sur l’estimation moyenne des analystes, Micron devrait atteindre 203 dollars par action d’ici 2027. Cela représente une augmentation d’environ 29 % par rapport aux niveaux actuels et un rendement annualisé d’environ 14 %. Ce résultat suppose une forte croissance du chiffre d’affaires et une augmentation des marges grâce à l’amélioration du cycle des mémoires.

Il s’agit d’une bonne performance, mais les perspectives sont déjà très optimistes. Pour que Micron enregistre de nouveaux gains, il faut que l’adoption de l’IA s’accélère ou que le cycle des prix dure plus longtemps que par le passé. Dans le cas contraire, les bénéfices seront stables, mais pas significativement plus élevés.

Micron semble être une solide histoire de reprise cyclique, mais le chemin vers des rendements exceptionnels dépendra de la capacité de l’entreprise à maintenir son élan et à prouver que ce cycle est différent du passé. Pour les investisseurs, cela signifie qu’il faut trouver un équilibre entre le potentiel de croissance basé sur l’intelligence artificielle et le risque d’un nouveau ralentissement.

Qu’y a-t-il de si spécial dans les connexions d’IA que Wall Street ignore ?

Tout le monde veut gagner de l’argent grâce à l’IA. Cependant, alors que certains recherchent les noms les plus évidents pour tirer profit de l’IA, tels que Nvidia, AMD et Taiwan Semiconductor, la véritable opportunité pourrait se situer au niveau de l’application de l’IA.

TIKR a publié un nouveau rapport gratuit sur cinq entreprises sous-évaluées qui, selon les analystes, devraient surperformer dans les années à venir en raison de l’accélération de l’adoption de l’IA.

Le rapport contient les éléments suivants

- Les entreprises utilisent déjà l’intelligence artificielle pour augmenter leurs ventes et leurs profits.

- Malgré l’insistance des analystes, l’action se négociait en dessous de sa juste valeur.

- Des options exclusives auxquelles la plupart des investisseurs ne pensent pas

Si vous souhaitez profiter de la prochaine vague d’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et recevoir gratuitement les 5 rapports de TIKR sur les compositeurs d’IA.