(NYSE:HPQ ) se négocie aujourd’hui à 28 dollars, soit une baisse d’environ 15 % par rapport à l’année précédente. La faible demande de PC et la chute des volumes d’impression pèsent sur les bénéfices, et les analystes sont prudents quant à l’avenir. Bien que l’action semble sous-évaluée par rapport à ses concurrents, les prévisions de croissance restent faibles.

Dans cet article, nous analysons comment Wall Street voit HP en 2027 sur la base des objectifs de prix consensuels, des prévisions de croissance et des modèles d’évaluation. Ces chiffres correspondent aux prévisions des analystes et non à celles de TIKR.

Rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient surperformer dans les années à venir grâce à l’accélération de l’adoption de l’IA (Rejoignez TIKR).

Les objectifs de prix des analystes suggèrent un potentiel de hausse limité.

Aujourd’hui, HP se négocie à environ 28 dollars par action. L’objectif de prix moyen des analystes est également de 28 dollars, ce qui laisse peu d’espoir d’une tendance à la hausse. Les perspectives restent sombres, ce qui montre que personne n’est à l’abri :

- Jusqu’à 30 dollars par action

- À partir de 25 $ par part (par semaine)

- Objectif médian : ~28 $/action

- Principalement la maintenance, avec un mélange d’achats et de ventes

À Wall Street, les actions HP sont assez bien évaluées et les analystes ne s’attendent pas à des hausses ou des baisses importantes. Pour les investisseurs, l’étroitesse de la fourchette cible reflète l’incertitude et suggère qu’une exécution plus solide et une reprise de la demande sont nécessaires pour faire grimper l’action de manière significative. Dans le cas contraire, les rendements pourraient être limités aux niveaux actuels.

HP : Perspectives de croissance et d’évaluation

Les fondamentaux de l’entreprise sont stables, mais loin d’être enthousiasmants :

- Jusqu’en 2027, une croissance annuelle moyenne des ventes d’environ 2 % est attendue.

- La marge d’exploitation restera stable, autour de 7-8 %.

- L’action se négocie à environ huit fois les bénéfices prévus et est donc sous-évaluée par rapport à d’autres grandes entreprises technologiques.

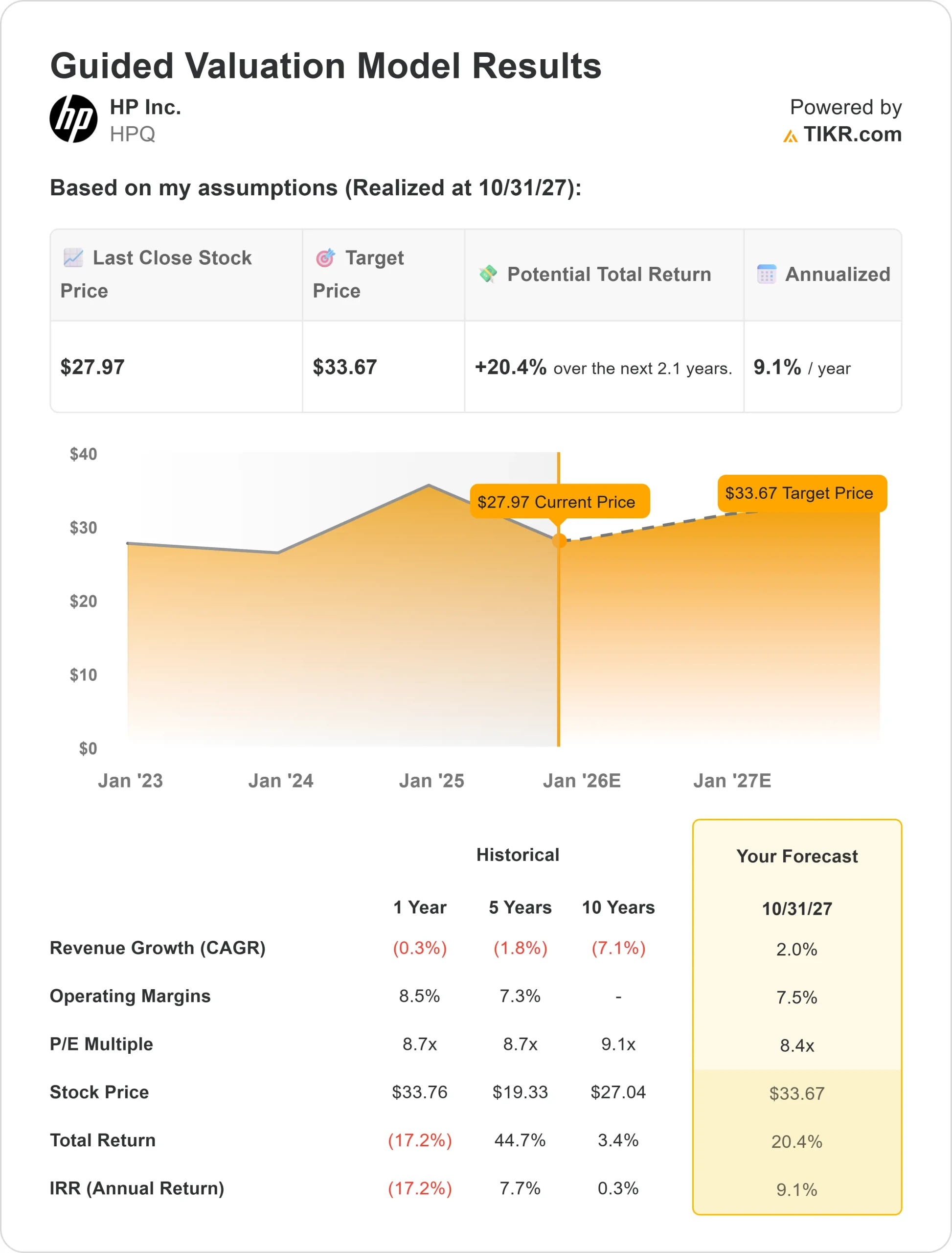

- Notre modèle d’évaluation pour TIKR, basé sur l’estimation moyenne des analystes, se situe autour de 34 dollars par action jusqu’en 2027.

- Cela correspond à une augmentation d’environ 20 %, soit un rendement annualisé d’environ 9 %.

Dans ce contexte, les faibles valorisations actuelles peuvent offrir une certaine protection contre les baisses, mais les gains importants devraient être limités.

Jusqu’à ce que la demande de PC s’améliore ou que de nouvelles initiatives prennent de l’ampleur, HP restera probablement un titre de valeur et de dividende plutôt qu’un titre de croissance.

Évaluez les actions comme HP sur TIKR en seulement 60 secondes (c’est gratuit) >>.

Qu’est-ce qui alimente l’optimisme ?

HP continue de bénéficier d’une large base installée de PC et d’imprimantes et génère des revenus récurrents grâce aux consommables. La gestion des coûts permet de compenser la baisse de la demande de matériel. En outre, HP continue de reverser des liquidités à ses actionnaires par le biais de rachats d’actions et d’un rendement du dividende de près de 4 %, ce qui apporte un soutien stable aux rendements totaux.

L’optimisme règne quant à la capacité de HP à rester un générateur de liquidités stable dans un environnement difficile et quant à l’amélioration des cycles de remplacement des PC et aux économies réalisées grâce à des mesures d’efficacité, qui peuvent se traduire par des bénéfices plus élevés que prévu pour l’entreprise.

Pour les investisseurs, cela signifie que HP est intéressante en tant qu’investissement stable, axé sur les revenus et sans croissance majeure.

Le cas simple : croissance et concurrence faibles

HP reste confrontée à des défis majeurs : la demande de PC est cyclique et hautement concurrentielle, tandis que le secteur des imprimantes est toujours en déclin structurel. Les analystes s’attendent à une stagnation ou à une légère baisse du bénéfice par action et à une croissance négative de l’excédent brut d’exploitation (EBITDA) dans les années à venir.

La concurrence des fabricants de PC à bas prix et la pression continue dans le segment des imprimantes pourraient encore réduire la rentabilité. Un facteur négatif pour les investisseurs est que l’évaluation de HP, qui est déjà faible, pourrait encore être trop élevée si la baisse des bénéfices se poursuit.

Dans ce scénario, l’action se négocie à près de 20 dollars et, malgré les dividendes et les rachats d’actions, la valeur actionnariale peut diminuer.

Perspectives pour 2027 : combien vaut HP ?

Le modèle d’évaluation cible de TIKR, qui est basé sur les estimations moyennes des analystes, suppose que HP atteindra près de 34 dollars par action d’ici 2027. Cela correspond à une augmentation d’environ 20 % par rapport au prix actuel de l’action et à un rendement annualisé de 9 %.

Ces résultats sont basés sur une croissance modeste des ventes, des marges bénéficiaires stables et des rendements du capital stables. Il ne s’agit pas de résultats négatifs, mais d’un scénario de base déjà stable.

Pour les investisseurs, une tendance à la hausse plus marquée nécessiterait probablement une augmentation inattendue de la demande de PC ou une réduction des coûts. En l’absence de ces deux facteurs, les rendements pourraient se stabiliser, mais il est peu probable qu’ils augmentent de manière significative.

La grande connexion de l’IA ignorée par Wall Street ?

Tout le monde veut gagner de l’argent grâce à l’IA. Cependant, alors que certains recherchent les noms les plus évidents pour tirer profit de l’IA, tels que Nvidia, AMD et Taiwan Semiconductor, la véritable opportunité pourrait se situer au niveau de l’application de l’IA.

TIKR a publié un nouveau rapport gratuit sur cinq entreprises sous-évaluées qui, selon les analystes, devraient surperformer dans les années à venir en raison de l’accélération de l’adoption de l’IA.

Le rapport contient les éléments suivants

- Les entreprises utilisent déjà l’intelligence artificielle pour augmenter leurs ventes et leurs profits.

- Malgré l’insistance des analystes, l’action se négociait en dessous de sa juste valeur.

- Des options exclusives auxquelles la plupart des investisseurs ne pensent pas

Si vous souhaitez profiter de la prochaine vague d’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et recevoir gratuitement les 5 rapports de TIKR sur les compositeurs d’IA.