Statistiques clés pour l'action $DAL

- Variation du cours de l'action $DAL : 4,3

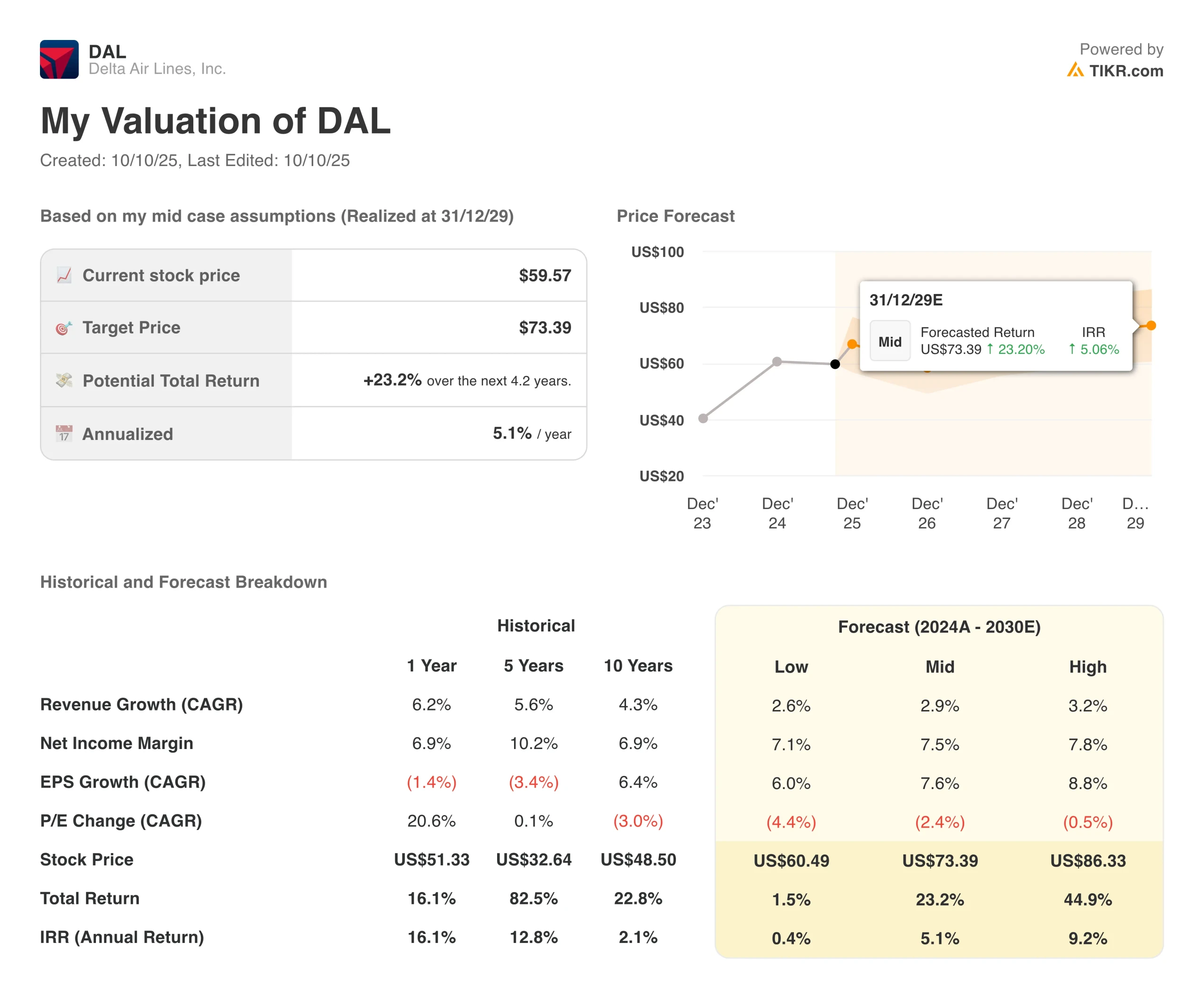

- Prix actuel de l'action : 60

- Plus haut sur 52 semaines : 70

- Objectif de cours de l'action $DAL : 71

Qu'est-ce qui s'est passé ?

Les actions de Delta Air Lines(DAL) ont bondi de 4 % jeudi après que la société ait annoncé des bénéfices du troisième trimestre qui ont dépassé les attentes de Wall Street et qu'elle ait émis des prévisions solides pour le reste de l'année.

Le transporteur basé à Atlanta a affiché un bénéfice ajusté de 1,71 $ par action sur des revenus de 16,67 milliards de dollars, tous deux largement supérieurs aux estimations des analystes.

Plus important encore, Delta prévoit un bénéfice de 1,60 à 1,90 dollar par action pour le quatrième trimestre, ce qui est supérieur aux 1,65 dollar attendus par Wall Street. La compagnie aérienne a déclaré que son chiffre d'affaires augmenterait de 4 % au cours des trois derniers mois de l'année, soit près du double des 1,7 % prévus par les analystes.

Le PDG Ed Bastian a déclaré que Delta était bien placée pour assurer la croissance de son chiffre d'affaires et l'expansion de ses marges en 2026, conformément au cadre financier à long terme de la compagnie. Ces perspectives solides sont le signe d'une amélioration de la demande et d'une diminution de l'offre excédentaire de vols qui avait fait baisser les tarifs des vols intérieurs au début de l'année.

Les résultats montrent que les voyages haut de gamme continuent de dominer les activités de Delta. Les recettes provenant des segments haut de gamme, notamment la première classe et les sièges plus spacieux en classe économique, ont bondi de 9 % au troisième trimestre pour atteindre près de 5,8 milliards de dollars. Les recettes de la cabine principale ont diminué de 4 % pour atteindre environ 6 milliards de dollars au cours de la même période.

M. Bastian a déclaré qu'il n'y avait aucun signe de repli des consommateurs sur les produits haut de gamme. Le président Glen Hauenstein a réitéré que les revenus des options haut de gamme de Delta, telles que la première classe, sont en passe d'éclipser les ventes de la cabine principale l'année prochaine, potentiellement dès un trimestre ou deux en 2026.

Les voyages d'affaires ont également fait preuve de vigueur, augmentant de 8 % d'une année sur l'autre, avec une amélioration séquentielle dans tous les secteurs. Les ventes intérieures des entreprises ont connu une croissance à deux chiffres, y compris une croissance de 10 % dans les hubs côtiers. Cette dynamique est importante car 30 à 40 % des revenus des primes proviennent des voyageurs d'affaires.

Le programme de fidélisation SkyMiles de Delta continue de générer des revenus importants. La rémunération versée par American Express a augmenté de 12 % pour atteindre 2 milliards de dollars au cours du trimestre, ce qui permet à la compagnie aérienne de dépasser les 8 milliards de dollars cette année. Les dépenses liées aux cartes co-brandées ont connu une croissance à deux chiffres, grâce à un nombre record de clients ayant opté pour des cartes haut de gamme.

La compagnie aérienne a généré un flux de trésorerie disponible de 830 millions de dollars au cours du trimestre, ce qui porte le flux de trésorerie disponible depuis le début de l'année à 2,8 milliards de dollars. Delta a actualisé ses prévisions de flux de trésorerie disponible pour l'ensemble de l'année, les situant entre 3,5 et 4 milliards de dollars, ce qui reflète une augmentation de la génération de trésorerie par rapport à l'année précédente.

Ce que le marché nous dit à propos de l'action DAL

Le bond de 4% de l'action DAL reflète la confiance des investisseurs dans le fait que la bifurcation de l'industrie du transport aérien s'accélère en faveur de Delta. La société s'attend à s'approprier environ 60 % des bénéfices globaux de l'industrie ce trimestre, tandis que United Airlines s'appropriera probablement la majeure partie du reste.

L'écart entre les transporteurs haut de gamme comme Delta et les compagnies aériennes à bas prix continue de se creuser. Les compagnies bas de gamme s'appuient sur une forte croissance et des tarifs bas, mais peinent à attirer des capitaux lorsqu'elles ne parviennent pas à couvrir leur coût d'investissement.

Les avantages concurrentiels de Delta n'ont jamais été aussi évidents. La compagnie aérienne a dégagé une marge d'exploitation de 11,2 % et un rendement du capital investi de 13 %, soit cinq points de plus que le coût du capital. Ces rendements placent Delta dans la première moitié du S&P 500, et pas seulement parmi les compagnies aériennes.

L'histoire des voyages haut de gamme ne montre aucun signe de ralentissement, étant donné que Delta a augmenté le nombre de sièges haut de gamme à la fois par la livraison de nouveaux avions et par la modernisation d'avions existants.

Il y a dix ans, les produits haut de gamme étaient des produits d'appel. Aujourd'hui, ce sont les offres qui génèrent les marges les plus élevées, et les marges diminuent avec le niveau de qualité.

La rentabilité internationale est restée forte dans toutes les entités, malgré une baisse décevante de 7 % des recettes dans l'Atlantique. Hauenstein a déclaré que la compagnie aérienne sera plus agressive dans la construction d'un livre solide plus tôt l'année prochaine et ajustera la capacité estivale pour aplanir les périodes de pointe.

Notamment, la fermeture du gouvernement fédéral n'a pas encore eu d'impact sur les opérations, mais Bastian a déclaré que cela pourrait changer si la fermeture se prolongeait encore 10 jours. L'inflation sur la maintenance et les pièces détachées reste élevée alors que la chaîne d'approvisionnement peine à se normaliser.

Mais pour les investisseurs qui misent sur l'action DAL, la thèse semble de plus en plus solide. Delta gagne des parts de marché sur ses concurrents plus faibles, tandis que la demande de produits haut de gamme reste forte. La génération de flux de trésorerie disponibles permet de rembourser la dette et de rémunérer les actionnaires tout en maintenant un bilan solide.

La compagnie aérienne a relevé ses prévisions de bénéfices pour l'ensemble de l'année à environ 6 dollars par action, soit le haut de sa fourchette de juillet. La bifurcation du secteur décrite par M. Bastian sur CNBC n'est pas temporaire. Elle est structurelle. Et Delta se trouve fermement du côté gagnant.

Les analystes de Wall Street sont optimistes sur ces 5 sociétés à capitalisation sous-évaluées avec un potentiel de dépassement du marché

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans selon les estimations des analystes.

Vous y trouverez une analyse de 5 entreprises de grande qualité qui présentent les caractéristiques suivantes

- une forte croissance des revenus et des avantages concurrentiels durables

- des valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Un potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d'évaluation de TIKR.

C'est le genre d'actions qui peuvent générer des rendements massifs à long terme, surtout si vous les attrapez alors qu'elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou simplement à la recherche de grandes entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités à forte valeur ajoutée.

À la recherche de nouvelles occasions ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !