Principaux enseignements :

- CNH Industrial surmonte le ralentissement de l'activité agricole en réduisant sa production et en diminuant les stocks de ses concessionnaires, préparant ainsi une reprise en 2026.

- L'action CNH pourrait raisonnablement atteindre 15 dollars par action d'ici décembre 2029, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 51 % par rapport au prix actuel de 10 $/action, avec un rendement annualisé de 10 % au cours des 4,2 prochaines années.

CNH Industrial(CNH) fabrique des tracteurs, des moissonneuses-batteuses et des équipements de construction pour les agriculteurs et les constructeurs du monde entier. L'entreprise traverse actuellement un cycle agricole difficile, mais la direction prend les bonnes mesures pour sortir renforcée de l'autre côté.

CNH exploite deux marques principales dans le secteur agricole, Case IH et New Holland, ainsi qu'une division d'équipements de construction.

Elle gère également CNH Industrial Capital, qui finance l'achat d'équipements pour ses clients. La fabrication se fait en Amérique du Nord, en Europe, en Amérique latine et dans la région Asie-Pacifique.

La gamme de produits va des tracteurs massifs et des moissonneuses-batteuses pour les grandes exploitations aux tracteurs de taille moyenne pour les opérations diverses. Plus récemment, CNH a développé FieldOps, sa plateforme technologique d'agriculture de précision qui aide les agriculteurs à gérer leurs opérations plus efficacement.

Au deuxième trimestre 2025, CNH a réalisé un chiffre d'affaires de 4,7 milliards de dollars, soit une baisse de 14 % par rapport à l'année dernière. Ce n'était pas une surprise, car la direction avait intentionnellement réduit la production pour aider les concessionnaires à écouler les stocks excédentaires.

Sous la direction du PDG Gerrit Marx et du nouveau directeur financier Jim Nickolas, CNH s'efforce de ramener les stocks des concessionnaires à des niveaux sains d'ici la fin de l'année.

L'équipe a réduit la production de 12 % par rapport au rythme de l'année dernière et a aidé les concessionnaires à réduire leurs stocks agricoles de plus de 200 millions de dollars en un seul trimestre. L'entreprise déploie également de nouvelles technologies, notamment un partenariat avec Starlink, annoncé en mai, qui apporte la connectivité Internet par satellite aux équipements agricoles.

L'action CNH Industrial est entrée en bourse en 2011 et a depuis rapporté moins de 10 % aux actionnaires, même si l'on tient compte du réinvestissement des dividendes.

Voici pourquoi nous pensons que l'action CNH Industrial est prête à offrir des rendements solides jusqu'en 2029, grâce à la reprise des marchés agricoles et à la mise en œuvre par la société d'améliorations de la qualité et de la technologie.

Ce que dit le modèle pour l'action CNH

Nous avons examiné le potentiel de hausse de CNH Industrial sur la base de notre position actuelle dans le cycle agricole et des facteurs contrôlés par la direction, tels que la gestion des stocks, les améliorations de la qualité et le développement de la technologie.

CNH traverse la pire partie du cycle agricole en 2025, car les stocks des concessionnaires sont trop élevés, les agriculteurs n'achètent pas beaucoup de matériel et la production est bien inférieure à la normale.

Cependant, l'entreprise prend des mesures intelligentes en matière de technologie avec le partenariat Starlink et la plateforme FieldOps. Il ne s'agit pas de simples gadgets : ils aident réellement les agriculteurs à être plus productifs, ce qui favorise la fixation des prix au fil du temps.

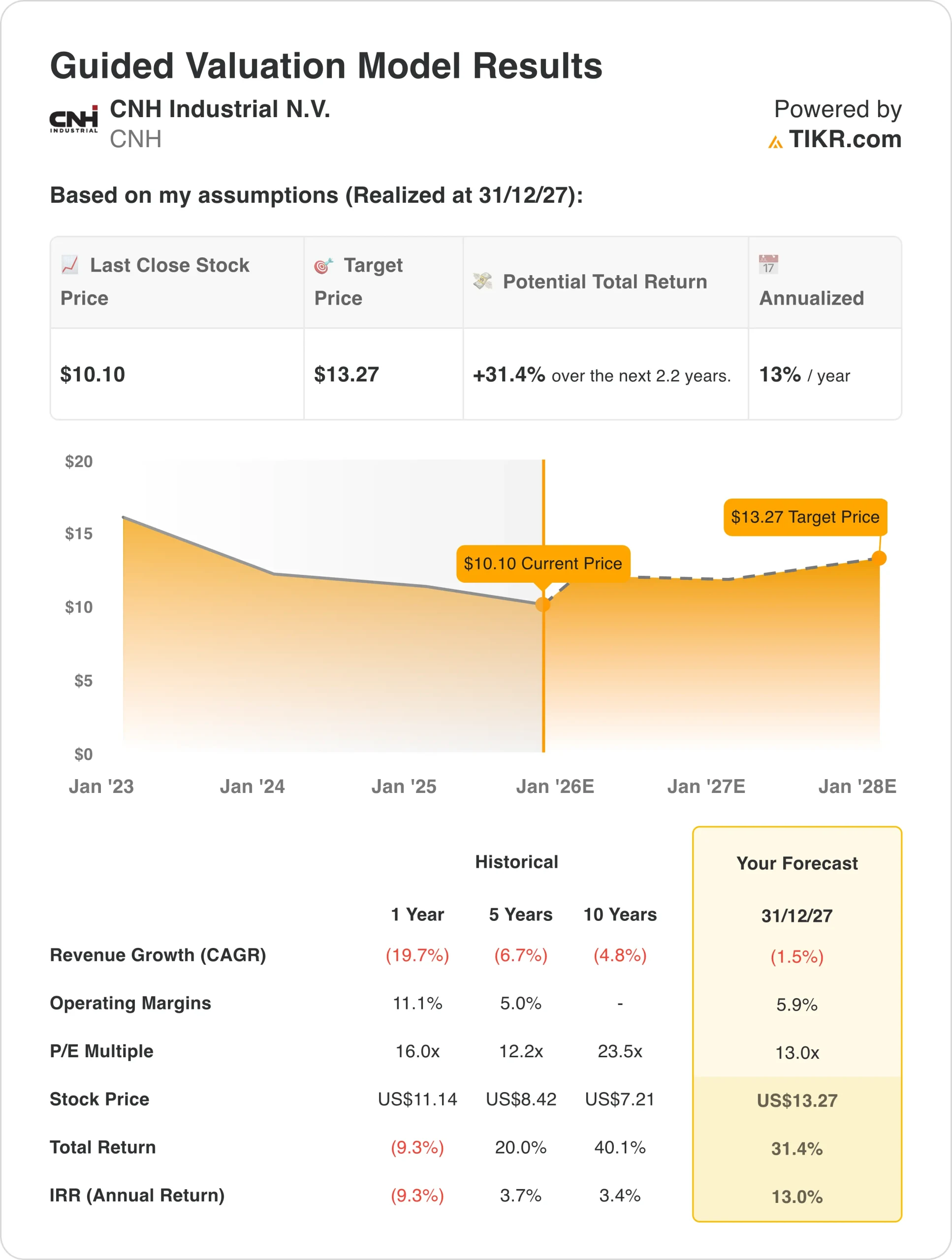

En utilisant des hypothèses prudentes de croissance annuelle du chiffre d'affaires de 1,3 %, de marges nettes de 6,3 % et d'un multiple C/B de 13 fois, nous estimons que l'action CNH pourrait passer de 10 $ aujourd'hui à 13 $ par action.

Cela représente un rendement total de 31 %, soit environ 13 % par an au cours des 2,2 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action CNH :

1. Croissance du chiffre d'affaires : 1,3%

Le chiffre d'affaires a chuté de 14% au deuxième trimestre, CNH ayant délibérément sous-produit pour aider les concessionnaires à écouler leurs stocks. Les ventes dans le secteur de l'agriculture ont chuté de 17% et celles du secteur de la construction de 13%.

Mais il y a des raisons d'être optimiste pour l'avenir. Tout d'abord, la production devrait correspondre à la demande des détaillants d'ici la fin de l'année 2025. Une fois cette étape franchie, même si le marché reste stable, CNH pourra augmenter sa production et ses livraisons en gros en 2026.

Deuxièmement, certaines régions d'Europe montrent des signes de vie, comme en témoigne la reprise de l'activité de détail en Allemagne et en Pologne au cours du deuxième trimestre. Ces marchés ne sont pas en plein essor, mais ils ne se détériorent plus.

Troisièmement, CNH fait progresser sa technologie d'agriculture de précision. Le partenariat Starlink fournit aux agriculteurs une connectivité Internet fiable en tout lieu, alimentant la plateforme FieldOps.

De nouvelles fonctionnalités seront dévoilées lors du salon Agritechnica en novembre 2025. Une meilleure technologie signifie plus de valeur pour les agriculteurs, ce qui se traduit par de meilleurs prix pour CNH.

Quatrièmement, les initiatives d'approvisionnement stratégique de l'entreprise réduisent la base de coûts sans sacrifier la qualité. Cela favorise les marges, même si la croissance du chiffre d'affaires est modeste.

Nous utilisons une croissance annuelle du chiffre d'affaires de 1,3 %. Cela suppose que 2025 est le point le plus bas et que les choses s'améliorent modestement à partir de là.

2. Marges d'exploitation: 6,3 %

Lorsque vous réduisez votre production de 12 %, vos usines deviennent moins efficaces et les coûts fixes sont répartis sur moins d'unités.

Le mix géographique de l'entreprise nuit également aux marges. L'Amérique du Nord est la région où les marges de CNH sont les plus élevées, mais les ventes de produits agricoles y ont chuté de 36 % au deuxième trimestre. Cette seule région a représenté plus de 90 % de la baisse totale des ventes de CNH dans le secteur agricole. Lorsque l'activité la plus performante est touchée, les marges globales en pâtissent.

Les tarifs douaniers constituent un autre vent contraire, avec un impact d'environ 120 millions de dollars prévu pour le second semestre 2025. Les droits de douane sur l'acier et l'aluminium ont doublé, passant de 25 % à 50 %, ce qui a entraîné une hausse des prix de l'acier domestique de 30 % depuis le début de l'année. CNH s'approvisionne à 95 % en acier au niveau national, mais même les prix nationaux augmentent lorsque les tarifs douaniers augmentent.

Du côté positif, les dépenses liées à la qualité ont considérablement diminué depuis le début de l'année par rapport à l'année dernière. Les coûts de garantie sont également en baisse, tandis que l'approvisionnement stratégique permet d'améliorer l'efficacité des achats.

Nous utilisons des marges nettes de 6,3 %, ce qui est supérieur à la moyenne de 4,1 % sur cinq ans, mais tient compte de tous les vents contraires auxquels CNH est confrontée.

Cela suppose que les améliorations opérationnelles sont réelles et donnent des résultats, mais que les effets des tarifs et de la sous-production ne disparaissent pas du jour au lendemain.

3. Multiple du ratio cours/bénéfice de sortie : 13x

L'action CNH se négocie aujourd'hui à environ 15 fois les bénéfices, ce qui est inférieur à la moyenne sur 5 ans de 12,2 fois et bien en dessous de la moyenne sur 10 ans de 23,5 fois.

Le marché fait preuve d'un manque de confiance dans une reprise forte, en raison du scepticisme quant à la date à laquelle les agriculteurs reprendront leurs achats d'équipement et quant à la capacité de CNH à améliorer ses marges.

Nous utilisons une valeur de 13 fois, ce qui est assez proche de la valeur actuelle de l'action. Il s'agit d'une approche conservatrice, et nous ne comptons pas sur le fait que le marché tombe soudainement amoureux de CNH.

Si CNH parvient à normaliser ses stocks, à améliorer la qualité et à déployer sa technologie, un multiple de 13x semble tout à fait réalisable.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action CNH jusqu'en 2030 montrent des résultats variés en fonction de l'exécution de la transformation et des initiatives stratégiques : (il s'agit d'estimations et non de rendements garantis) :

- Cas faible : le ralentissement de l'activité agricole dure plus longtemps que prévu, ou CNH perd des parts de marché → 5 % de rendement annuel

- Cas moyen : les stocks se normalisent comme prévu, les marchés se redressent légèrement en 2026 → 10 % de rendement annuel.

- Cas élevé : la forte demande des agriculteurs rebondit en 2026, les marges augmentent de manière significative → 15 % de rendements annuels.

L'action CNH présente des caractéristiques défensives qui offrent une protection contre les baisses. La diversification géographique est utile, et les services financiers continuent de générer des bénéfices.

Les améliorations opérationnelles, telles que la qualité et l'approvisionnement, produisent des résultats quelles que soient les conditions du marché.

Le scénario haussier de l'action CNH pourrait être très attrayant si tout s'enchaîne. Si les agriculteurs reviennent sur le marché en 2026 avec une demande refoulée, CNH sera bien positionné. Les stocks seront propres, la production pourra augmenter rapidement et l'histoire de la technologie progressera.

Les analystes de Wall Street sont optimistes sur ces 5 sociétés de compoundage sous-évaluées avec un potentiel de dépassement du marché.

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché dans le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans selon les estimations des analystes.

Vous y trouverez une analyse de 5 entreprises de grande qualité qui présentent les caractéristiques suivantes

- une forte croissance des revenus et des avantages concurrentiels durables

- des valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Un potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d'évaluation de TIKR.

C'est le genre d'actions qui peuvent générer des rendements massifs à long terme, surtout si vous les attrapez alors qu'elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou simplement à la recherche de grandes entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités à forte valeur ajoutée.

À la recherche de nouvelles occasions ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !