Principaux enseignements :

- Les analystes s'attendent à ce qu'American Airlines déclare un chiffre d'affaires de 14,29 milliards de dollars, en baisse de 0,28 % par rapport à l'année précédente.

- La compagnie aérienne a retiré ses prévisions pour l'ensemble de l'année en raison de la faiblesse de la demande intérieure, mais s'attend à rester rentable et à générer un flux de trésorerie positif si les tendances se stabilisent.

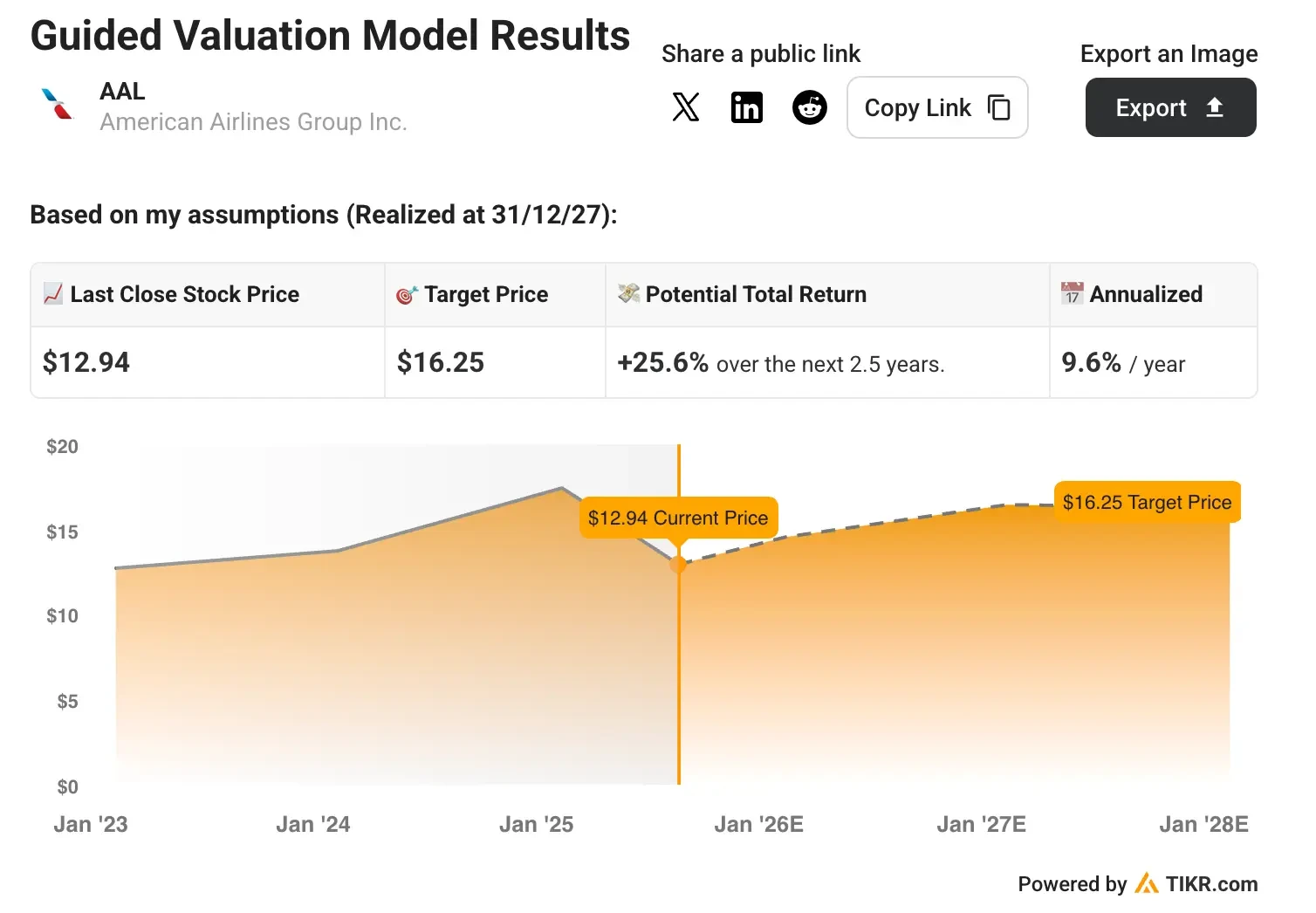

- Notre modèle d'évaluation prévoit que l'action AAL produira des rendements réguliers au cours des 2,5 prochaines années.

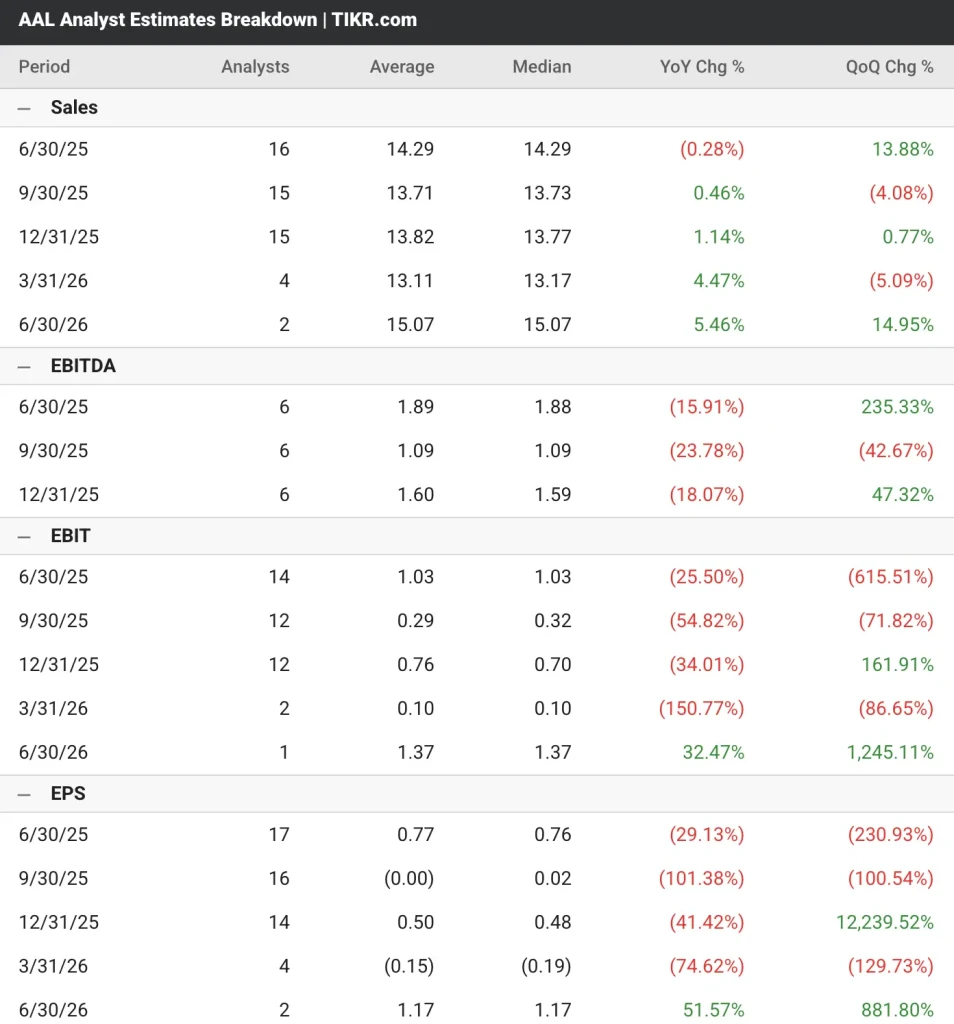

American Airlines(AAL) devrait publier ses résultats du deuxième trimestre le 24 juillet 2025. Les analystes couvrant l'action AAL prévoient que les revenus diminueront de 0,28% par rapport à l'année précédente pour atteindre 14,29 milliards de dollars, tandis que les bénéfices ajustés devraient diminuer de 29% pour atteindre 0,77 $ par action.

Le géant du transport aérien a battu les estimations de bénéfices du consensus au cours de quatre des cinq derniers trimestres.

Voir les prévisions de croissance et les objectifs de prix des analystes pour n'importe quel titre (C'est gratuit !) >>>

Un environnement macro-économique difficile pour l'action AAL

American Airlines a publié ses résultats du premier trimestre 2025, qui ont mis en évidence l'environnement opérationnel difficile auquel est confrontée l'industrie du transport aérien.

La société a affiché une perte nette GAAP de 473 millions de dollars, soit une perte ajustée de 0,59 $ par action diluée, tandis que le chiffre d'affaires de 12,6 milliards de dollars a diminué de 0,2 % d'une année sur l'autre, malgré une augmentation de 0,7 % de la recette unitaire.

La compagnie aérienne a retiré ses perspectives pour l'année entière en raison de l'incertitude économique. Néanmoins, la direction a déclaré que si les tendances actuelles de la demande se maintiennent, American s'attend à réaliser une année rentable et à produire un flux de trésorerie disponible positif.

American Airlines est confrontée à un environnement de demande bifurqué qui reflète les pressions économiques plus larges sur les dépenses discrétionnaires des consommateurs.

Son revenu par siège-mille disponible (RASM) a baissé de 0,7 % par rapport à l'année précédente au premier trimestre, car les dépenses des consommateurs américains pour les voyages en avion se sont ralenties tout au long du trimestre.

Cependant, les opérations internationales de la compagnie aérienne ont fait preuve de résilience, avec le RASM des passagers internationaux long-courriers en tête des performances.

Mesures spécifiques

Le RASM des passagers de l'Atlantique a bondi de 10,5 % en glissement annuel, tandis que le RASM des passagers du Pacifique a augmenté de 4,9 % malgré une capacité supérieure de 24,1 %, principalement en raison de la vigueur des marchés japonais.

La performance de la cabine Premium continue de surpasser les résultats de la cabine principale, avec des revenus premium en hausse de 3 % en glissement annuel malgré une baisse de capacité de 0,3 %.

Le RASM de la cabine Premium a dépassé celui de la cabine principale de 4 points au niveau national et de 8 points au niveau international, tandis que les coefficients d'occupation payés dans les cabines Premium ont atteint des niveaux historiquement élevés.

Le redressement des ventes et de la distribution de la compagnie reste en bonne voie, la direction visant à rétablir la part de revenus des canaux indirects à ses niveaux historiques d'ici la fin de l'année.

Le chiffre d'affaires des activités gérées par les entreprises a augmenté de 8 % en glissement annuel, malgré le contexte difficile, avec une vigueur particulière dans les secteurs des services financiers et professionnels.

Le programme de fidélisation d'American continue de se développer, les inscriptions au programme AAdvantage augmentant de 6 % en glissement annuel et les revenus de fidélisation de 5 %.

Le partenariat amélioré avec Citi sur les cartes de crédit cobrandées, qui doit débuter en 2026, représente une opportunité significative de revenus à long terme, avec une croissance annuelle attendue de 10 % de la rémunération.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

L'action AAL est-elle à acheter avant ses résultats du 2ème trimestre ?

Notre modèle de valorisation estime qu'American Airlines devrait augmenter son chiffre d'affaires de 4% d'une année sur l'autre jusqu'en 2028, tout en maintenant une marge d'exploitation de 5%.

De plus, le modèle estime que l'action AAL maintiendra un multiple cours/bénéfice à terme de 7,5x, ce qui est inférieur au multiple actuel de 11x, mais conforme à sa moyenne sur trois ans.

Le modèle d'évaluation prévoit que l'action AAL gagnera seulement 25 % au cours des 30 prochains mois, ce qui correspond à un rendement annuel de 9,6 %. Cela suggère que l'action AAL pourrait être raisonnablement évaluée aujourd'hui.

Notamment, l'action American Airlines a enregistré un rendement de 10 % au cours de l'année écoulée, de -9 % au cours des cinq dernières années et de -73 % au cours des dix dernières années.

Les analystes de Wall Street sont à la hausse sur ces 5 sociétés de capitalisation sous-évaluées avec un potentiel de dépassement du marché.

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans selon les estimations des analystes.

Vous y trouverez une analyse de 5 entreprises de grande qualité qui présentent les caractéristiques suivantes

- une forte croissance des revenus et des avantages concurrentiels durables

- des valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Un potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d'évaluation de TIKR.

C'est le genre d'actions qui peuvent générer des rendements massifs à long terme, surtout si vous les attrapez alors qu'elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou simplement à la recherche de grandes entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités à forte valeur ajoutée.

À la recherche de nouvelles occasions ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !