Le groupe Alibaba (NYSE : BABA) reste l'un des noms les plus surveillés de la technologie chinoise. Après avoir rebondi depuis ses plus bas niveaux de 2022, l'action est en hausse significative, mais des questions subsistent quant à la durabilité de cette reprise. Avec le ralentissement de la croissance et l'intensification de la concurrence, les analystes semblent divisés sur la voie à suivre.

Cet article explore les perspectives de Wall Street pour Alibaba d'ici 2028. Nous avons compilé les objectifs consensuels, les hypothèses d'évaluation et l'évolution récente des cours pour avoir une idée de la trajectoire possible de l'action. Ces chiffres reflètent les modèles actuels des analystes et ne constituent pas les propres prédictions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

L'objectif de prix des analystes suggère une hausse limitée

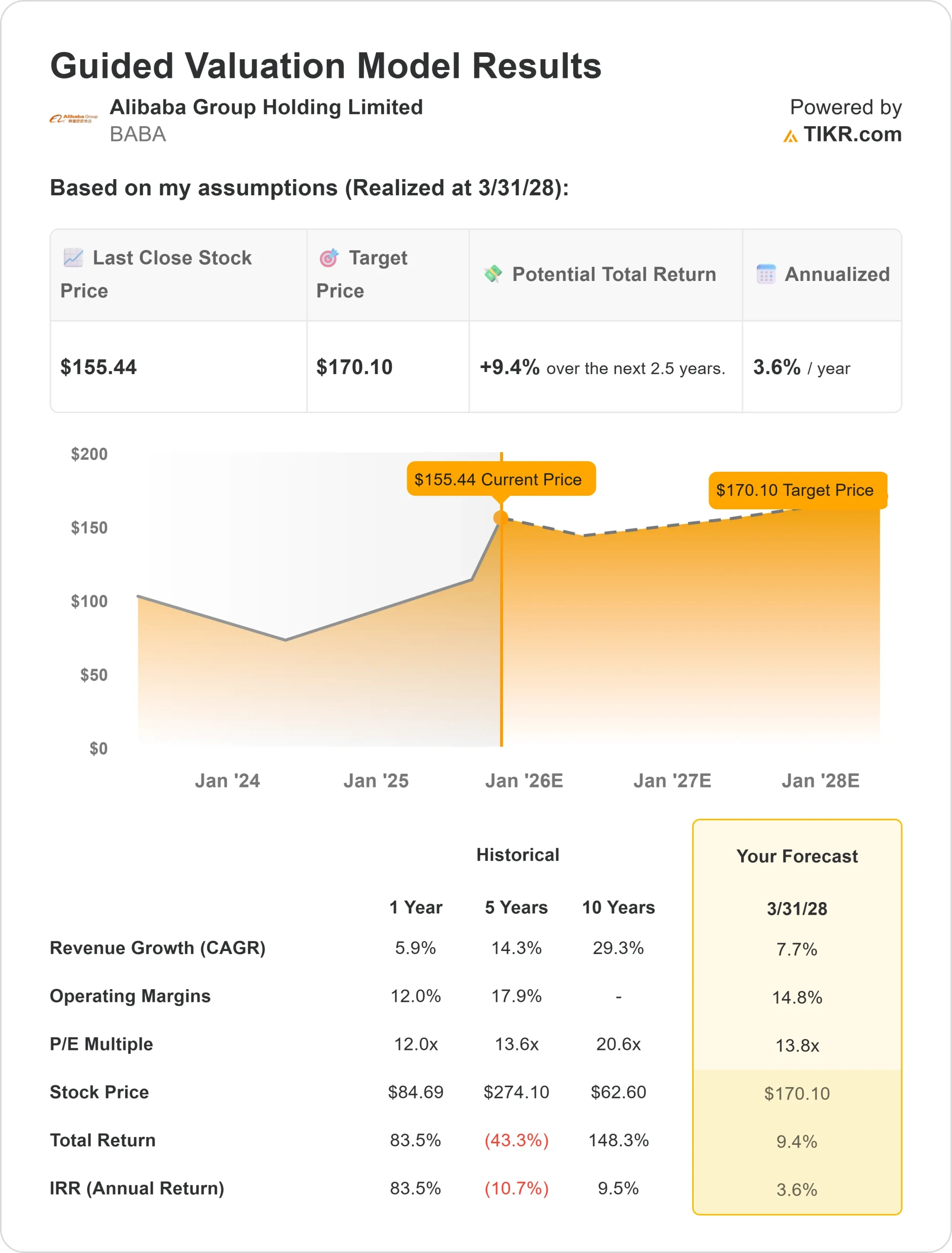

Alibaba se négocie à près de 155 $/action en septembre 2025. L'objectif moyen des analystes est d'environ 165 $/action au cours des 18 prochains mois, ce qui représente une hausse d'environ 6 %.

Les prévisions varient considérablement, allant d'environ 131 $/action à 196 $/action sur une base ajustée. Il semble que les analystes soient divisés sur l'ampleur de la croissance qu'Alibaba peut apporter.

Le scénario de base ne suggère que de faibles gains, de sorte que la conviction peut dépendre de votre capacité à croire qu'Alibaba peut surpasser ces attentes prudentes.

Alibaba : Perspectives de croissance et valorisation

Le chiffre d'affaires devrait augmenter d'environ 7,7 % par an jusqu'au début de 2028, tandis que les marges d'exploitation pourraient passer d'environ 12 % aujourd'hui à environ 14,8 %. C'est un progrès, mais bien en deçà de la première phase de forte croissance d'Alibaba.

À 155 dollars par action, le titre se négocie à près de 13,8 fois les bénéfices à venir, ce qui est proche de sa moyenne à long terme. Le modèle d'évaluation guidé suggère que l'action pourrait atteindre environ 170 $/action.

Alibaba semble assez bien valorisé sur la base des prévisions actuelles. À moins que les marges n'augmentent plus rapidement ou que la croissance du chiffre d'affaires ne surprenne, les rendements pourraient rester modestes.

Évaluez les actions comme Alibaba en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

La stabilisation de la plateforme de commerce électronique d'Alibaba, l'élan constant des services en nuage et le contrôle plus strict des coûts ont soutenu le redressement de l'action. Les optimistes affirment que le flux de trésorerie disponible élevé donne à l'entreprise la flexibilité nécessaire pour réinvestir et poursuivre les rachats, ce qui pourrait maintenir la croissance des bénéfices sur la bonne voie.

Si la demande des consommateurs s'améliore et que les marges augmentent, Alibaba pourrait justifier une valorisation plus élevée au fil du temps.

Les optimistes pourraient voir une entreprise plus stable avec un flux de trésorerie suffisant pour soutenir des gains progressifs, même si l'ère de l'hypercroissance ne revient pas.

Le scénario baissier : Risques liés à la réglementation et à la croissance

Malgré la reprise, Alibaba reste confrontée à des défis importants. À 155 dollars par action, la hausse semble limitée à moins que la croissance ne s'accélère. La forte concurrence dans le domaine du commerce électronique et de l'informatique dématérialisée, la faiblesse des dépenses de consommation et l'incertitude réglementaire sont autant de facteurs de risque.

Si le chiffre d'affaires ralentit ou si la rentabilité est décevante, le cours de l'action pourrait redescendre, ce qui laisserait peu de marge d'erreur.

L'inconvénient est qu'Alibaba dérive ou s'affaiblisse si ces risques l'emportent sur les efforts de stabilisation.

Perspectives pour 2028 : quelle pourrait être la valeur d'Alibaba ?

Selon les prévisions actuelles, l'action d'Alibaba pourrait atteindre environ 170 dollars par action d'ici à 2028. Cela représenterait une hausse de moins de 10 % par rapport au cours actuel, soit un rendement annualisé d'environ 3,6 %.

Ce scénario suppose que le chiffre d'affaires augmente d'environ 7,7 % par an et que les marges d'exploitation atteignent 14,8 %. Même avec ces améliorations, la hausse semble modeste.

Une hausse soutenue dépend probablement d'une croissance plus rapide ou de nouveaux moteurs commerciaux. Sans cela, Alibaba pourrait continuer à se négocier près de sa juste valeur.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.