Netflix (NASDAQ: NFLX)Netflix, el gigante mundial del streaming, se ha revalorizado más de un 90% en el último año, con sus acciones cotizando recientemente en torno a los 1.253 dólares por acción y una capitalización bursátil que ya supera los 530.000 millones de dólares. La empresa se ha convertido en un componente básico de las carteras de muchos inversores gracias a su posición dominante en el mercado, el crecimiento constante del número de abonados y la mejora de la rentabilidad.

El modelo de capital ligero de la empresa, su atractivo catálogo de contenidos y su continua expansión mundial han reavivado el sentimiento alcista, convirtiéndola en uno de los nombres más destacados en el rally tecnológico más amplio.

Pero el rendimiento por sí solo no cuenta toda la historia.

Al analizar la estructura de propiedad de Netflix, obtenemos una imagen más clara de los inversores que respaldan el valor con tamaño y convicción. Entender quién lleva las riendas, ya sean gigantes del seguimiento de índices, gestores activos o fondos de cobertura de alta convicción, puede ofrecer poderosas señales sobre el sentimiento del mercado, la concentración de riesgos y los posibles catalizadores. Esta óptica de la propiedad permite a los inversores particulares comprender en qué dirección sopla el viento entre bastidores.

También refleja cómo evolucionan las estructuras de capital a medida que crecen las empresas. Aunque el cofundador Reed Hastings tuvo una participación mayoritaria en Netflix, su propiedad ha disminuido con el tiempo debido a la dilución de la OPI, la compensación basada en acciones, las ventas personales de acciones y una gran donación benéfica en 2024. En la actualidad, sólo posee alrededor del 0,5% de la empresa, un cambio esperado ya que Netflix pasó de ser una startup dirigida por sus fundadores a una empresa pública de capital global.

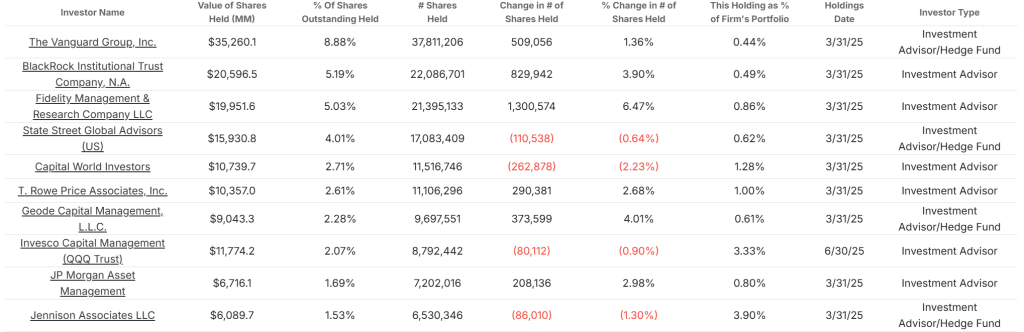

Los mayores accionistas

Según los registros más recientes, Netflix está principalmente en manos de grandes inversores institucionales, muchos de ellos gestores de activos pasivos. Los 10 mayores accionistas poseen el 36% de la empresa. A la cabeza se encuentra The Vanguard Group, con una posición de 47.300 millones de dólares que representa el 8,88% de las acciones en circulación de Netflix. BlackRock le sigue de cerca, con 27.600 millones de dólares (5,19%). Ambas empresas gestionan grandes índices y ETF, por lo que sus posiciones reflejan más el interés de los inversores que una convicción activa.

Otros grandes tenedores son Fidelity (26.800 millones de dólares, 5,03%) y State Street Global Advisors (21.400 millones de dólares, 4,01%), que completan los "Tres Grandes" de la propiedad pasiva. Juntas, estas empresas controlan más del 18% del capital de la empresa. Si bien estas acciones son pegajosas, no reflejan necesariamente una tesis alcista. A menudo son sólo una función de la inclusión de Netflix en los principales índices, como el S&P 500.

Los gestores activos también aparecen en tamaño. Capital World Investors posee 14.400 millones de dólares (2,71%) y T. Rowe Price 13.900 millones (2,61%). En particular, Jennison Associates mantiene una participación del 1,53% por valor de 8.200 millones de dólares, pero esa posición representa un abultado 3,90% de su cartera total, lo que sugiere una exposición más intencionada.

Entre los accionistas más pequeños, pero aún importantes, se encuentran: Geode Capital, Invesco QQQ Trust y Norges Bank (el fondo soberano de Noruega) mantienen más de 5.000 millones de dólares en acciones de NFLX, mientras que AllianceBernstein y Capital Research completan la lista de instituciones más importantes.

Fondos de cobertura de alta convicción

Aunque las mayores posiciones suelen pertenecer a gigantes diversificados, la convicción puede medirse mejor por el porcentaje de la cartera de un fondo en un solo nombre. Un puñado de hedge funds y gestores de activos boutique han apostado fuerte por Netflix.

Barton Investment Management y Ogborne Capital tienen más del 25% de sus carteras en NFLX, aunque los valores en dólares son relativamente modestos: 312 millones de dólares y 93,8 millones de dólares, respectivamente. Estas posiciones representan el 28,6% y el 26,9% de la cartera de cada empresa, lo que indica una convicción extremadamente alta.

SRS Investment Management, con una posición de 2.500 millones de dólares (el 0,48% de las acciones en circulación), ha asignado el 25,4% de su fondo a Netflix, lo que la convierte en una participación básica. Del mismo modo, Styrax Capital tiene el 17,3% de su cartera en NFLX, y Everstar Asset Management el 16,2%.

Otros fondos destacados son:

- Technology Crossover Ventures: 473,9 millones de dólares (11,6% de AUM)

- Jericho Capital: 723,9 millones de dólares (9,8%)

- Teewinot Capital y Surgocap Partners, ambos por encima del 7,8%.

Puede que estas empresas no rivalicen con BlackRock en tamaño, pero sus apuestas concentradas sugieren que ven una ventaja asimétrica o una creencia profundamente arraigada en la trayectoria estratégica de Netflix.

Qué nos dice la propiedad

La propiedad de Netflix es un híbrido de dominio pasivo y convicción activa. Por un lado, los tres grandes gestores de índices controlan colectivamente una parte significativa de la cotización, impulsados por los flujos de ETF más que por opiniones fundamentales. Esta propiedad pasiva puede hacer que la acción responda menos a las noticias específicas de la empresa y esté más correlacionada con los movimientos generales del mercado.

Al mismo tiempo, la presencia de posiciones concentradas de alta convicción entre los fondos de cobertura y los gestores de activos centrados en el crecimiento cuenta una historia más matizada. Estos inversores no están comprando Netflix porque tengan que hacerlo. Están comprando porque quieren. Esto sugiere una creencia en la expansión de los márgenes de la empresa, el poder de fijación de precios o el foso competitivo en contenido original.

Como se mencionó anteriormente, con la reducción de la participación de Hastings, la participación de los inversores es mínima, lo que es típico de una empresa pública madura, pero aún así vale la pena señalar en términos de alineación. En la actualidad, entre los principales accionistas no hay ni iniciados ni fundadores.

Esta mezcla de estabilidad pasiva y convicción activa puede ayudar a amortiguar la volatilidad, creando al mismo tiempo un margen al alza si se cumplen las tesis de los fondos de cobertura. Pero también introduce riesgos: los reembolsos en fondos de alta convicción o las salidas de fondos cotizados podrían pesar de forma desproporcionada sobre el valor.

El mensaje de TIKR

La estructura de propiedad de Netflix cuenta una historia convincente de amplio apoyo institucional y profunda convicción. Es un valor demasiado grande para ignorarlo, anclado en los índices pero sobreponderado selectivamente por fondos que creen en su próxima etapa de crecimiento. Para los inversores que observan los flujos de capital, el seguimiento de estos cambios mediante el TIKR puede ofrecer una valiosa perspectiva de hacia dónde se mueve el dinero inteligente y lo que podría significar para las rentabilidades futuras.

Los analistas de Wall Street se decantan por estas 5 compuestas infravaloradas con potencial para batir al mercado

IKR acaba de publicar un nuevo informe gratuito sobre 5 valores compuestos que parecen infravalorados, que han batido al mercado en el pasado y que podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si sólo busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.