Estadísticas clave de las acciones de CRM

- Rendimiento de la semana pasada: Consolidando

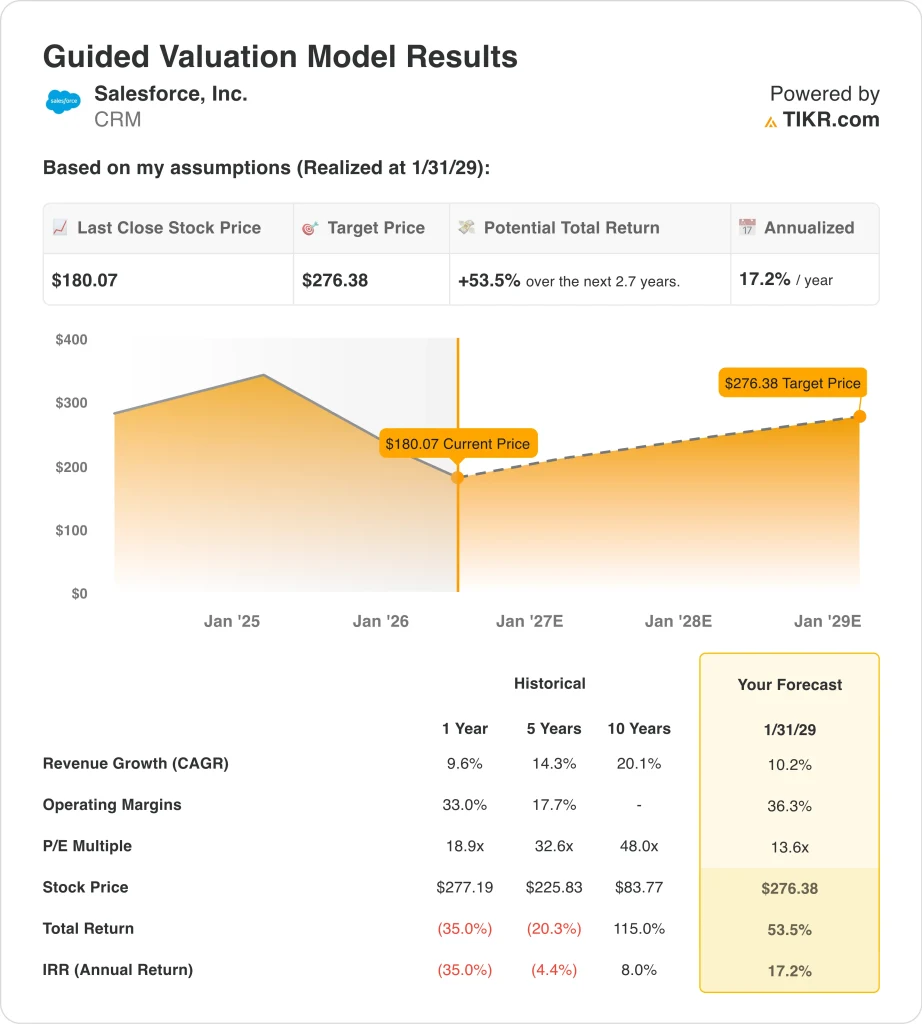

- Rango de 52 semanas: $164 a $279

- Precio objetivo del modelo de valoración: 276

- Alza implícita: +53,5% en 2,7 años

Valore sus acciones favoritas como CRM con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Salesforce (CRM) ganó menos de un 1% durante la semana pasada. Pero el contexto más amplio importa más aquí. La acción ha caído aproximadamente un 35% desde su máximo de 52 semanas de 279 dólares. Eso la sitúa cerca del extremo inferior de su rango de cotización anual.

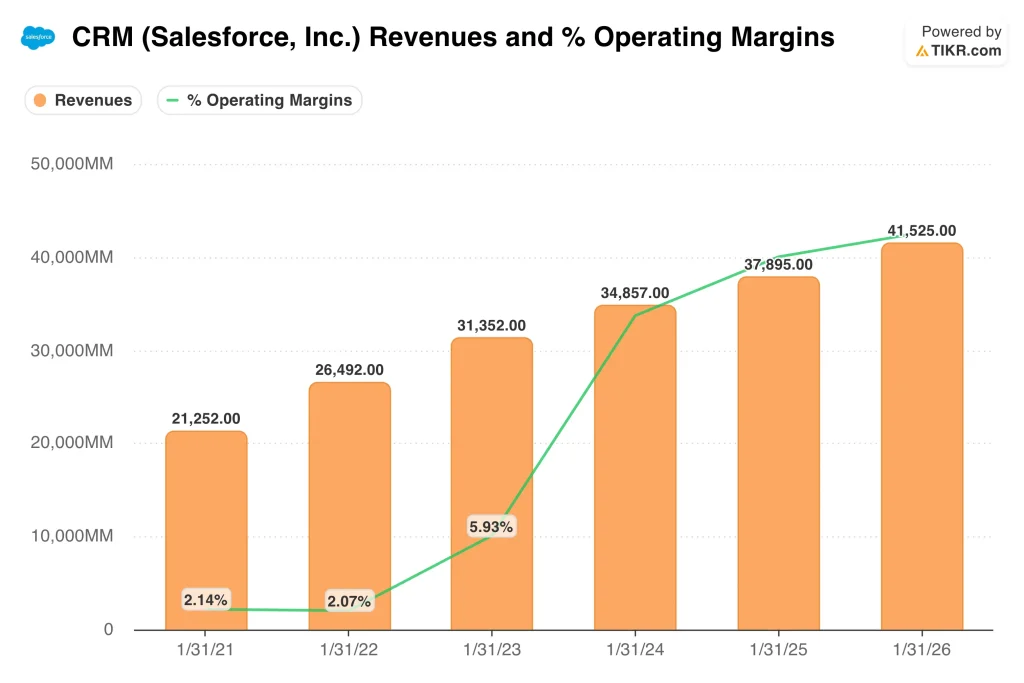

El descenso refleja la frustración de los inversores ante la ralentización del crecimiento de los ingresos. Los inversores también se preguntan si Agentforce, la plataforma de agentes de IA de Salesforce, puede reacelerar el negocio. Los resultados del primer trimestre del ejercicio fiscal 2027, el 27 de mayo, representan el siguiente punto de inflexión importante.

Las noticias recientes ofrecen una mezcla de avances estratégicos y vientos en contra. La plataforma Informatica de Salesforce profundizó su colaboración con Microsoft para ofrecer datos de confianza para aplicaciones de IA agéntica en mayo de 2026. La IA agéntica se refiere a sistemas de software que pueden planificar y ejecutar de forma autónoma tareas empresariales de varios pasos.

Pierre Fabre, una compañía farmacéutica global, también seleccionó Salesforce Agentforce Life Sciences para su plataforma de compromiso con el cliente. Un nuevo informe de Salesforce mostró que la adopción de agentes de IA en el servicio al cliente aumentó al 66% en 2026. Ese resultado sugiere un amplio interés empresarial en la tecnología.

Sin embargo, Starboard Value LP disolvió toda su participación en Salesforce en mayo de 2026. Starboard es un conocido inversor activista que ha estado presionando para mejorar el rendimiento operativo. La salida elimina a un accionista que pedía cuentas públicamente a la dirección sobre la ejecución.

Salesforce también llevó a cabo otra ronda de reducciones de plantilla en febrero de 2026, como reflejo de los esfuerzos de gestión de costes en curso. Ambos acontecimientos pesaron en el sentimiento durante un periodo en el que los inversores ya se mostraban cautelosos sobre el valor.

De cara al futuro, el informe de resultados del 27 de mayo será fundamental. El recuento de acuerdos pagados por Agentforce y el crecimiento de las obligaciones de rendimiento restantes son los dos indicadores que los inversores vigilarán más de cerca.

¿Están infravaloradas las acciones de CRM?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 10,2%.

- Márgenes operativos: 36.3%

- Múltiplo PER de salida: 13,6x

Sobre la base de estos datos, el modelo estima un precio objetivo de 276 USD, lo que supone un 53,5% de revalorización total con respecto al precio actual de la acción y una rentabilidad anualizada del 17,2% en los próximos 2,7 años.

Una rentabilidad anualizada del 17,2% sitúa a Salesforce entre los valores que el modelo considera realmente infravalorados. La acción cotiza a aproximadamente 23 veces los beneficios acumulados y a aproximadamente 14 veces los beneficios futuros. Históricamente, Salesforce ha cotizado por encima de 30 veces los beneficios futuros durante periodos de fuerte crecimiento de los ingresos. Por tanto, la compresión actual representa un descuento significativo con respecto al propio historial de la acción.

El PER de salida del modelo de 13,6 veces es en realidad inferior al PER a plazo actual. Se trata de una hipótesis conservadora para una empresa con unos márgenes brutos del 77,7% en los últimos doce meses. Los márgenes a ese nivel se encuentran entre los más altos del software empresarial. Confirman la calidad subyacente del negocio a pesar de la reciente caída de la acción. Cualquier revalorización hacia los múltiplos históricos añadiría un alza significativa más allá del caso base del modelo.

Competidores como ServiceNow y Microsoft Dynamics también compiten por los presupuestos de software empresarial impulsado por IA. Pero el liderazgo de Salesforce en el mercado de CRM y su base de clientes de más de 150.000 organizaciones generan importantes costes de cambio.

La recompra de acciones por valor de 25.000 millones de dólares lanzada en marzo de 2026 podría reducir significativamente el número de acciones con el tiempo. Menos acciones en circulación aumentan mecánicamente los beneficios por acción, lo que hace que las acciones parezcan más baratas incluso sin una mejora de los beneficios absolutos.

¿Qué impulsa a CRM CRM en el futuro?

El informe de resultados del primer trimestre fiscal de 2027, que se publicará el 27 de mayo, es el catalizador más inmediato. Los inversores se centrarán en los recuentos de acuerdos pagados de Agentforce, el crecimiento de la obligación de rendimiento restante y las previsiones de ingresos para todo el año.

La obligación de rendimiento restante (RPO) es el valor total de los ingresos futuros contratados aún no reconocidos. El crecimiento de RPO sirve como indicador adelantado del impulso del negocio. Un resultado fuerte de RPO sería una señal positiva significativa para las acciones.

Salesforce también está en modo de adquisición activa. La empresa firmó un acuerdo definitivo para adquirir Momentum en febrero de 2026. Esto siguió a la anterior adquisición de Doti en noviembre de 2025.

Estas adquisiciones añaden capacidades a la plataforma de Salesforce y podrían acelerar la adopción de Agentforce en todos los sectores. Los comentarios de la dirección sobre el progreso de la integración ofrecerán pistas sobre la rapidez con la que las capacidades adquiridas pueden contribuir a los ingresos.

La recompra acelerada de acciones por valor de 25.000 millones de dólares anunciada en marzo de 2026 es una importante señal de asignación de capital. A un precio de las acciones cercano a los 180 dólares, Salesforce puede retirar un gran número de sus aproximadamente 818 millones de acciones en circulación. Menos acciones en circulación aumentan mecánicamente los beneficios por acción.

Esa mejora puede atraer a los inversores institucionales centrados en el valor, incluso si los beneficios absolutos no cambian. Con el tiempo, la recompra se convierte en un beneficio compuesto para los accionistas a largo plazo. A largo plazo, la asociación de Informatica con Microsoft posiciona a Salesforce como una capa de datos crítica para los despliegues de IA empresarial.

Si las empresas adoptan de forma generalizada agentes de IA para la atención al cliente, la automatización de ventas y las operaciones, la plataforma de Salesforce será cada vez más esencial. Esa tendencia secular sustenta el caso alcista. También justifica el optimismo del modelo sobre una acción que cotiza muy por debajo de su máximo histórico.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Salesforce, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione CRM y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir CRM junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!